de J. Ignacio Conde-Ruiz (@conderuiz), Carmen Marin y Juan Rubio-Ramírez

El 20 de junio, el Ministro de Hacienda presentó a los medios la reforma fiscal que se hará efectiva por completo en 2016. Los cambios afectarán al IRPF, el Impuesto de Sociedades y el Impuesto de la renta de no residentes. En esta entrada, nos centraremos en la reforma del IRPF desde el punto de vista de un asalariado por cuenta ajena.

¿En qué consiste la reforma del IRPF?

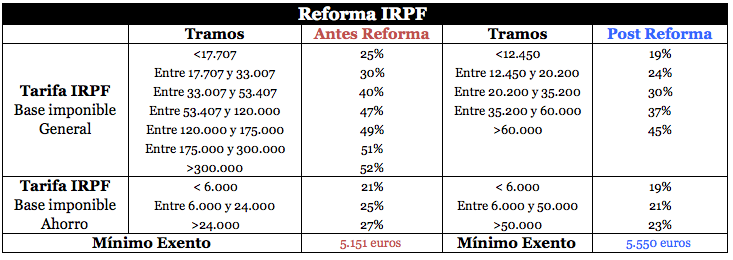

Básicamente en una reducción de la Tarifa Estatal y de los tipos del Ahorro. Respecto a la tarifa general, se reducen los tramos de 7 a 5 y los tipos marginales se reducen para todos los niveles de renta. El tipo marginal máximo se reduce desde el 52% hasta el 45% y se alcanza para niveles de renta superiores a 60.000 euros. En referencia a la tarifa del ahorro, los tipos se reducen y aumenta el límite a partir del cuál se aplica el tipo más elevado (50.000 euros).

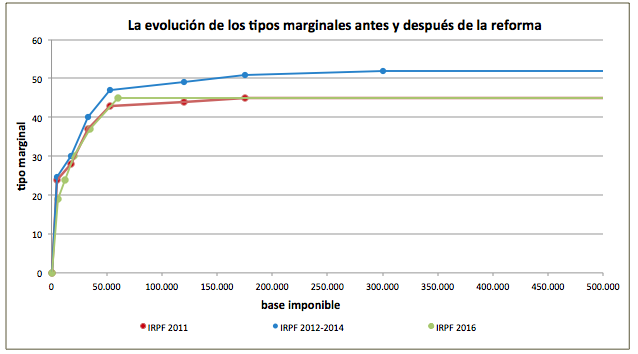

Como podemos ver en el siguiente gráfico los tipos marginales se reducen a niveles similares a los de 2011. Es decir, podemos decir que en lo referente a los tipos marginales lo que ha hecho el ejecutivo es volver a la situación que había cuando llegaron y que ellos mismos modificaron en la primera semana de gobierno.

Pero también se han modificado la reducción de los rendimientos del trabajo y los mínimos personales:

- La reducción de rendimientos del trabajo se reduce para los trabajadores con rentas del trabajo superiores a 14.450 euros anuales hasta los 2.000 euros, antes era de 2.652.

- El mínimo personal aumenta desde 5.150 euros a 5.550 (i.e. un aumento del 7,8%). Se produce un fuerte aumento de los mínimos familiares tanto para los descendientes, menores de 3 años, ascendientes a cargo o pensionistas y por discapacidad. Además, se crea una deducción nueva por familia numerosa o personas con discapacidad. Esta deducción son 1.200 euros anuales acumulables hasta un total de 4.800 euros y con el límite de las cotizaciones a la seguridad social del trabajador (que tienen un máximo de 2.486 euros al año).

Con estos cambios, ¿quién gana? ¿quién pierde?

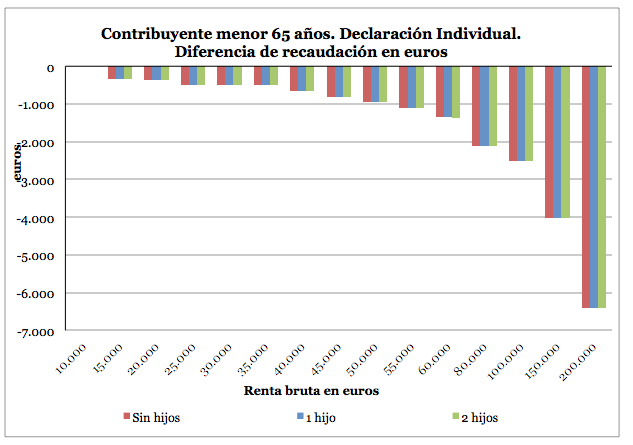

Empecemos analizando los cambios para un contribuyente menor de 65 años que realiza una declaración individual (trabajan dos personas en la unidad familiar y por lo tanto las deducciones familiares y mínimo personal por descendiente se dividen entre dos ). Analizaremos tres situaciones familiares: que no tenga hijos, tenga 1 hijo y tenga 2. En los dos gráficos siguientes vemos en qué consiste la bajada del IRPF para este trabajador tipo bajo las distintas situaciones familiares. En tasa de variación vemos como es una bajada en el entorno del 7% para los que ganan mas de 35.000 euros y de más del 10% para los que ganan menos. En euros la bajada es de menos de 400 euros hasta los 6000 euros.

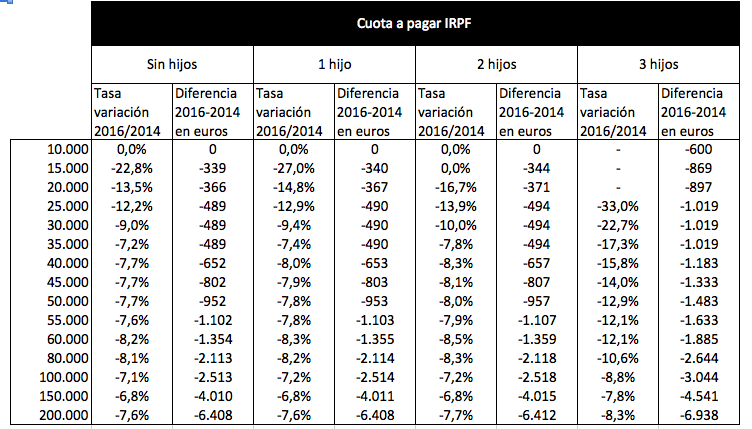

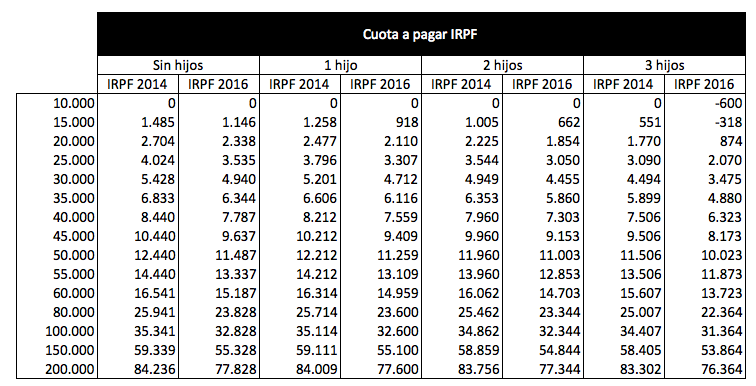

En esta Tabla, vemos para el mismo caso de los gráficos lo que pagaría en total ese contribuyente antes de la reforma y después. Hemos añadido el caso de un contribuyente con 3 hijos y así vemos el efecto de la nueva deducción por familia numerosa y personas con discapacidad. Esta deducción puede dar lugar a un IRPF negativo. En este caso, si los ingresos del trabajador fueran de 15.000 euros o inferiores y tuviera tres hijos, no pagaría IRPF y recibiría dinero de la Agencia Tributaria.

Valoración

En conclusión el gobierno con esta reforma se ha asegurado que todos los contribuyentes del IRPF paguen menos impuestos. Nadie pone en duda, por tanto, que se trate de una bajada de impuestos, de hecho el ejecutivo la cuantifica en 7.000 millones. Pero, la pregunta aquí es doble. Por un lado ¿puede un país con un déficit estructural del 3-4% permitirse una bajada de impuestos (incluyendo también sociedades) de cerca del 1% del PIB? Como ya hemos defendido aquí creemos que no.

Y por otro lado, ¿es el impuesto del IRPF con esta reforma más eficiente? Nuevamente la respuesta es negativa, como ya pusimos de relieve aquí, nos parece positiva la bajada de marginales para situarlos en la media europea, pero no tiene ningún sentido seguir manteniendo las deducciones o beneficios fiscales. Aunque han eliminado algunas deducciones, lo cierto es que se ha creado una nueva como la de familias numerosas y se mantienen las más costosas para las arcas publicas como son la de vivienda y la de los fondos de pensiones.