Nota de los editores: Como en ediciones anteriores, los Premios Vanguardia de la Ciencia han seleccionado a dos proyectos de Economía. Ayer les explicamos el proyecto de Ana María Costa-Ramón y Ana Rodríguez-González sobre el efecto de los nacimientos por cesárea en la salud de los bebés (aquí). Hoy hablamos de la investigación de David López Rodríguez y Miguel Almunia sobre umbrales de evasión fiscal de la que ya nos habló hace un tiempo Vicente Cuñat aquí. Esperemos que les interesen ambas entradas y que las apoyen con sus votos aquí.

De Pedro Rey (sobre trabajo de David López Rodríguez y Miguel Almunia )

De Pedro Rey (sobre trabajo de David López Rodríguez y Miguel Almunia )

Una de las estrategias de control fiscal más utilizadas por las administraciones tributarias a nivel mundial en las últimas décadas ha sido la creación de unidades especiales para mejorar el cumplimiento fiscal de los grandes contribuyentes, siguiendo las recomendaciones de organizaciones multilaterales como el FMI y la OCDE. Los beneficios esperados del establecimiento de estas unidades especiales incluyen la capacidad de aumentar la recaudación tributaria y, de manera más general, aumentar la eficiencia de la administración tributaria.

En un artículo publicado recientemente en la revista AEJ: Economic Policy, Miguel Almunia y David López-Rodriguez, estudian los efectos de la segmentación del control tributario en función del tamaño empresarial sobre el cumplimiento fiscal de las empresas españolas y las implicaciones de esta política (Vicente Cuñat nos resumió aquí la primera versión de este trabajo hace un tiempo).

Los autores analizan cómo responden las empresas al incremento en la intensidad del control fiscal que se produce en el umbral a partir del que operan las Unidades de Gestión de Grandes Empresas (UGGEs) de la Agencia Tributaria. Estas unidades se centran exclusivamente en empresas con facturación anual por encima de 6 millones de euros, un umbral establecido en 1995 que se ha mantenido fijo en términos nominales desde entonces (originalmente eran mil millones de pesetas). Las UGGEs tienen en promedio más inspectores y personal de apoyo por contribuyente que el resto de unidades de la Agencia Tributaria, y estos medios humanos tienen, en promedio, más experiencia y cualificación para tratar con los contribuyentes más complejos. Si bien las empresas que están por encima y por debajo del umbral se enfrentan a los mismos tipos impositivos, el control fiscal cambia discretamente en este límite arbitrario. Esto permite estudiar en qué medida un control fiscal más estricto interactúa con la disponibilidad de información sobre la actividad de las empresas para mejorar el cumplimiento fiscal de las mismas.

El trabajo presenta un modelo teórico para analizar los incentivos de las empresas y predecir cómo se espera que respondan a este incremento del control fiscal. Del modelo se derivan dos predicciones: primero, el umbral de las UGGEs incentiva a las empresas a "agruparse" (hacer "bunching", en la jerga académica) justo debajo del umbral para evitar quedar bajo el régimen de control fiscal más estricto. Segundo, la reacción al umbral debería ser más fuerte en sectores donde las transacciones son más fáciles de rastrear porque se realizan entre empresas (por ejemplo, manufactura pesada y distribuidores), en comparación con sectores que venden principalmente al consumidor final (minoristas, restaurantes y hoteles), cuyas ventas dejan menos rastro.

Los autores contrastan la validez de estas hipótesis utilizando los datos de los estados financieros que las empresas españolas depositan en el Registro Mercantil, digitalizados por el Banco de España en la Central de Balances. Esta base de datos cubre más del 80% de las empresas registradas en España con facturación entre 3 y 9 millones de euros (el rango relevante para el análisis) para el período 1995-2007.

El papel muestra tres resultados empíricos. En primer lugar, un número significativo de empresas reporta ingresos justo por debajo del umbral asociado al mayor control fiscal, y "faltan" empresas justo por encima (ver Figura 1). Las estimaciones de agrupamiento (bunching) indican que las empresas reducen sus ingresos reportados en 121.000€ en promedio (el 2% de su facturación total), mientras que la empresa marginal reduce sus ventas declaradas entre 382.000€ y 520.000€ (entre un 6.4%-8.7%). Varias pruebas de robustez muestran que esta respuesta no se debe a otras políticas dependientes del tamaño.

Figura 1: Facturación Anual de las Empresas Españolas (1995-2007)

El segundo resultado es que, como predice el modelo teórico, la respuesta de agrupamiento es significativamente mayor en los sectores con más ventas intermedias (por ejemplo, manufactura pesada y distribuidores) que en los sectores que venden a consumidores finales (minoristas, restaurantes y hoteles). Esto sugiere que la efectividad del control fiscal de las UGGEs es más alta cuanto más fácil resulta "rastrear" las transacciones de las empresas. Este resultado indica que la información y el control fiscal son complementarios, porque es la interacción de estos dos elementos lo que disuade a las empresas de evadir impuestos.

Figura 2: Respuesta de agrupamiento (bunching) por sectores de actividad

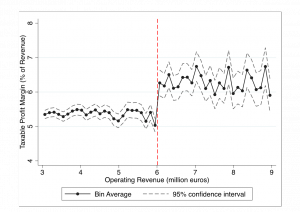

En tercer lugar, los autores examinan los mecanismos utilizados por las empresas para evitar un control fiscal más estricto. El análisis muestra que la proporción de gasto en consumos intermedios cae drásticamente en el umbral de las UGGEs. Por el contrario, el gasto salarial (neto de cotizaciones sociales) sube notablemente. De acuerdo al modelo, estos patrones sugieren que el agrupamiento se debe a la evasión fiscal y no a un cambio en la estructura productiva real de las empresas. Las estimaciones indican que los beneficios reportados son un 20% menores entre las empresas que no están bajo el control de las UGGEs y también se observa un salto significativo en el valor añadido declarado, que aproxima la base del IVA (ver Figura 3). En definitiva, los autores concluyen que las UGGEs son una herramienta efectiva para reducir la evasión fiscal, pero sigue existiendo una importante bolsa de evasión fiscal en las empresas que están por debajo del umbral de 6 millones.

Figura 3: Margen de Beneficios (izq.) y Valor Añadido sobre Ventas (dcha.) declarados

Finalmente, los autores extienden el modelo teórico para estudiar el cambio en el bienestar asociado con un posible aumento del control fiscal mediante la ampliación de los recursos de la agencia tributaria. Haciendo una serie de supuestos conservadores, muestran que la extensión del ámbito de aplicación de las UGGEs a empresas más pequeñas supondría no sólo un incremento neto de ingresos públicos sino también una ganancia de eficiencia, puesto que el mayor cumplimiento tributario reduciría los costes de eficiencia empresarial y compensaría el coste adicional de financiar a la Agencia Tributaria.