Pocas inversiones en infraestructuras han sido más polémicas que las realizadas en la red española de ferrocarriles de alta velocidad. En numerosas ocasiones se ha denunciado en este blog la bajísima rentabilidad financiera y social de la mayoría de líneas de alta velocidad construidas en las últimas décadas en España (por ejemplo, aquí y aquí). Como indicábamos hace unos meses en otro post, ese problema no es ni mucho menos nuevo en la historia de España. La segunda mitad del siglo XIX brinda un ejemplo similar, cuando sucesivos gobiernos, de muy diferente signo, subvencionaron la construcción de líneas de ferrocarril infrautilizadas. Este post está dedicado a lo que se conoció en su momento como “problema ferroviario”, tal como se conocía durante el periodo el conjunto de disfunciones de una red ferroviaria que se construyó con criterios ajenos al de la rentabilidad de su explotación.

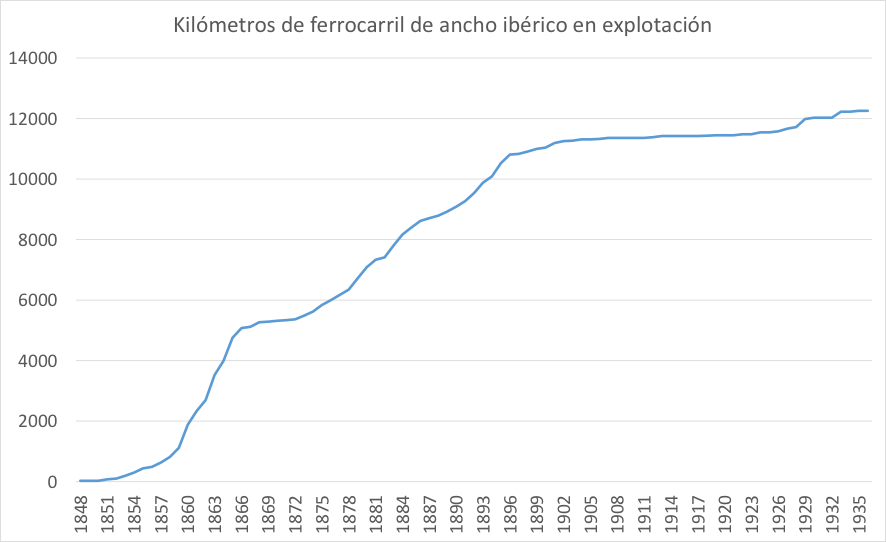

La inversión ferroviaria española se inició en la década de 1840, aunque sólo despegó de forma decidida a partir de la Ley de Ferrocarriles de 1856. En los años posteriores a la promulgación de esa ley tuvo lugar una espectacular burbuja inversora, similar a la que se produjo en otros países europeos durante el siglo XIX. La burbuja estalló de forma catastrófica en 1866, llevándose consigo el sistema financiero que había surgido al amparo de la construcción del ferrocarril. La inversión ferroviaria se retomó gradualmente, a un ritmo más moderado, a partir de 1875. En 1900 se había construido ya el 81% de lo que sería la red ferroviaria española de vía normal (o ancho ibérico), que en su momento de máximo desarrollo alcanzó los 13.691 kilómetros de extensión.

La red ferroviaria española iba a ser una de las menos utilizadas de Europa. En los siguientes gráficos se compara el grado de utilización de los ferrocarriles de un conjunto de países europeos a la altura de 1900-1901. Para medir el grado de utilización de cada red tomo el número de pasajeros y de toneladas de mercancías transportados multiplicado por la distancia media recorrida por los mismos (es decir, el número de pasajeros-kilómetro o toneladas-kilómetro), y lo divido por la extensión de la red. Como puede observarse, sólo los países nórdicos tenían grados de utilización de sus redes inferiores a los españoles. El gráfico permite también observar el porqué de esa baja utilización de los ferrocarriles españoles. El eje horizontal del gráfico muestra el volumen de actividad económica por kilómetro cuadrado de cada país, que se corresponde de forma bastante precisa con el tráfico ferroviario generado. Exactamente igual que en el caso del AVE, en España se construyeron numerosas líneas ferroviarias que discurrirían por territorios con muy poca densidad de población y escaso dinamismo económico, y con una bajísima capacidad, por tanto, para generar demanda de transporte.

Los gráficos indican que, en el caso del ferrocarril convencional, y a diferencia de lo que ocurre hoy día con la red de alta velocidad, España no constituía una excepción en el contexto europeo. Otros países con muy baja densidad económica, como Finlandia, Noruega o Suecia, también construyeron extensas redes ferroviarias que serían muy poco utilizadas. El recurso universal al ferrocarril, incluso en condiciones poco favorables como las de España o los países nórdicos, se justificaba por la falta de alternativas de transporte terrestre; en ausencia de ferrocarriles, el tráfico quedaba sometido a las limitaciones de la tracción animal, y la integración económica no podía avanzar.

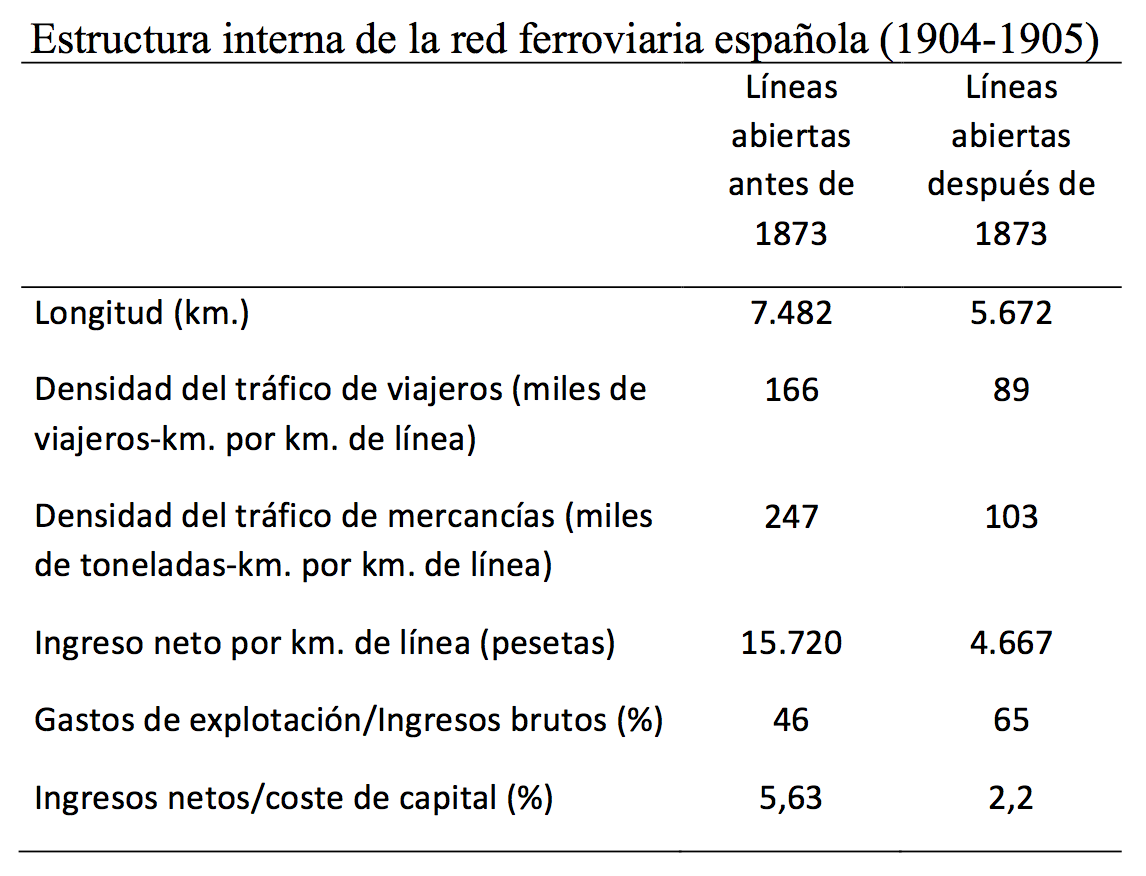

Otra importante diferencia entre el ferrocarril convencional del siglo XIX y el AVE fue que, en el primero, la iniciativa de la inversión y la gestión ferroviaria quedaron en manos del sector privado, y la actuación del gobierno se limitó a la autorización y subvención de la construcción y a la regulación de la actividad de transporte. El protagonismo de los inversores privados explica que las primeras líneas en construirse, durante la burbuja inversora de 1856-1866, fueran las de mayor rentabilidad potencial. Algunas de ellas, como la conexión entre Madrid e Irún (la principal vía de comunicación de Madrid con Francia) o las líneas que discurrían paralelas al Mediterráneo en Cataluña y Valencia, tenían una rentabilidad comparable a la de los ferrocarriles de las economías europeas más desarrolladas. En contraste, las construidas después de la crisis, a partir de 1874, tendrían una utilización y una rentabilidad muy inferiores, y exigirían un apoyo mucho mayor por parte de los gobiernos. Entre esas líneas estarían la mayoría de las que recorrían el Oeste peninsular u otras zonas muy poco dinámicas, como el Sureste andaluz. La diferencia entre esas dos etapas constructivas puede verse en el siguiente cuadro.

Hay una última diferencia importante entre la red ferroviaria del siglo XIX y la de alta velocidad. En ésta, la baja rentabilidad, resultado de la infrautilización de la red, ha sido compensada con una avalancha de recursos públicos. En cambio, esa opción no era posible en la España del ochocientos, con un Sector Público afectado por una crónica insuficiencia de ingresos debido al grave subdesarrollo del sistema fiscal. Es cierto que las subvenciones al sistema ferroviario alcanzaron volúmenes muy significativos en relación al gasto público total, siendo una de las causas que explican el colapso de la Hacienda española en los años posteriores a 1865. No obstante, resultaron ser completamente insuficientes para compensar la falta de tráfico potencial.

¿De dónde salieron entonces los recursos para pagar el coste de la red? Puede decirse que buena parte de esos costes fueron asumidos por los usuarios del servicio, y ello por dos vías. En primer lugar, las compañías construyeron una red “low cost”, especialmente si la comparamos con la que se estaba construyendo en otros países europeos. La calidad y la capacidad de servicio de las infraestructuras ferroviarias españolas se mantuvieron a años luz de las de Francia, el Reino Unido o Alemania, como puede verse en el siguiente gráfico.

Una vez más, la opción por una red “low cost” no era excepcional en el contexto europeo, como puede verse en el caso de los países nórdicos. Pero, además de la baja calidad de las infraestructuras, el Sector Público español hizo recaer otros sobrecostes sobre los usuarios del ferrocarril mediante una regulación repleta de lagunas. En la práctica, los gobiernos españoles renunciaron al control sobre las tarifas ferroviarias y sobre la calidad del servicio prestado por las compañías privadas. Éstas gozaron de total libertad en el establecimiento de los precios del transporte, que se situaron en niveles muy altos en comparación con otros países. En cuanto al servicio de inspección ferroviaria, fue reiteradamente criticado por su ineficacia y, de hecho, los inspectores públicos fueron acusados de comportarse como empleados de las compañías. Algunos informes de los años 70 y 80 del siglo XIX señalaban que las mercancías tenían que esperar en las estaciones durante días o semanas para su transporte, incluso en el caso del ganado, y la ineficacia del control estatal permitió a las empresas ahorrar recursos a costa de la seguridad de los viajeros, lo que se tradujo en una elevada accidentalidad. Los altos precios y el ahorro en calidad y seguridad explican que los coeficientes de explotación de las compañías españolas (la ratio entre gastos e ingresos del transporte) estuvieran, a pesar de los bajos niveles de tráfico, entre los mejores de Europa.

Subvenciones, altos precios y ahorro en costes de construcción y explotación, no obstante, no fueron suficientes para llevar la rentabilidad de los ferrocarriles a niveles comparables al de inversiones alternativas. Como consecuencia, el otro grupo social sobre el que acabó recayendo el coste de la construcción de la red fue el de los accionistas de las compañías ferroviarias, y especialmente el de aquellos que adquirieron sus acciones en los años de la burbuja especulativa de 1856-1866, los cuales recibirían unos dividendos irrisorios por su inversión. Así, entre 1859 y 1913 el dividendo medio distribuido a los accionistas de la Compañía del Norte fue del 2,09 por ciento, el de MZA del 2,16 por ciento, y el de la Compañía de los Ferrocarriles Andaluces del 2,11 por ciento (en este caso entre 1877 y 1913). En otras compañías la situación fue todavía peor. Por ejemplo, para los accionistas originales de la Compañía del Ferrocarril de Barcelona a Zaragoza (que acabó integrada en la red de Norte), Pere Pascual ha calculado que el dividendo medio pagado entre el establecimiento de la empresa y la Guerra Civil ascendió al 1,46 por ciento del valor de las acciones. Y la Compañía de Ferrocarriles del Sur de España, que era la octava en longitud de red, no distribuyó jamás ningún dividendo a los accionistas.

Unos dividendos de alrededor del 2 por ciento estaban claramente por debajo del tipo de interés del 6 por ciento que el capital privado podía esperar obtener del mercado español de renta fija. El fracaso de la inversión de estos primeros accionistas explica que, tras la burbuja de 1856-66, los ahorradores fueran muy reticentes a aceptar nuevas emisiones de acciones. Así, después de la crisis de 1866 ya nunca más fue posible emitir acciones ferroviarias a su valor nominal en la bolsa de Barcelona, excepto en los años de la breve fiebre inversora de 1879-1881. En el mismo sentido, después de la primera oleada de construcciones ferroviarias, la participación de las acciones en el capital de las compañías se redujo gradualmente, y las obligaciones, que ya eran importantes antes de 1866, se convirtieron en la fuente esencial de fondos. El resultado fue una ratio creciente entre el capital obligaciones y el capital acciones, que pasó de 1,1 en 1864 a 1,9 en 1891, lo que hizo aún más difícil asegurar unos rendimientos adecuados a los accionistas originales de las compañías.

En resumen, durante la segunda mitad del siglo XIX la economía española se dotó de una red de transporte moderna, compensando de diversas formas la ausencia de un tráfico suficiente como para hacerla rentable. El paralelismo con la red de alta velocidad actualmente en construcción es evidente, con la significativa diferencia de que, en aquella ocasión, y a diferencia de lo que ocurre hoy con la alta velocidad, los beneficios indirectos de la construcción del ferrocarril eran incuestionables. Dada la escasez de información estadística es prácticamente imposible hacer un análisis coste-beneficio completo de la red ferroviaria construida en España en la segunda mitad del siglo XIX, pero sin duda fue una infraestructura esencial, que redujo espectacularmente los costes de transporte interior, haciendo posible la integración económica del país y la especialización productiva de sus territorios (en esta otra entrada se analiza el efecto del ferrocarril en el crecimiento económico inglés).

No obstante, igual que en el caso del AVE, alguien tuvo que cargar con el coste de la inversión, y el subdesarrollo del sistema fiscal impidió que este recayera directamente sobre los contribuyentes. En ese contexto, los recursos públicos necesarios para la construcción y la explotación de la red se obtuvieron a través de la imposición indirecta sobre dos grupos sociales: los accionistas originales y los usuarios del servicio. El Estado hizo posible la expropiación de estos colectivos a través de políticas regulatorias muy ineficientes, que sustituyeron la falta de aportaciones públicas por la ausencia de control sobre la actividad de las empresas. En este sentido, si se ha de buscar la clave del fracaso del sistema ferroviario español no habría que mirar tanto hacia sus efectos como factor de desarrollo económico, sino hacia la incapacidad del Estado para financiarlo, que le llevó a usar procedimientos escasamente equitativos y eficientes para garantizar su construcción y funcionamiento.

Los costes de esa opción fueron considerables. El fracaso de las expectativas de beneficio de los inversores fue una de las principales causas del colapso del sistema bancario español surgido a mediados del siglo XIX, que atrasó en varias décadas el desarrollo financiero español. Y la ínfima calidad de los servicios proporcionados por las compañías ferroviarias se proyectaría sobre el mal funcionamiento de la red y su abandono por los usuarios (especialmente en el caso de las mercancías) durante el siglo XX. Parafraseando a Gabriel Tortella, España era una economía que “necesitando del ferrocarril, (…) no estaba en condiciones de pagar su coste y su mantenimiento”. O, en otras palabras, un país en el que la modernización del sistema del transporte, siendo absolutamente necesaria, dependía para su adecuado desarrollo de una modernización paralela del Sector Público que, lamentablemente, no llegaría hasta mucho más tarde.