De Concha Betrán y María A. Pons

Tras la crisis de 2008 se han publicado numerosos trabajos cuyo objetivo es explicar los principales determinantes de las crisis financieras. Los dos factores más destacados en el debate actual son los desequilibrios externos generados por el endeudamiento exterior (o entradas netas de flujos internacionales de capital) y el endeudamiento interno (o expansión del crédito). Las últimas décadas del siglo XX y el inicio del siglo XXI se caracterizaron por la acumulación de fuertes desequilibrios de balanza por cuenta corriente que podrían estar detrás del origen de las crisis financieras más recientes, en particular de la crisis asiática de 1997 y la crisis de 2008. Sin embargo, otros autores mantienen que el crecimiento del crédito ha sido su principal causante. Además, como señala Bernanke ambos factores podrían estar relacionados ya que los superávits de balanza por cuenta corriente de los países emergentes habrían alimentado los booms crediticios en los países desarrollados (la denominada hipótesis del “exceso de ahorro”). Por el contrario, otros autores consideran que ha sido el funcionamiento del sistema bancario internacional y no los desequilibrios externos el que ha favorecido el crecimiento del crédito.

El debate sobre el origen de las crisis ha adoptado también una perspectiva histórica. Se han realizado estudios para un grupo de países que analizan si a lo largo de la historia las crisis financieras han sido consecuencia del déficit exterior o del boom crediticio. Mientras que los resultados obtenidos por varios autores tienden a apoyar la hipótesis de los desequilibrios externos, otros consideran que el principal factor ha sido el crédito.

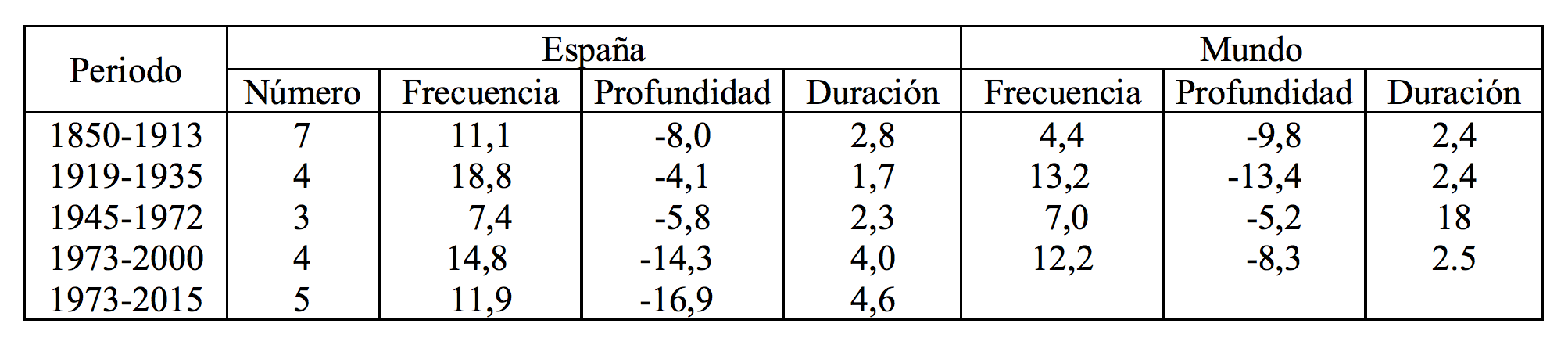

En un reciente trabajo, hemos analizado los determinantes de las crisis en España entre 1850 y 2015 mediante el estudio de su impacto macroeconómico. Entre las particularidades de las crisis financieras en España destaca su mayor frecuencia y desde 1973 su elevada severidad en términos internacionales y, por ello, la pregunta que ha motivado el trabajo es por qué las crisis financieras españolas han tenido diferente impacto, siendo más frecuentes y algunas de ellas más graves. A partir del estudio de sus características se obtienen las siguientes conclusiones (ver Cuadro 1 y Gráfico 1). En primer lugar, en este período España tuvo 19 crisis financieras, muchas de ellas combinaciones de crisis de distintos tipos (bancarias, cambiarias, bursátiles o de deuda) o crisis múltiples, siendo las más graves las triples, es decir, aquellas en las que se produjo una crisis bancaria, cambiaria y bursátil conjuntamente. En segundo lugar, muchas crisis fueron acompañadas de problemas de deuda pública especialmente en el siglo XIX. En tercer lugar, las crisis financieras han sido más frecuentes que en el resto del mundo y desde 1973 han sido también más severas y más complejas, como ha confirmado la crisis que estalló en 2008. En cuarto lugar, las recesiones han tenido una duración media de 2 a 4 años, ligeramente más largas que las internacionales. Finalmente, la mayoría de las crisis españolas han coincidido con crisis internacionales.

Cuadro 1. Las crisis financieras en España

Tras el estudio de cómo se desarrollaron las crisis financieras, la principal hipótesis a contrastar es si la gravedad de las crisis en España en el periodo 1850-2015 se puede explicar por la acumulación de déficits exteriores en los años anteriores a las mismas. El estudio muestra que los desequilibrios por cuenta corriente han estado detrás de las crisis más graves en términos de pérdida de PIB real, como las crisis del siglo XIX, la de 1976 y las posteriores. En el periodo con crisis más profundas, 1973-2015, las crisis fueron precedidas de fuertes déficits por cuenta corriente. En cambio, en el período con menor impacto económico, 1914-1935, donde se incluye la Gran Depresión, los déficits fueron menos importantes. Sin embargo, la expansión del crédito fue bastante similar en ambos periodos.

Gráfico 1: Profundidad de las crisis y Balanza por cuente corriente/PIB %, 1850-2015

Fuente: Betrán y Pons (2018). La balanza por cuenta corriente de 1914-1930 estimación propia y para el resto de los años Tena (2005).

Mediante la utilización de los métodos de Local Projections (LP), que permiten estimar la dinámica del impacto de las crisis financieras en el PIB real, y considerando la balanza por cuenta corriente en relación al PIB como la variable de tratamiento e incluyendo varios controles, se obtiene que la balanza por cuenta corriente tiene un mayor y significativo impacto en los periodos de crisis financieras en relación a los periodos de recesiones normales y a los periodos que no hay recesiones. En cambio, al contrastar la hipótesis alternativa del crédito, se obtiene que éste no ha sido determinante o bien se canalizó a través de la entrada de capital extranjero, e incluso no lo ha sido en el periodo posterior a 1945 cuando la importancia del crédito en la economía fue mayor. Además, también se ha aplicado la metodología de inverse propensity-score weighting regression adjustment (IPWRA) para tratar de solucionar los potenciales problemas de endogeneidad. Esta estimación de Local Projections utiliza como pesos la inversa de la probabilidad de que los desequilibrios de balanza por cuenta corriente aumenten las crisis, con la finalidad de dar más peso a aquellas observaciones que son más difíciles de predecir. Los resultados confirman que los déficits por cuenta corriente están asociados a recesiones financieras más profundas.

La evolución de los desequilibrios externos y del crecimiento parece indicar que hay una clara relación entre la expansión económica vinculada a la modernización e industrialización de la economía española y el aumento de los déficits de balanza por cuenta corriente. De este modo, aunque la entrada de capital exterior permitió el aumento de la inversión y estimuló el crecimiento económico en el siglo XIX y en el siglo XX, estos resultados muestran que aumentó la vulnerabilidad y la inestabilidad financiera; y como consecuencia, las crisis en España han sido más frecuentes y algunas de ellas, especialmente las más recientes, más graves.

Hay 12 comentarios

Ahora la pregunta es, ¿como hacemos para que esos deficits por balanza cuenta corriente no sean tan grandes y persistentes en el tiempo? y por lo tanto no gestar una crisis.

La lección que se extrae del trabajo es que es fundamental evitar un empeoramiento tan intenso de los déficits exteriores y, como señala Fran, la gran cuestión es como evitarlo. Sin duda, la respuesta no es sencilla pero en gran medida pasa por lograr una mejora de la productividad.

Cuando una economía, como la española, se abre a los mercados internacionales y se moderniza necesita invertir en capital, trabajo y adoptar la tecnología más innovadora con la expectativa de que el crecimiento económico y de renta futura, gracias a una mayor competitividad, le permita pagar la deuda acumulada en el periodo de crecimiento. Pero el inconveniente es que se genera vulnerabilidad financiera, que sería menor si los déficits por cuenta corriente no fueran persistentes. Y también puede ocurrir que el crecimiento de la competitividad de la economía no haya sido suficiente para aumentar las exportaciones y reducir los déficit por cuenta corriente con posterioridad.

Cuando una economía, como la española, se abre a los mercados internacionales y se moderniza necesita invertir en capital, trabajo y adoptar la tecnología más innovadora con la expectativa de que el crecimiento económico y de renta futura, gracias a una mayor competitividad, le permita pagar la deuda acumulada en el periodo de crecimiento. Pero el inconveniente es que se genera vulnerabilidad financiera, que sería menor si los déficits por cuenta corriente no fueran persistentes. Y también puede ocurrir que el crecimiento de la competitividad de la economía no haya sido suficiente para aumentar las exportaciones y reducir los déficit por cuenta corriente con posterioridad.

Hubo muchas cosas sobre las que Samuelson sabía poco y por suerte escribió poco sobre esas cosas. Supongo que Samuelson sí sabía que a partir de una identidad contable X - Y = 0 no se puede construir una teoría porque si X aumenta, Y también aumenta para que esa identidad contable se cumpla siempre. Ese era el problema de James Meade, el teórico de la balanza de pagos más conocido y celebrado. Habló mucho del "balance externo" de un país como objetivo de la política macroeconómica pero nunca pudo precisar su significado (ver su discurso de aceptación del Premio Nobel). Sí, hasta hoy día, el problema de la macroeconomía es que recurre al método de agregación de las cuentas nacionales y la balanza de pagos.

Si X=saldo cuenta corriente sube, Y=saldo cuenta capital sube. Argumentar que el alza de X es un problema, equivale a argumentar que el alza de Y es un problema. O dicho de una manera más general, si para cualquier persona o agregado de personas en un período sus gastos exceden a sus ingresos corrientes, la diferencia debe ser financiada (y la desagregación de este financiamiento puede hacerse de varias maneras), y si no hay financiamiento alguno, entonces ex post los gastos jamás excederán a los ingresos corrientes.

En la crisis de la deuda de América Latina (en los 80), humildes profesores y asesores enseñamos esa idea básica pero todavía algunos se resisten a aceptarlo. La pregunta es por qué tanta resistencia.

Además, la agregación de residentes de un país (o cualquier área geográfica) como si fueran un colectivo de personas solidarias contradice todo de lo poco que sabemos sobre grupos humanos. Por ejemplo, si yo centrara mi análisis en la deuda consolidada de la totalidad de residentes de Madrid estaría suponiendo implícitamente que la capacidad de pago de cualquier residente con deuda dependería de los activos de la totalidad de los residentes, algo absurdo. Lo que necesito saber es qué personas (naturales, jurídicas y órganos de los distintos niveles de gobierno) están endeudadas y pueden tener problemas de pago de sus deudas en los términos vigentes. Por supuesto, cuánto mayor es el área geográfica del análisis mucho más difícil es identificar las personas que podrían tener problemas de pago en los términos vigentes. Quienes hemos asesorado sobre los problemas financieros de China sabemos bien lo fácil que es horrorizarse sobre las magnitudes de los totales de deuda que se presentan en los medios pero esa información no sirve para evaluar si cada deudor chino podrá pagar o no su deuda.

Caso especial es la deuda pública. Habiendo observado mi Argentina por décadas he aprendido sobre crisis fiscales, esto es, sobre el agotamiento de las fuentes de financiamiento de los déficits y las presiones para reducir gasto o aumentar impuestos —entre la primera de la posguerra (en 1951) y la crisis en curso, ha habido por lo menos 10 crisis fiscales. Por supuesto, ya se sabía mucho sobre crisis fiscales antes de la SGM, pero Argentina se ha transformado en un caso excepcional por las sucesivas crisis en circunstancias muy cambiantes y con participaciones muy variadas de actores externos. El análisis sistemático de la historia argentina todavía no se ha hecho y no es una cuestión de datos (hay muchísimos, aunque la gran mayoría no son fiables), pero si alguien se interesa una pregunta que sin duda debería contestarse es por qué sucesivos gobiernos argentinos han podido evitar que la cesación de pagos en los términos convenidos no haya llevado a “la liquidación del Estado”. Sí, la gran diferencia entre deuda privada y deuda pública es que para la primera hay (o puede haber) mecanismos legales y judiciales (además de bailouts políticos excepcionales) mientras que para la segunda no hay y jamás habrá tales mecanismos (aunque sí puede haber bailouts políticos externos, también excepcionales).

Muchas gracias Enrique por los comentarios. Lo ocurrido en América Latina en los 80 es un ejemplo y muchos economistas latinoamericanos son expertos y conocen sus graves consecuencias. La respuesta a tu pregunta seria parafraseando a Reinhart y Rogoff que siempre se tiende a pensar que esta vez es distinto y solo ocurre en los paises en desarrollo.

A un nivel alto de abstracción hasta las personas se vuelven sustitutos perfectos (o fungibles, como gustan decir los juristas). Los análisis estadísticos de fenómenos económicos eliminan muchas diferencias y entonces creemos que un nuevo caso es parecido a los anteriores (de lo contrario no podríamos hacer proyecciones y pronósticos). En la experiencia de la deuda de AL cada país fue un caso diferente, lo suficientemente diferente como para tener que dar marcha atrás en soluciones “comunes”. La diferencia entre economistas académicos y economistas asesores es que los segundos deben entender el caso particular, aceptando sus particularidades y no ignorándolas porque no encajan en un patrón común. Compare usted las crisis de Argentina (1981-91) y Chile (1982-85): en Argentina gracias al endeudamiento externo el déficit fiscal había aumentado y para peor el gobierno asumió la deuda externa privada generando un largo período de políticas grotescas de financiamiento interno del déficit y promesas incumplidas a acreedores externos, mientras que en Chile la crisis se concentró en el sector privado con financiamiento interno y externo que se volvió muy costoso desde mediados de 1981 y luego precipitó un bailout excepcional de buena parte del sector privado. Más allá de las semejanzas que alimentan nuestros procesos de abstracción, si uno quiere entender crisis de cualquier tipo debe empezar estudiando en detalle las semejanzas y las diferencias entre varios casos.

En el caso de las crisis de Argentina y Chile, aunque el origen es fiscal en la primera y privado en la segunda, el impacto del endeudamiento externo fue similar en el sentido de que el aumento de la deuda externa se hizo insostenible cuando Estados Unidos elevó el tipo de interés y como consecuencia se aumentó la carga financiera de la deuda.

No. La crisis de Argentina se desató a principios de 1981 cuando un nuevo gobierno militar devaluó porque ya no se podía seguir financiando al gobierno con el impuesto inflacionario pero manteniendo el tipo de cambio casi fijo; como resultado la deuda externa privada pronto se fue asumiendo por el gobierno cuando el gobierno ni siquiera podía servir su propia deuda. El aumento en las tasas de interés a nivel global se empezó a notar en marzo 1981 y se aceleró en el segundo semestre. En Chile este aumento se hizo crítico a fines de 1981 y hasta que el gobierno devaluó en junio 1982, luego sólo hubo que esperar que el gobierno decidiera si había o no bailout, algo que se concretó poco después y más importante se financió con fondos acumulados en el nuevo sistema de pensiones (empezó en mayo 1981 y al principio los fondos estaban depositados en los bancos).

En aquel entonces las tasas de interés eran mucho más altas que hoy y el aumento que estamos hablando se hizo a partir de ese piso. El aumento se originó en la mayor demanda por fondos en todo el mundo (algo largo de explicar). La disminución que hemos observado en los últimos 10 años largos se deben a un desplazamiento de la oferta a nivel global (también largo de explicar). Pienso que los bancos centrales, incluyendo el Fed, sólo tienen efectos de muy corto plazo sobre algunas tasas de interés (en particular, las de corto plazo), efectos que pronto desaparecen.

Articulo muy interesante, con un debate dificil de resolver, en mi caso creo que Greta Krippner ,tal como nos idncia en el libro Capitalizing on crisis, esta crisis "es la consecuencia involuntaria de los intentos del estado para resolver otros problemas". Creo que uno de ellos las normas duales, los modelos duales con diferentes legislaciones, diferentes normas laborales, dumping, transferencia de conocimiento, patentes, copias, que hacen un pais menos competivo por las malas artes de otros paises, ante ello se huye hacia delante, permitiendo una baja regulacion estatal para que la "industria financiera" expanda la economia hasta que la revolucion cientifica actual de sus frutos y se vuelva a ser competitivo. " http://www.hup.harvard.edu/catalog.php?isbn=9780674066199 enlaza con las opiniones de D.Rodrick "El problema es que las instituciones que deberían haber aplicado las reglas internacionales no supieron imponerlas" Solo Hong Kong, practica el libre comercio. Todos llevan a cabo una estrategia mixta. China, que ha sido quien más se ha beneficiado, ha seguido una política prudente: abre su economía donde lo necesita, la cierra a flujos de capitales, mantiene el control de su moneda, subsidia compañías, pone restricciones a transferencias de tecnología. Los chinos son pragmáticos, combinan los beneficios de la globalización con ayudas internas, sin adherirse de forma ideológica al libre mercado."

Los comentarios están cerrados.