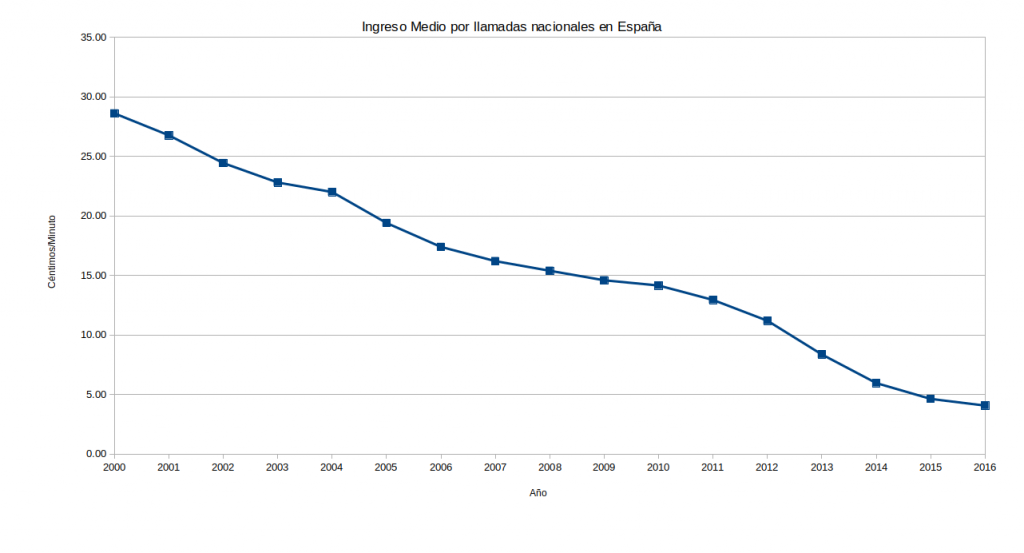

En este blog hemos hablado muy pocas veces del mercado de las telecomunicaciones y en especial de la telefonía móvil. Esto se debe en parte a que en este mercado los precios se ha visto reducidos de manera constante en los últimos años. Aunque ésta es una tendencia internacional, en este contexto España es un país con precios moderados y una razonable calidad de servicio.

A nivel europeo (y no sólo a ese nivel) éste es un mercado donde operan un número muy limitado de empresas. Habitualmente entre tres y cinco empresas tienen infraestructura propia (resultado de la licitación hecha por las administraciones para el uso del espectro radioeléctrico), que conviven con los operadores móviles virtuales que en muchos casos tienen una cuota de mercado muy pequeña y que están especializados en ciertos segmentos de mercado. La regulación ha tenido bastante éxito a la hora de inducir un nivel razonable de competencia en este mercado.

Sin embargo, esta competencia entra en conflicto con otra de las características de este servicio: la necesidad de desplegar nuevas infraestructuras de manera regular. Pocos años después del despliegue de la 4G, la llegada de la 5G parece inminente. Es por ello que en muchos países las empresas con red propia han planteado en los último años procesos de consolidación. Su argumento es que su fusión permitirá reducir duplicaciones y conseguir economías de escala con las que acometer la nuevas y costosas inversiones.

Mercados como este, llamados en inglés narrow oligopolies, presentan un reto interesante para los reguladores y autoridades de competencia. El mantra habitual de los economistas de que se debe promover siempre más competencia y así inducir menores precios (la eficiencia estática) puede no ser cierto si eso conlleva una reducción en la inversión y por tanto en la calidad y el precio de los servicios futuros (la eficiencia dinámica)

¿Existe tal conflicto? Esto es lo que un reciente trabajo de Genakos, Valletti y Verboven (2018) intenta dirimir. Para ello construyen un panel de países de la OCDE entre 2002 y 2014 y analizan si los precios y la inversión dependen del nivel de concentración del mercado.

Sus resultados muestran que, como sería de esperar, la fusión entre dos empresas tiene un efecto positivo en los precios. Pasar de la concentración correspondiente a cuatro empresas de igual tamaño a la de un mercado con tres empresas significa un incremento de precios del 15.9%. El paso de cinco a cuatro empresas reduce este incremento al 7.9%. Además, los autores muestran que este efecto es asimétrico en función de la dirección en la que se dé. Si pasamos de cuatro a cinco empresas debido a la entrada de una empresa, por ejemplo, el precio se reduce en un 9.3%. Por el contrario, si el número de empresas se reduce debido a una fusión, por ejemplo, el precio cae solo un 4.3%. Esta diferencia no es sorprendente si tenemos en cuenta que las autoridades de competencia raramente aceptarían una fusión que conllevara un incremento substancial en el precio. Sólo vemos aquellas fusiones que son más benignas en términos de precios.

El resultado anterior era esperable. Pero, ¿qué sucede con la inversión de las empresas? La teoría económica no proporciona predicciones claras respecto a la relación entre competencia e inversión (o innovación). Así, algunos modelos concluyen que en mercados donde no hay competencia las empresas tienen pocos incentivos a invertir dado que eso no les permite aumentar su poder de mercado. En el otro extremo, cuando hay una “excesiva” competencia las empresas no tienen ni los recursos ni el tamaño para llevar a cabo esta inversión. Esto plantea una relación con forma de U-invertida entre concentración de mercado e innovación que ha sido contrastada empíricamente en trabajos como Aghion y co-autores (2005). Sería, por tanto, cuando el número de competidores es intermedio que la inversión podría ser máxima.

Para contrastar este efecto, los autores relacionan el CAPEX (Capital Expenditure) de la empresa con la concentración del mercado. Su resultados muestran que en mercados más concentrados las empresas invierten más. En particular, pasar de cuatro empresas iguales a tres aumenta la inversión en un 18.3%. Pasar de cinco a cuatro podría aumentar la inversión de cada empresa un más que notable 25.3%. Por supuesto, una crítica a este resultado es que siendo menos empresas, aunque cada una invierta más, la inversión total de la industria podría decrecer. Para contrastar este punto los autores llevan a cabo el mismo análisis a nivel de industria y concluyen que la inversión total no varía significativamente con el número de empresas. En la medida en que parte de las inversiones significan una duplicación entre empresas que la fusión entre competidores puede aliviar, podremos concluir que el efecto sobre la inversión es moderadamente positivo.

Por ello, la combinación de los resultados sobre precios e inversión sugieren que, efectivamente, en este caso existe un cierto conflicto entre eficiencia estática y eficiencia dinámica. Esto no significa, por supuesto, que cualquier fusión deba ser autorizada y su idoneidad dependerá de las características de cada mercado y de los operadores involucrados. Además, en algunos casos existen alternativas a la fusión que permiten obtener los mismos beneficios. El ejemplo más habitual son los acuerdos entre empresas para compartir su red, que reduce las duplicaciones sin disminuir la calidad del servicio que los consumidores reciben.

Este estudio es también un buen ejemplo de que existen pocas recetas universales en economía, particularmente cuando hablamos de mercados con un número pequeño de empresas. Aplicar reglas mecánicas (y dogmáticas) acostumbra a ser una mala idea.

Hay 9 comentarios

No sé es por mi ignorancia o no he entendido bien el análisis, pero respecto a la inversión tras la fusión, no me salen las cuentas. Si tenemos 5 empresas que invierten en infraestructura 1M de euros entre las cinco y pasamos a 4, si mantenemos la inversión total, cada una de las 4 y habrá aumentado en media un 25%, no?

Si la cifra del 25. 3% de este artículo se refiere a eso, no veo el efecto de la fusión. Si la cifra se refiere a las empresas que se han fusionado sólo, entonces habría que ver su tamaño en la tarta total antes de sacar conclusiones.

Hola,

Eso es precisamente lo que muestra el artículo. Tal y como digo, el efecto de la fusión sobre la inversión total es básicamente nulo: cuatro empresas después de la fusión invierten (conjuntamente) esencialmente lo mismo que habrían hecho cinco empresas si la fusión no se hubiera llevado a cabo. ¿Dónde está la ganancia? En que deberíamos esperar una reducción de las duplicaciones y un mejor aprovechamiento de las economías de escala. En otras palabras se invertiría lo mismo pero "mejor". Desgraciadamente, el artículo no mide cuál es la ganancia asociada a ello.

Entiendo, gracias por tu respuesta.

A pesar de que "la inversión" es la medida favorita de burócratas, líderes sindicales y empresarios con problemas de ego; en realidad, lo relevante (como uno puede aprender leyendo, por ejemplo, tus entradas sobre el AVE español) es invertir bien.

Y las posibilidades de "invertir bien" aumentan, uno tendería a pensar, con la competencia. Mirando solo el volúmen de las inversiones, se podría llegar a la conclusión, equivocada, de que es bueno tener sistemas políticos que fomenten el "faraonismo inversor"

Tal vez, alguna vez, las reglas mecánicas no funcionen pero, me temo, esas son "las menos de las veces". Fomentar la competencia "intensa" entre empresas es bueno incluso en muchas de las ocasiones que podría parecer que no a primera vista.

Que un sector invierta mucho en "faraonismo empresarial", que, como las meigas, haberlo "haylo", no es un buen argumento contra la competencia. Y la innovación en servicios, la calildad de servicio, el adaptarse a necesidades de cliente ... en definitiva, todos esos campos en los que la competencia espabila, dependen de muchas cosas más que la inversión. Si, además, la competencia hace que no esos objetivos se consigan con menos inversión eso es una ventaja más, no una ventaja menos.

Nadie invierte más en España que el gobierno y nadie da un servicio más pobre ... no me cabe duda que es, sobre todo, por falta de competencia.

José Pablo,

No conozco evidencia que sugiera que la competencia tiene un efecto significativo sobre la "calidad" de la inversión que las empresas privadas llevan a cabo. En este sentido, la comparación con el sector público no es muy útil. Como hemos hablado muchas veces en este blog los incentivos de un gobierno a (no) llevar a cabo las mejores inversiones tienen que ver con el beneficio electoral que pueden generar aún cuando no son rentables. En cambio, uno pensaría que las empresas privadas responden a sus accionistas independiente de si operan en entornos con más o menos competencia. Por tanto, los incentivos al "faraonismo empresarial" podrían no ser muy diferentes según el nivel de competencia. Una empresa tendría más incentivos a invertir eficientemente si está obligada a responder más a sus accionistas.

Por otro lado, aunque el efecto que tu mencionas exista (y del que, repito, no conozco ninguna evidencia) aún así podría suceder que más competencia no siempre conlleve una mayor "eficiencia dinámica". El efecto que sí está documentado en la literatura (tal y como discuto en la entrada) es que a menudo más competencia implica menos inversión. Así tu efecto debería no solo existir sino además ser muy fuerte para dominar el efecto negativo que "demasiada" competencia conlleva. Por último, en mercados como los que estamos considerando se me hace difícil pensar que las empresas tengan mucho margen para el "faraonismo empresarial". Gran parte de las inversiones de las que estamos hablando se refieren al despliegue de infraestructuras que son bastante estandarizadas.

Gerard,

los intereses entre los gestores y los accionistas no están alineados. El "conflicto de agencia" está bien documentado y te prometo que es real como la vida misma. De hecho lo único que preocupa a los gestores es, a lo sumo su Consejo (y muchas veces ni eso pues ellos mismos lo controlan).

El "ego" de los CEOs, su necesidad de ganarse el apoyo de los consejeros o de "construir carrera" bien puede llevarles a "inversiones faraónicas" de forma no tan distinta a la de los gobiernos.

De hecho sucede con relativa frecuencia que los mercados valoran las inversiones realizadas por debajo de su valor en libros, lo que es un síntoma evidente de que alguien se equivocó en sus valoraciones ex-ante. Estaría interesante investigar si esa "posiblidad de equivocarse al invertir" está relacionada con el nivel de competencia (ciertamente se me ocurren argumentos en ambas direcciones).

Si uno define el nivel de inversión óptima como "aquel en el que incurren mercados con un nivel fuerte de competencia" (definición mejor que la del "análisis de expertos" para mi gusto) entonces la inversión adicional que detecta el estudio que mencionas es "inversión en exceso" y eso es malo.

En cualquier caso si las redes son realmente estandar la solución regulatoria es fácil: que las opere una empresa independiente no integrada verticalmente con acceso libre y tarifas reguladas (aunque ese es un "mal de último recurso").

José Pablo,

No tengo ninguna duda de que los conflictos de intereses tal y como los planteas existen. Pero fíjate que en tus argumentos sobre este conflicto el nivel de competencia no aparece en ningún lado. Es a eso a lo que me refería. No es obvio para mi que este conflicto sea mayor cuando haya menos competencia (o cuando hay más) y que eso lleve a mejores o peores decisiones.

Totalmente de acuerdo Gerard pero me has dejado la curiosidad de ver como afecta el nivel de competencia a la probabilidad de que el Book to Value acabe por encima de 1 (¿alguna referencia?) ... no siempre se nos ocurren los mecanismos antes de "torturar" los datos ... a veces, ni siquiera después.

Gracias Gerard

Pues la verdad es que no se. Es algo que me queda muy lejos de mi área de investigación.

Los comentarios están cerrados.