El EpiPen, un medicamento auto-inyectable para tratar reacciones alérgicas severas, copó los titulares hace un par de años por una subida de casi un 500% en su precio. El EpiPen contiene epinefrina, una droga esencial para tratar la anafilaxis, una alergia capaz de causar la muerte en minutos. Si bien la compañía desarrolladora respondió a las presiones políticas con la creación de una versión “genérica” a mitad de precio, el hecho es que años después el precio del EpiPen, ya sea en su versión genérica u original, sigue siendo muy alto.

¿Por qué? Porque su fabricante tiene poca presión competitiva sobre su producto y por lo tanto mucho poder de mercado en un sector nicho.

El de EpiPen es un caso de dimensiones exageradas, pero ¿cuántos casos similares existirán que no han recibido la misma atención pública? ¿Qué es lo que está pasando con el poder de mercado a nivel general?

Para ser capaces de contestar estas preguntas es necesario entender cómo se mide este poder de mercado. Y he aquí la cuestión. El poder de mercado es justamente esa capacidad de las empresas de aumentar su precio por sobre el coste marginal, es decir que para medirlo debemos ser capaces de estimar el markup, o margen de ganancia.

Medir el markup es una tarea enormemente difícil: Recabar datos sobre costo marginal y precios para una cantidad grande y representativa de empresas es una tarea complicada. Tradicionalmente se ha abordado esta medición utilizando el llamado método de la demanda. Pero este método requiere del uso de datos sobre precios y cantidades (y de supuestos sobre la naturaleza de la competencia de las empresas y del mercado en sí) que no están disponibles para realizar un estudio generalizado a nivel país o a nivel global.

En respuesta a esto, De Loecker & Eeckhout (2017, 2018) han optado por utilizar una metodología basada en costes, cuya ventaja principal, además de no tener que realizar supuestos sobre demanda o competencia, radica en la posibilidad de extraer los datos de los estados financieros de las empresas. Utilizando información pública de empresas cotizadas, los autores estiman la evolución del markup en el tiempo y pueden agregar los datos a nivel de una economía.

Los gráficos siguientes muestran la evolución del markup promedio para EEUU desde 1955, para todo el mundo, y finalmente, para algunas regiones. La tendencia es muy clara y generalizada.

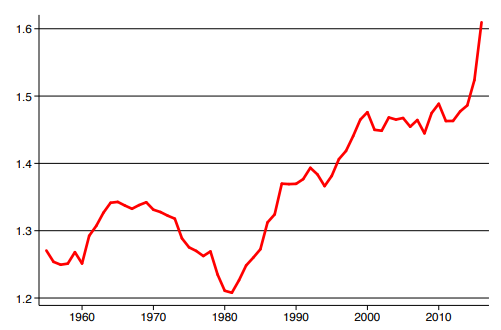

Figura 1. Markups promedio para Estados Unidos. 1955-2016

Fuente: De Loecker & Eeckhout (2018)

Para EEUU, a partir de los años ochenta los markups suben de manera sostenida hasta los 2000 y, después de la Gran Recesión del 2008 vuelven a subir hasta niveles de 1,6 en 2016. Este incremento significa que los precios están un 61% por encima del costo marginal.

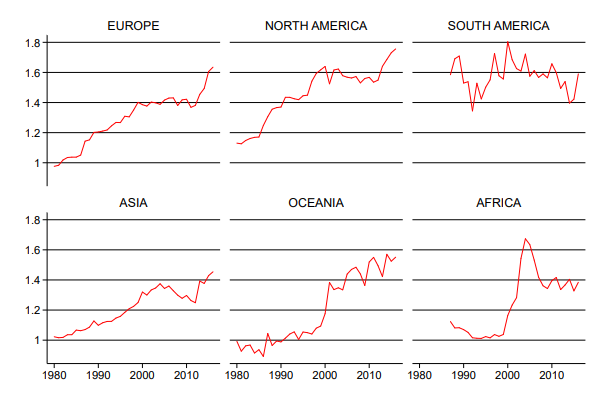

A nivel global observamos lo mismo – una subida sostenida desde niveles cercanos a 1,1 en los 80’s a niveles de 1,6 en 2016.

Lo más interesante es la distribución de estos markups: la mediana permanece relativamente estable en el tiempo, pero no así la media. La subida se experimenta desde el percentil 75 en adelante, siendo el percentil 90 el que muestra la subida más fuerte: de 1.8 en 1980 a 2.8 en 2016. En conclusión, el cambio en el markup promedio se debe a unas pocas empresas dentro de cada industria.

Esta tendencia se observa dentro de cada sector, es decir, no se trata de un único sector como podría ser el de tecnología empujando la media de la economía.

Figura 2. Markups promedio a nivel mundial. 1980-2016

Figura 3. Markups promedio por regiones. 1980-2016

Fuente: De Loecker & Eeckhout (2018)

Esta medida innovadora de DeLoecker & Eeckhout (2017) abre dos discusiones interesantes: la importancia de los costes fijos (dado el cambio tecnológico) y de las inversiones en intangibles.

1.Un posible motivo del aumento de los markups sería el incremento que han experimentado los costes fijos desde los años 80: las empresas necesitarían ajustar sus precios a la alza para cubrir el aumento de los costes fijos. Sin embargo, utilizando el valor de mercado como proxy, los autores observan que los beneficios sí han aumentado aun teniendo en cuenta estos costes adicionales. El retorno sobre los activos sube de un 1% en los 80’s a un 8% en 2016. De hecho las empresas con mayores costes fijos son las que tiene markups, beneficios y pagos de dividendos más elevados. El gráfico nos muestra el cambio en el tiempo de la distribución de la tasa beneficios.

2.¿Y qué pasa con la inversión en intangibles, se incorpora? A priori las empresas no esconden gastos, si tuvieran más gastos en intangibles (inversión en capital humano via salarios, o formación; inversión en marca via gastos de marketing y publicidad; gastos de R&D; inversión en relaciones de ‘supply chain’) estos estarían reflejados en la cuenta de resultados. Y si no lo están, pasan a verse reflejados en los beneficios. De hecho los gastos en R&D se traducen en beneficios más altos además de precios más altos. En una economía competitiva, R&D aumentaría markups pero no beneficios.

2.¿Y qué pasa con la inversión en intangibles, se incorpora? A priori las empresas no esconden gastos, si tuvieran más gastos en intangibles (inversión en capital humano via salarios, o formación; inversión en marca via gastos de marketing y publicidad; gastos de R&D; inversión en relaciones de ‘supply chain’) estos estarían reflejados en la cuenta de resultados. Y si no lo están, pasan a verse reflejados en los beneficios. De hecho los gastos en R&D se traducen en beneficios más altos además de precios más altos. En una economía competitiva, R&D aumentaría markups pero no beneficios.

En otras palabras, el aumento observado en el markup es indicativo de un aumento en el poder de mercado. ¿Y qué implicaciones económicas tiene esto? En la próxima entrada nos concentraremos en este tema.