por Antonia Díaz y Luis Franjo

Uno de los hechos más sorprendentes de la economía española es su capacidad para sostener un apreciable crecimiento en la producción por trabajador con una escasa productividad de los factores. Por ejemplo, durante el periodo expansivo 1996-2007 la producción (final) por trabajador creció a una tasa media del 2.52% mientras que la Productividad Total de los Factores lo hizo a un 0.01%. Recordemos que la PTF se mide como residuo: si la producción crece más que la media ponderada de las tasas de crecimiento del capital y del trabajo, la PTF crece. En caso contrario, cae. La PTF, por tanto, resume todo aquello que afecta a nuestro nivel de renta y no aparece computado como cambios en capital u horas de trabajo. Los efectos sobre el Producto Interior Bruto del cambio tecnológico, el crecimiento del capital humano y la mejora en la calidad de nuestras instituciones aparecen como cambios en la PTF. En este blog se ha escrito sobre este tema, por ejemplo: aquí, aquí, aquí, aquí, aquí, aquí, aquí, aquí, aquí o aquí, por citar algunas entradas.

¿Por qué crece la economía española, especialmente durante el periodo 1996-2007? Obviamente, porque invertimos más y trabajamos más cada año a pesar de nuestra escasa productividad. ¿Por qué se trabajó más? Los expertos en el mercado de trabajo nos dirán que porque los salarios crecieron. ¿Y por qué crecieron los salarios si la PTF estaba estancada? Porque la espectacular tasa de acumulación de capital de esos años aumentó la productividad marginal del trabajo, responderán. La pregunta siguiente es: ¿y por qué se acumuló tanto capital? En nuestro artículo “Capital Goods, Measured TFP and Growth: The case of Spain” tratamos de responder a estas preguntas.

España es una economía intensiva en la utilización de capital

La Figura 1 muestra el ratio del stock de capital sobre la producción final en España comparado con el mismo ratio para Estados Unidos. Los datos para España proceden de EU KLEMS y el INE. Los de Estados Unidos está tomados del BEA. Nuestra medida de output es el PIB agregado más una imputación de los servicios de stock de bienes de consumo duradero que, en consonancia con la literatura de Teoría del Crecimiento, clasificamos como bienes de equipo. La Figura 1 muestra que nuestra economía es muy intensiva en capital. En una economía de mercado razonablemente competitiva el rendimiento de los factores de producción refleja su productividad marginal. Y ésta, por razones tecnológicas, disminuye a medida que aumenta la intensidad de uso del factor. El estancamiento de la PTF durante el periodo 1996-2007 indica que no había cambio técnico apreciable que pudiera compensar la productividad marginal decreciente del factor. Entonces ¿por qué se invierte tanto en España? Para entender mejor qué es lo que ocurre debemos estudiar la composición de capital.

Figura 1: Capital sobre producción final en España y en Estados Unidos

España es una economía (muy) intensiva en la utilización de estructuras y poco intensiva en la utilización de equipo

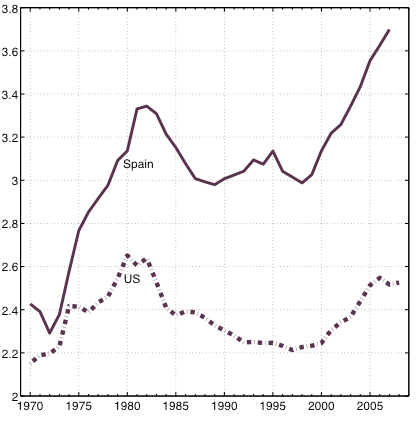

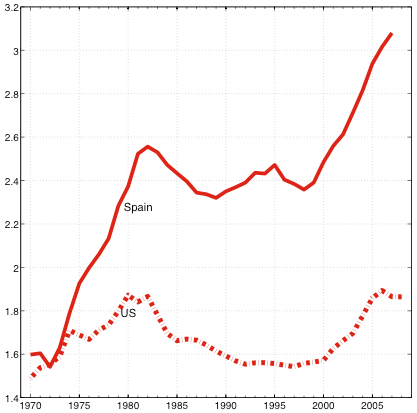

En nuestro artículo descomponemos el capital privado en las dos grandes categorías estructuras y equipo. Esta descomposición revela que la intensidad en el uso de capital viene dada, como nos muestran las Figuras 2(a) y 2(b), por la utilización de estructuras (residenciales y no residenciales). La Figura 2(a) muestra que el ratio de estructuras sobre producción creció apreciablemente durante la década de los años 70 y desde finales de la década de los años 90. Este crecimiento se debió tanto a que se invirtiera más como a que el precio de estructuras en términos de bien final aumentó de manera considerable durante esos años. Por ello acompañamos esta serie con la que muestra el precio de las estructuras residenciales en ambos países relativo al deflactor del output, tomando 1996 como año base. Se deduce de la Figura 2(c) que la diferencia en el ratio de estructuras sobre la producción total entre ambos países se debe a que se invirtió más en España que en Estados Unidos (por unidad de producción final), no a que el precio de las estructuras fuera más elevado en nuestro país.

Figura 2: La descomposición del capital en España y Estados Unidos

(a) Estructuras sobre producción final (a) Estructuras sobre producción final |

(b) Bienes de equipo sobre producción final (b) Bienes de equipo sobre producción final |

(c) Precio relativo de estructuras residenciales (c) Precio relativo de estructuras residenciales |

(d) Precio relativo de bienes de equipo de empresas (d) Precio relativo de bienes de equipo de empresas |

Un comportamiento muy distinto tiene el precio relativo de los bienes de equipo de empresas (respecto al deflactor del output), como muestra la Figura 2(d). Para ambos países se ha vuelto a tomar 1996 como año base. El precio mostrado está ajustado por la calidad de los bienes según la metodología de Gordon (1996). Es decir, si el precio de un ordenador nuevo, en términos reales, es igual al del ordenador construido el año anterior pero sus prestaciones son superiores entendemos que el precio de todas las prestaciones que incorpora el nuevo aparato ha caído respecto al año anterior. La metodología de Gordon permite hacer la imputación pertinente de la caída en el precio de todas esas prestaciones. Por tanto, la disminución del precio relativo de los bienes de equipo a lo largo del tiempo refleja no solo una caída en los costes de producción de los bienes de equipo sino el aumento de su calidad. Ambos efectos, caída de costes y aumento de calidad, son el resultado del Progreso Técnico Específico a la Inversión, conocido por sus siglas en inglés, ISTC. La disparidad en la evolución de ese precio relativo en España y Estados Unidos es notable. La tasa media de disminución del precio en Estados Unidos es del 4.6% anual y en España, del 2.8%. Es decir, en media, las empresas españolas usan menos bienes de equipo que las estadounidenses y estos bienes de equipo son más costosos y de peor calidad. En nuestro artículo no entramos a analizar las causas de esta disparidad, aunque creemos que el tamaño de los diversos sectores productivos (pensemos en el peso de los TIC) debe explicarla, al menos en parte. Lo que a nosotros nos ocupa, en cambio, es el efecto de la ISTC sobre la PTF.

La medición de la Productividad Total de los Factores

Antes de responder a la pregunta de por qué se invierte tanto en estructuras en España debemos entender la medición de la PTF. Como indicamos arriba, la PTF se calcula como la diferencia entre la tasa de crecimiento de la producción menos una media ponderada de las tasa de crecimiento del stock de capital y de las horas trabajadas. Las ponderaciones usadas para cada factor vienen dadas por la distribución de la Renta Nacional entre compensación al capital y al trabajo, respectivamente. Esto se hace así porque, en una economía perfectamente competitiva, la distribución factorial de la Renta Nacional refleja la tecnología utilizada en la producción de bienes y servicios. Por ejemplo, un aumento de la participación del capital es un indicador de un cambio tecnológico que sustituye trabajo por capital en la producción (es decir, el capital se vuelve más productivo). Por último, el stock de capital se valora en unidades de output (bien final). Estos supuestos tienen consecuencias importantes en la medición de la PTF. Por ejemplo, si el precio relativo de las estructuras, en unidades de bien final, aumenta de un año a otro manteniéndose todo lo demás constante, la PTF caerá. Por otro lado, una caída en el precio relativo de los bienes de equipo aparece como una disminución en la tasa de crecimiento del stock de capital y, ceteris paribus, como un aumento en la tasa de crecimiento de la PFT. Llamaremos a esto el efecto precio y el efecto ISTC, respectivamente. Las consecuencias de agregar estructuras con bienes de equipo son, si cabe, aún más importantes. En España el factor trabajo recibe, como compensación, el 63.4% de la producción total. Por tanto, el capital recibe el 36.6% restante. Ese 36.6% se reparte entre estructuras, 15.31%, y bienes de equipo, 21.30%. Es decir, los bienes de equipo son un 40% más productivos que las estructuras. Ahora pongamos el siguiente ejemplo: De un año a otro el stock de bienes de equipo cae en una unidad y el stock de estructuras aumenta en una unidad (todo medido en unidades de bien final). La producción habrá caído pero el stock total de capital, en unidades de bien final, no habrá variado. Como resultado, la PTF habrá disminuido. A este efecto le llamamos el efecto composición del capital.

En nuestro artículo descomponemos la tasa de crecimiento media de la PTF en cada uno de estos efectos y el residuo resultante, al que se le llama “progreso técnico neutral”. Es de especial interés el último ciclo económico. Durante el periodo 1996-2007 la tasa de crecimiento media de la PTF fue del 0.01%. Pues bien, el efecto precio de estructuras y el de composición del capital fueron, respectivamente, -0.33%. Es decir, la tasa media de la PTF habría sido 0.67% de no haber sufrido un boom inmobiliario. Lo sorprendente es que la PTF tampoco habría sido muy alta durante ese periodo. ¿Por qué? Porque el efecto ISTC es pequeño, su contribución es un escueto 0.57%. La contribución del progreso técnico neutral fue incluso más pequeña, 0.10%. Durante el periodo 1970-2007 la tasa de crecimiento media de la PTF fue de 0.94%, la contribución de la ISTC fue de 0.40% y la suma de los efectos precio y composición de capital contribuyó en -0.45%. Concluimos entonces que la PTF es baja en España porque (1) hay poco ISTC y (2) se invierte en la forma de capital menos productiva.

La rentabilidad de la inversión en estructuras es muy inferior a la rentabilidad de los bienes de equipo.

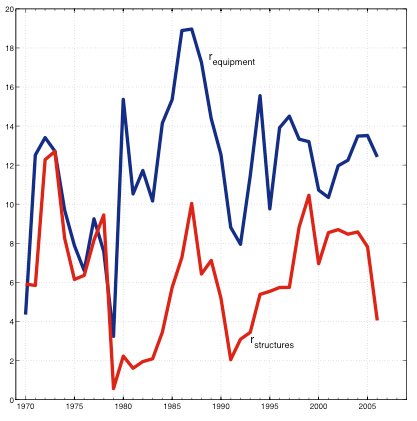

Hasta ahora hemos asegurado que se invierte demasiado en estructuras en España pero no hemos apoyado esta aseveración con ningún argumento económico más allá de la comparación con Estados Unidos. Podemos encontrar evidencia indirecta al respecto calculando el rendimiento medio anual de bienes de equipo y de estructuras antes de impuestos, como obtendríamos la de cualquier activo financiero de madurez infinita. Para realizar este cálculo usamos la información disponible sobre distribución factorial de la Renta Nacional y hacemos una descomposición estándar de la renta de los autoempleados en compensación al trabajo, equipo y estructuras siguiendo Cooley y Prescott (1995). El resultado de este cálculo aparece en la Figura 3.

Figura 3: Rendimiento medio anual del capital antes de impuestos

Hasta finales de los 70 ambos rendimientos iban a la par. A partir de 1979 se separan aunque mantienen las misma fluctuaciones, excepto durante la segunda mitad de los 90. Desde finales de los años 70 la rentabilidad de las estructuras antes de impuestos es notablemente inferior, casi un 50%, a la rentabilidad de los bienes de equipo incluso en los periodos de boom en los precios. Esto es una señal de que la inversión en estructuras en España es ineficientemente alta.

¿Por qué se invierte (tanto) en estructuras en España?

En nuestro artículo no analizamos por qué se invierte tanto en estructuras pero existe abundante evidencia que sugiere que la inversión en estructuras está fuertemente subsidiada. Por ejemplo, García Montalvo (2012) estima que las subvenciones directas a la inversión residencial pueden haber costado en torno a un 1% del PIB, anualmente, durante las décadas de los 90 y años 2000. Necesitamos más estudios microeconómicos sobre la estructura del Impuesto sobre Sociedades para entender la imposición efectiva que soportan estructuras y bienes de equipo en las empresas y determinar el volumen de subsidios directos e indirectos que recibe la inversión empresarial en estructuras. En nuestro artículo hacemos algunas estimaciones explotando la brecha en rentabilidad que muestra la Figura 3 y llegamos a la conclusión de que el coste de los subsidios directos e indirectos a la inversión total en estructuras puede llegar incluso al 12% del PIB.

¿Qué habría pasado si….?

En nuestro artículo usamos un modelo teórico de crecimiento con tres sectores para hacer una serie de ejercicios contra factuales. ¿A qué tasa habrían crecido la producción por trabajador y la PTF si no se hubiese subvencionado la inversión en estructuras? ¿Y si, además, no hubiese habido ningún boom inmobiliario? El resultado no es muy alentador: Durante el periodo 1996-2007, el más llamativo de nuestra historia reciente, la tasa de crecimiento de la producción por trabajador habría caído del 2.52% anual observado a un 0.93%. La tasa de crecimiento de la PTF, sin embargo habría subido de un 0.01% anual a un 0.43%. Es decir, la eliminación de las distorsiones en el mercado de estructuras no es suficiente para que la producción y la PTF crezcan a una tasa apreciable, a menos que se acompañe de un aumento en la tasa de crecimiento del Progreso Técnico Específico a la Inversión, la ISTC. Nuestros cálculos indican que habríamos necesitado que la ISTC hubiese crecido a una tasa media del 4.6% anual para mantener la tasa media de crecimiento de la producción por trabajador observada en el periodo 1996-2007 sin subvenciones a la inversión en estructuras. No obstante, la tasa media de crecimiento de la PTF habría aumentado del 0.01% al 1.18%. Las diferencias entre esa España alternativa y la real van más allá. Por ejemplo, la tasa media de inversión en el periodo considerado habría sido del 22.91% en vez del 28.01%. Es decir, se habría invertido menos y consumido más. El ratio del stock total de capital sobre la producción habría sido 1.74 en vez de 3.28. Es decir, el nivel medio de riqueza productiva por unidad de producción habría sido menor. Habríamos sido menos ricos pero habríamos mantenido un nivel más alto de consumo de bienes y servicios y, por tanto, de bienestar. Estos cálculos indican que las comparaciones de riqueza por unidad de output entre países (por ejemplo, España y Alemania) que tienen niveles diferentes de productividad del capital (ISTC) son engañosas y pueden conducir a error.

¿Por qué la tasa de crecimiento de la ISTC es baja en España? ¿Qué políticas deben llevarse a cabo para fomentar la I+D+i en las empresas privadas? ¿Es un problema derivado de la composición sectorial de la producción o del tamaño medio de las empresas y de falta de competencia en los mercados? Éste es, desde nuestro punto de vista, el gran problema de la economía española.