Algún lector recordará más de un artículo publicado con un título muy similar –por ejemplo el de Edwards en 1991, y otros que citaré más adelante, aunque no son ni mucho menos los únicos- ya que el debate sobre esta cuestión ha tenido varios momentos álgidos, normalmente en periodos de crisis financieras o cambiarias. Este fue también uno de los temas estrella en el diseño de la Unión Económica y Monetaria aunque entonces pareció quedar rápidamente resuelto, al menos en comparación con el intenso debate suscitado en torno a las ventajas de una política monetaria única centrada fundamentalmente en el control de la inflación, o sobre la necesidad y costes de imponer una disciplina fiscal a los países miembros. Simplificando mucho las cosas, la visión ampliamente compartida entonces era que las causas y las implicaciones de los déficits comerciales nacionales dentro de la Unión no eran muy diferentes de las correspondientes al déficit de una región dentro de un país, por lo que no requerían una atención especial. De la evolución de los acontecimientos desde entonces, y muy en particular durante la crisis actual, es fácil deducir que esa visión era muy simplista y que es más que probable que Europa acabe revisando su política al respecto.

La importancia de la cuenta corriente y su relación con las crisis financieras ha sido un tema recurrente en las discusiones de política económica. El artículo de Edwards resume las distintas posiciones que han ido ganando y perdiendo adeptos según el devenir de los acontecimientos macroeconómicos. El punto de partida es que excepto en casos en los que un déficit exterior está fundamentalmente asociado a un déficit fiscal aquel refleja simplemente discrepancias entre decisiones de ahorro e inversión privados en una economía. Si estas decisiones se toman por parte de agentes racionales, los prestamistas de hoy esperan un retorno en el futuro y por ello un elevado endeudamiento corriente es un síntoma de buenas perspectivas de crecimiento. Tanto si estas se realizan como si al final no es así el ajuste de precios relativos garantiza el equilibrio intertemporal.

Esta percepción cambió tras las sucesivas crisis cambiarias y de deuda que sufrieron los países emergentes en los ochenta y los noventa. A falta de una prueba formal de la relación de causalidad entre déficits y crisis, la constatación de que con frecuencia ambos fenómenos venían de la mano hizo que muchos economistas se plantearan los problemas de sostenibilidad del endeudamiento exterior. Así la sostenibilidad del déficit ya no dependía únicamente de las expectativas de crecimiento de la economía sino, muy fundamentalmente, de la predisposición de los inversores extranjeros a mantener una cuantía determinada de activos domésticos. Esta predisposición puede ser muy volátil y dar lugar a cambios más o menos abruptos en la balanza de pagos, a costosas devaluaciones reales e incluso a sudden stops. Se llegó a mencionar incluso la cifra del 5 por ciento como un límite a partir del cual se planteaban problemas de sostenibilidad –límite que se parece mucho al que se barajó en la última reunión del G20.

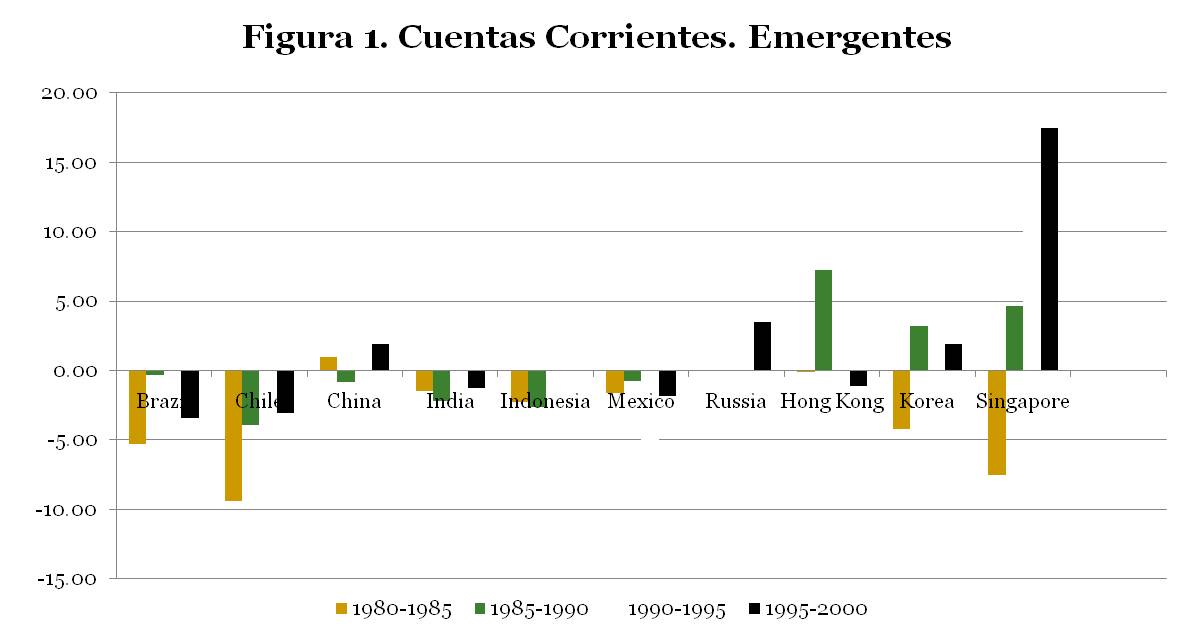

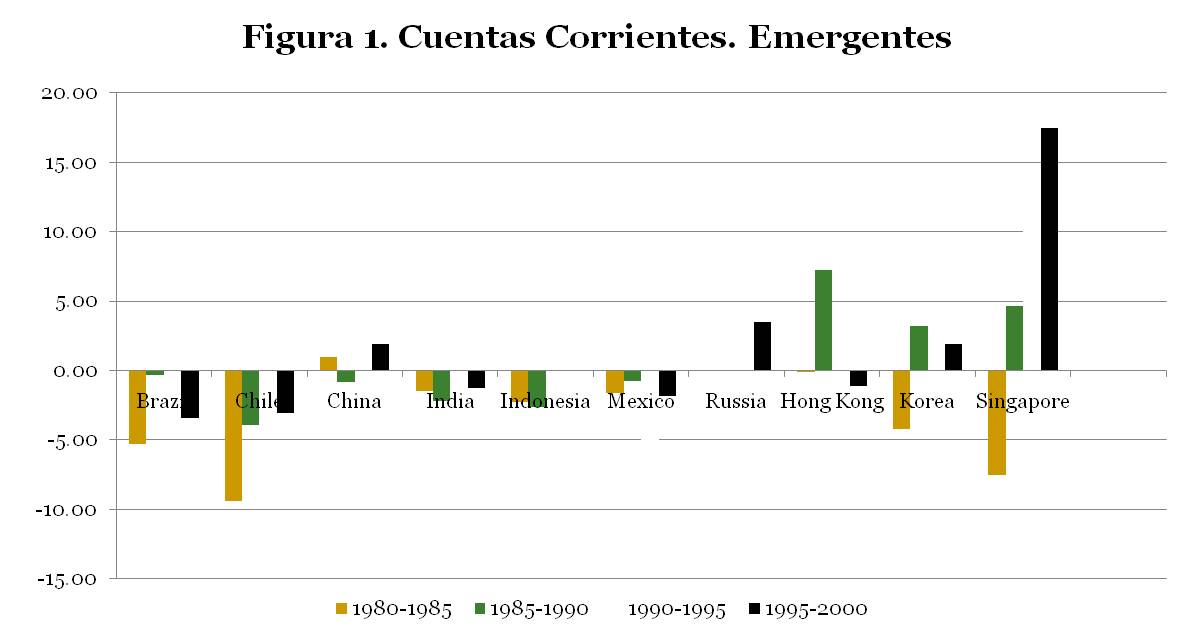

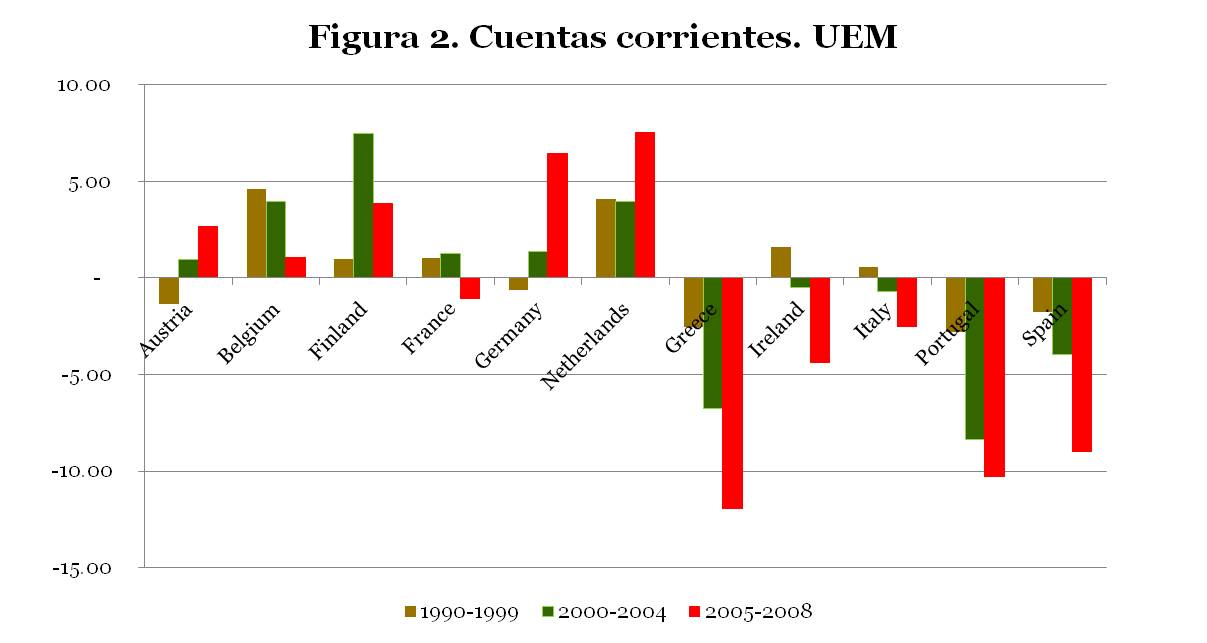

Todo este debate, muy influido por la experiencia de los países en desarrollo y emergentes, tuvo lugar en un contexto en el que los déficits por cuenta corriente observados eran en general inferiores a los actuales y mucho menos persistentes. Como se aprecia en la figura 1 para una muestra de países emergentes durante los años 1980-2000, sólo cuatro de estos países presentan déficits superiores al 5 por ciento en promedio en algún periodo (quinquenal) y todos ellos, con la excepción de Chile, fueron capaces de eliminarlos en el periodo siguiente. Algo parecido puede decirse de los países que conformarían la Eurozona, que tradicionalmente –por ejemplo en la década de los noventa, como se refleja en la figura 2- no habían presentado déficits superiores al 5 por ciento del PIB de una forma sistemática. Por ello no es de extrañar que la cuestión de la balanza corriente pasase a un segundo plano en las discusiones sobre la arquitectura de la UEM. El problema parecía menor en términos cuantitativos, la moneda única era irrenunciable y su previsible efecto negativo sobre las balanzas bilaterales, vía fijación de tipos de cambio, podía ser más que compensado por la movilidad de capitales, de bienes e incluso de factores impulsadas por la integración económica. Desde este punto de vista la pérdida del recurso a la devaluación no se veía como un problema fundamental.

{kind=link}

{kind=link}

{kind=link}

Desde la entrada en vigor del Euro las cosas han variado sustancialmente. Como se observa en la figura 2 la discrepancia entre las posiciones exteriores netas de los países de la UEM no ha dejado de ampliarse durante los años del boom económico. Es cierto que, a contrariamente a lo que se observa a escala mundial, el tamaño de las balanzas comerciales dentro de Europa está positiva y fuertemente correlacionada con el nivel de renta per cápita, de modo que el capital fluye de “arriba hacia abajo”, como predice la hipótesis clásica de convergencia. Este patrón acompañado por la progresiva homogeneización financiera –como demuestran Ahearne, Schmitz y von Hagen las correlaciones de los rendimientos de bonos y las tenencias de bonos de otros países de la Unión aumentaron rápidamente desde la entrada en vigor del Euro- contribuyó a reafirmar la opción que Blanchard y Giavazzi denominaron como ‘benign neglect’ para la cuenta corriente dentro de la UEM. En otras palabras los déficits nacionales se veían como la consecuencia natural de la intensificación del proceso de convergencia y no parecía haber razones especiales para convertirlos en un objetivo de política económica; además con la moneda única y con una posición neta de la Unión de moderado superávit comercial se eliminaba la vulnerabilidad asociada a las crisis cambiarias de los emergentes.

Sin embargo, otras características de estas disparidades indican que el ‘benign neglect’ puede no ser óptimo. En primer lugar está la magnitud de estos desequilibrios. Aunque la zona Euro, y más en general la Unión Europea, han ido visto empeorar paulatinamente su posición exterior neta ésta es todavía cercana al equilibrio. Sin embargo las diferencias en las cuentas corrientes de sus países miembros han crecido exponencialmente. Los países hoy deficitarios de Europa, en su mayoría del sur y entre ellos varios de los grandes países de la UEM, han visto empeorar su balanza exterior en diez puntos del PIB -Jaumotte y Sodsriwiboon. En particular, como se observa en la figura 2, el déficit exterior de España, Irlanda, Grecia y Portugal se ha multiplicado casi por cuatro, una evolución que no tiene parangón en otras regiones del mundo.

En segundo lugar está la persistencia de estos déficits. A diferencia de lo observado en los países emergentes en los ochenta y noventa –figura 1- los déficits en Europa no han dado muestras de remitir. Por el contrario, se han ampliado constantemente en un proceso que se acelera incluso en 2005-2008 y que sólo la crisis financiera ha sido capaz de frenar un poco. De hecho las predicciones del Fondo Monetario Internacional apuntan a que se recuperarán en el futuro de no mediar un cambio estructural muy significativo en estos países. Esta persistencia, que hace que los déficits se conviertan en cantidades ingentes de deuda neta acumulada con el exterior, denota la lentitud en el ajuste de precios y pone en cuestión la interpretación de la deuda exterior corriente como contrapartida de superávits esperados en el futuro a no ser que estos se esperen igualmente elevados y persistentes.

Además, el aumento del déficit ha venido asociado a una caída significativa del ahorro público y privado y, en menor medida, a un aumento de la inversión que sin embargo ha crecido desproporcionadamente en el sector inmobiliario. Como muestran Giavazzi y Spaventa una desviación importante de inversión hacia el sector no comercializable es la receta para la insostenibilidad de déficit exterior, ya que dificulta enormemente el aumento de las exportaciones en el futuro para pagar la deuda acumulada. La baja productividad de estos sectores se refleja en la pobre evolución de la productividad agregada de algunos de los países más endeudados, como España y Portugal, lo que también contribuye a poner en duda la hipótesis de convergencia y las expectativas de crecimiento como explicación del déficit exterior.

Por último, otra característica destacable de los déficits actuales es el predominio del recurso a la financiación a través del sistema bancario. Esto es especialmente cierto para países cuyo crecimiento ha estado impulsado por una burbuja inmobiliaria que ha permitido un uso masivo de las titulizaciones –como es el caso de la banca española- colocadas en mercados internacionales. La adquisición de títulos emitidos por los bancos de los países deficitarios por parte de otras entidades financieras europeas ha permitido un proceso de expansión sin precedentes de los balances bancarios y un rápido crecimiento del crédito en el sur de Europa. Esta financiación concentrada en unos pocos bancos y con frecuencia de corto plazo aumenta los riesgos de crisis de deuda soberana y sudden stops –Lane.

En definitiva, el déficit exterior puede ser el resultado esperado del proceso de crecimiento de un país, que como tal no requiere más intervención pública, pero también puede ser el síntoma de desequilibrios macroeconómicos más profundos y el indicador adelantado de duros procesos de ajuste. En este caso, como señala Blanchard, una intervención adecuada de política económica puede contribuir a mejorar el bienestar agregado. Las rigideces nominales en los mercados europeos, la mala asignación de recursos inducida por la burbuja inmobiliaria y la financiación exterior canalizada fundamentalmente a través de unos bancos que no entendieron bien el riesgo de sus inversiones y con necesidad de reestructuración, indican que los déficits observados en la periferia europea caen dentro de la última categoría, por lo que es razonable que se conviertan en un objetivo de política económica de primera magnitud en el futuro de la Unión Europea y muy en particular de la UEM.

De lo anterior no se debe deducir que el déficit por cuenta corriente deba convertirse en un objetivo de política económica en sí mismo, sino que este déficit importa y no sólo –que también- por su tamaño. Una adecuada monitorización del mismo es necesaria para distinguir entre sus diversos determinantes y efectos, algunos de las cuales requieren intervención pública. Otra cuestión es como instrumentar un control efectivo y óptimo –o algo que se le parezca- de las grandes disparidades en las posiciones exteriores. La mera combinación de límites al déficit fiscal y al déficit exterior no parece la solución adecuada, ya que ello implicaría que los gobiernos estarían actuando directamente sobre la diferencia entre ahorro e inversión privados de un país, con repercusiones sobre la eficiencia de la economía y el bienestar de sus ciudadanos de difícil evaluación. Esta cuestión es sin duda muy compleja y puede ser materia para una discusión interesante en un futuro post, pero si algún lector tiene opiniones al respecto serán, como siempre, bienvenidas.

Hay 17 comentarios

Gracias, de verdad, por la excelente entrada: creo que reune un montón de cosas que estamos analizando de forma separada. Dos comentarios para aportar algo, aunque sea de forma infinitesimal.

No entiendo de dónde venía esa confianza en que los ajustes nominales de precios podrían sustituir a los ajustes cambiarios. ¿dónde estaban los casos o experiencias exitosas de deflación que avalasen semejante supuesto? Entiendo que, sobre el papel, un ajuste de P soluciona el entuerto, pero, ¿realmente se creyó en la flexibilidad a la baja de los precios? y lo que es peor ¿existen las deflaciones controladas?

Es cierto que establecer unos límites al ratio deficit exterior/PIB (ese 5% u otro que se nos ocurra) puede ser algo muy rígido ya que depende de qué se está haciendo con esa financiación, y más teniendo en cuenta que ambos son flujos. Sin embargo, algún límite stock, como el de deuda total (pública y privada) respecto al PIB podría haber servido como termostato para no llegar a donde hemos llegado. Hace unos meses oí decir a un representante del Banco de España que era imposible determinar un límite para ese ratio deuda/PIB. Sin embargo, creo que deber 3,5 veces lo que se produce en un año es algo que ningún país, independientemente de a qué dedica esos fondos, es capaz de permitirse (aunque sea a tipos de interés extremadamente bajos). ¿No hay por ahí algo de literatura sobre esos límites?

Tengo la impresión que el problema del déficit está muy relacionado con el de la competitividad.

De la lectura de la entrada, absolutamente recomendable, surgen cuestiones adyacentes tales como:

• ¿Es el déficit público un problema público mientras que el privado un asunto privado, mientras no sea un asunto sistémico (financiero)?

• Tal y como señalas en lo relativo a bienes comercializables: ¿un déficit para inversión debe valorarse lo mismo que uno que financie exceso de consumo?

• ¿Debemos interesarnos, por lo tanto, por lo déficit regionales?

Gracias

Gracias por el post. Muy completo y exclarecedor.

Una razón más para preocuparse por la cuenta corriente en la UEM: se puede dejar de estar en ella.

Un déficit por cuenta corriente es un síntoma con muchas causas potenciales, algunas buenas y otras malas. Escrutar un índice que cuando sube (o baja) no se sabe si eso es bueno o malo resulta un ejercicio un poco estéril.

Peor aún, a veces sabemos (o sospechamos) que es malo pero no sabemos qué hacer de todas formas.

A veces sí sabemos qué hacer, pero son medidas que carecen del relumbrón de la política monetaria y de algún modo no llegan a discutirse seriamente. El déficit comercial español (así como la baja tasa de ahorro y otros síntomas) de los años previos a la crisis es una consecuencia directa de la burbuja inmobiliaria (y no al revés) y para acabar con ésta hubiera habido que hablar de desgravaciones del IRPF y cosas por el estilo (Jesús recomendaba hace unos días los artículos de García Montalvo).

No veo yo cómo el monitoring (que propone hasta el Consejo Europeo) va evitar la próxima burbuja inmobiliaria. A lo peor se lo acaban haciendo difícil a los países del este si les da por despegar económicamente (y mantener de paso unos saludables déficit comerciales durante una temporada).

Andrés,

Siendo una magnífica entrada, como dices lo dificil es la evaluación, monitorización y en su caso acción, para la corrección de las "disparidades en posiciones exteriores".

Sería quizá muy oportuno de igual manera, puesto que no parece que vaya la cesión de soberanía a ser tal fácil de otorgar a una autoridad europea, pensar en como afrontar los países del Sur (+ Irlanda) los próximos procesos de déficit excesivo que pudieran producirse; es decir, ¿qué deberíamos hacer entonces que no hicimos hace 5 años, desde la Política Económica, que hubiera permitido frenar ese endeudamiento externo que permitía invertir en exceso (...) en el sector inmobiliario, no comerciable, y en actividades no ligadas al aumento de la productividad del país?

Respecto a la última pregunta de Juan, un comentario: una diferencia es que el déficit regional de (perdónese introducir el nombre de una región) Andalucía se financia con transferencias "también" públicas, no sólo de capital privado, y cuando el privado desaparece, el trasvase público permanece; pero el federalismo fiscal en la UE no existe en ese nivel al menos. De ahí que, en su día, el problema en la UE, aun pensándose resuelto, sea distinto, (en mi opinión). Y a largo plazo, un federalismo fiscal sin convergencia regional, se me antoja un problema, por otra parte.

Muchas gracias por el magnífico post.

Digo yo, ¿cómo se solucionaban los déficits antes de que existieran los bancos centrales con sus monedas de monopoly?

¿Qué tal si volviéramos a un sistema monetario de "patrón oro"? Lo pongo entre comillas porque es obvio que no se trataría de poner en marcha de nuevo un sistema superado, sino otro sistema inspirado en su funcionamiento que impida las "borracheras crediticias" con sus consecuencias de las inevitables resacas posteriores. Y aún éstas serían aceptables si no hubieran degenerado en un problema de alcoholismo crónico con pintas de degenerar en cirrosis hepática mortal de necesidad. Salvo trasplante del órgano.

Y mucho cuidado no sea cáncer en vezx de cirrosis

"En definitiva, el déficit exterior puede ser el resultado esperado del proceso de crecimiento de un país, que como tal no requiere más intervención pública, pero también puede ser el síntoma de desequilibrios macroeconómicos más profundos y el indicador adelantado de duros procesos de ajuste"

En efecto, como se ve en el siguiente cuadro (Banco de España, Cuentas Financieras) el déficit externo no es mas que la conjunción del déficit público y el privado (la suma de los tres es , por razones meramente contables, igual a cero).

En el cuadro, los saldos sectoriales se presentan en porcentaje del PIB y, éste, en tasas de crecimiento interanuales.Como se ve claramente, el sector externo empieza a registrar tasas negativas (i.e. restando crecimiento económico ) en 1998 y así ha continuado de forma acelerada hasta 2007, año en que alcanzó un increible 9,6% del PIB, uno de los mayores del mundo.Desde 2009, en sintonía con la recesión económica esta empezando a reducirse. Dada la evolución del sector público, que no empieza a registrar guarismos importantes hasta 2008, ha sido el sector privado y, en concreto, el no financiero el impulsor del crecimiento en lo que va de siglo.

PIB Privado Publico Externo

90 3,8 -0,30 3,53 -3,24

91 2,6 -1,45 4,48 -3,02

92 1,0 -1,05 3,99 -2,94

93 -1,0 -6,97 7,48 -0,51

94 2,4 -5,66 6,47 -0,81

95 2,8 -7,70 6,50 1,19

96 2,4 -6,03 4,85 1,18

97 3,9 -4,45 3,12 1,33

98 4,5 -2,88 2,97 -0,09

99 4,7 0,32 1,31 -1,63

0 5,0 2,30 0,89 -3,19

1 3,6 2,84 0,66 -3,51

2 2,7 2,19 0,48 -2,66

3 3,1 2,72 0,23 -2,95

4 3,3 4,49 0,35 -4,84

5 3,6 7,51 -0,96 -6,55

6 4,0 10,40 -2,02 -8,39

7 3,6 11,50 -1,91 -9,59

8 0,9 5,03 4,06 -9,09

9 -3,6 -6,50 11,20 -4,70

Este comportamiento, y, en especial, el de las familias (mas que por su importe por su cambio de tendencia, pues pasó de ahorrador neto a ser deficitario) el que caracteriza éste último ciclo de la economía española.

Por cierto, éste tipo de análisis (el de los balances de los sectores institucionales), tan poco frecuente en España, es bastante clarificador, pues la gente suele analizar un sector de forma independiente del resto. Véase las discusiones, tan de moda últimamente , sobre el déficit público, como si su control fuese un trivial ajuste de ingresos y gastos al que los "profigates" políticos se niegan tercamente. Si se mira bien la cosa, el control de déficit público es tan sencillo....... como controlar el ahorro neto de los sectores privado y externo!!.

Saludos.

Perdón por la extensión del comentario.

Creo que el cuadro no se ve bien. Repito

PIB Privado Publico Externo

90 3,8 -0,30 3,53 -3,24

91 2,6 -1,45 4,48 -3,02

92 1,0 -1,05 3,99 -2,94

93 -1,0 -6,97 7,48 -0,51

94 2,4 -5,66 6,47 -0,81

95 2,8 -7,70 6,50 1,19

96 2,4 -6,03 4,85 1,18

97 3,9 -4,45 3,12 1,33

98 4,5 -2,88 2,97 -0,09

99 4,7 0,32 1,31 -1,63

0 5,0 2,30 0,89 -3,19

1 3,6 2,84 0,66 -3,51

2 2,7 2,19 0,48 -2,66

3 3,1 2,72 0,23 -2,95

4 3,3 4,49 0,35 -4,84

5 3,6 7,51 -0,96 -6,55

6 4,0 10,40 -2,02 -8,39

7 3,6 11,50 -1,91 -9,59

8 0,9 5,03 4,06 -9,09

9 -3,6 -6,50 11,20 -4,70

Gracias por el artículo, es muy bueno

Evidentemente, a partir de ahora, como se menciona en el post "déficit por cuenta corriente deba convertirse en un objetivo de política económica en sí mismo, sino que este déficit importa y no sólo –que también- por su tamaño", y tanto por que la lección va a ser muy dolorosa....

La crisis de los países llamados "periféricos" tiene síntomas muy parecidos a la Crisis Financiera Asiática de los años 97-98, cuyas fundamentales son muy similares a la que tienen los países "de la periferia" (de la periferia del centro, que es Alemania, claro): fuertes inversiones exteriores de dinero "caliente", burbuja inmobiliaria, endeudamiento generalizado de la sociedad, etc...Curiosamente, las tasas de ahorro, los déficits públicos y las balanzas por cuenta corriente no eran muy negativas en esos países, sin embargo la crisis fue devastadora, y la actuación del FMI, fue la que acabó de hacerla aún más dura (como hasta algún premio Nobel como Stiglitz recoge en su libro "El Malestar en la Globalización" parafraseando un famoso libro de Freud)

Hay que recordar los 20 millones de nuevos pobres en Indonesia, en 1 año, que pasaron a ganar menos de 4$ al mes, o la baja de salarios reales desde 1997 a 1998 ¡de nada menos que de un 38% en un año!. Servicios sociales y educativos devastados por la reducción salvaje del gasto público y una devaluación brutal de la divisa que encareció todo; y un éxodo de la ciudad al campo de millones de personas, por hambre, digno de Mad-Max

Sería interesante que los autores de este blog hicieran alguna comparación entre las situaciones de nuestros países y los asiáticos en vísperas de la crisis del 97

Después de esta experiencia, estos países aprendieron la lección, y como puede verse en los gráficos que aparecen en el artículo, esos países tienen ya siempre superávit por cuenta corriente y superávit en las cuentas públicas como primera prioridad

Hay que tener en cuenta que el FMI, en realidad no es el "prestamista de último recurso", sino más bien el "cobrador de último recurso" para las poderosas instituciones financieras acreedoras de los países occidentales que lo controlan

Jorge Bielsa

Gracias por el comentario. Respecto a tu primer punto, es cierto que la confianza en los ajustes de precios no está demasiado justificada, pero la verdad es que los países emergentes fueron capaces de revertir la situación de su cuenta corriente muy rápidamente tras las crisis de los noventa. En su caso contaron con la devaluación nominal, pero esto a todas luces no fue lo único. Tras el sudden stop causado por la crisis los países fueron capaces de recuperar el crecimiento en uno o dos años (el Phoenix Miracle que menciona Guillermo Calvo) y desde entonces no han vuelto a tener problemas serios de déficit exterior. Esto significa que ayudados por el impulso de la devaluación nominal, han sido capaces de controlar sus precios relativos.

En cuanto a la forma más adecuada de tener en cuenta los problemas de financiación externa, estoy de acuerdo contigo que es mejor un sistema de señales asociado al nivel de deuda más que al del déficit. También es necesario contemplar el destino de los fondos prestados y variables como la expansión del crédito bancario. En la práctica se trataría de controlar posibles burbujas mediante políticas no monetarias, lo que no es mala idea porque la política fiscal o la regulatoria pueden hilar más fino. También habría que contemplar medidas para evitar una apreciación continuada, por ejemplo fijar una guía para el crecimiento salarial por debajo de la inflación promedio de la Unión o condicionar el déficit presupuestario aceptable para un país no sólo al nivel de deuda pública sino también al de deuda externa.

Juan

Buenas preguntas. Respecto a la primera yo diría que si, al menos en parte. Cuando hay una crisis financiera el sector público acude al rescate y asume parte de los déficits. Pero hay algo más. Una deuda privada muy elevada y un déficit persistente son síntomas de algún desequilibrio o de algún fallo de mercado que pueden requerir también la intervención pública. Lo difícil es acertar con que desequilibrio y qué tipo de intervención.

Efectivamente un déficit por exceso de inversión puede señalar algo muy diferente a uno por falta de ahorro, aunque depende del destino de la inversión. El planteamiento de Giavazzi y Spaventa es muy útil aquí. Un déficit corriente requiere un superávit esperado y eso significa que la economía debe ser capaz de aumentar su producción de bienes comercializables, porque en caso contrario el superávit sólo se logra a través de una recesión. Si el exceso de inversión es en el sector básicamente no comercializable –por ejemplo vivienda- tenemos el mismo problema que con el exceso de consumo.

Creo que hay mecanismos correctores que funcionan mejor dentro de un país para los déficits regionales o de los estados dentro de un país federal. Por una parte en la mayoría de los países hay límites estrictos al déficit fiscal de las regiones, lo que elimina una fuente de déficit exterior. Además en la eventualidad de un rescate de empresas con deudas elevadas esto es una cuestión del estado central y no de los gobiernos regionales. Por último el grado de integración de mercados de bienes y factores es mayor dentro de un país, por lo que hay una mayor probabilidad a que la dinámica de estos mercados evite déficits muy elevados. Así, por ejemplo, la definición de bienes comercializables es más amplia entre regiones que entre países. Además, previsiblemente la evolución de los costes laborales unitarios será más parecida, por ejemplo, entre las regiones españolas que entre los países de la UEM -aunque no puedo asegurarlo por lo que sería interesante saber si alguien tiene información al respecto.

Fede

Tienes razón en que, dada la situación a la que hemos llegado, las necesidades de financiación externa de algunos países están suponiendo graves problemas para el conjunto de la Unión. De todas formas nuestros problemas no serían muy diferentes dentro o fuera, por lo que no veo muy clara la opción de un país por salir del Euro –otra cosa distinta es que la Eurozona profundice en la integración o se conforme con una Europa a dos velocidades en el futuro. De hecho creo que sería el peor de los mundos en lo que se refiere al déficit exterior: acumularlo con enorme facilidad dentro de la UEM y tener que afrontarlo en plena crisis fuera de ella.

Jorge Durán

Yo también opino que el déficit es un efecto de la burbuja y que la pérdida de competitividad asociada ha tenido que ver con aquella. Un montón de fondos destinados a la construir viviendas con una rentabilidad elevada que ha desanimado la inversión en otros sectores, en los que para obtener un beneficio razonable hay que tener unas buenas condiciones competitivas. Por ello como comento más arriba en mi respuesta a Juan, hay que aplicar medidas que incidan directamente sobre la causa.

De todas formas el tamaño del déficit y su persistencia deben servir como indicadores de que hay que hacer algo. Por ejemplo nuestro déficit exterior anterior a la crisis sólo era compatible con el equilibrio intertemporal de la cuenta corriente asumiendo unas expectativas de crecimiento y una evolución de la productividad que simplemente no eran realistas a la luz de nuestra estructura productiva. Es verdad que encontrábamos fondos para la financiación con relativa facilidad –y a un coste muy bajo- pero eso tuvo que ver más con las necesidades de colocación de fondos por parte de muchos bancos europeos, que no encontraban otra forma de diversificar su cartera, que con un análisis de riesgos riguroso.

Amílcar

Efectivamente, lo que la autoridad europea encargada de monitorizar los problemas macroeconómicos nacionales tiene que hacer es fijarse en las causas de déficit. Como decía antes al hilo del comentario de Jorge Durán el tamaño, persistencia y composición del déficit nos deben dar las pistas de sobre qué variables actuar. Y los riesgos de un boom inmobiliario que desvía un montón de recursos –capital y trabajo- hacia un sector de baja productividad pueden ser mitigados con medidas fiscales y crediticias. Por fiscales no me refiero sólo a gastar menos, sino también a utilizar el sistema impositivo y el gasto público para incentivar unas actividades frente a otras.

Respecto al punto que haces de Andalucía, efectivamente las transferencias sirven para compensar esos déficits y la Unión Europea no está diseñada para mantener dichas transferencias para siempre. Las transferencias interregionales tienen como finalidad compensar diferencias estructurales pero no los fallos de una gestión macroeconómica inadecuada. Por ello son permanentes pero más o menos estables es decir no tienen el comportamiento exponencial que muestra la deuda exterior de algunos países. Por eso estoy de acuerdo contigo en que una mayor integración fiscal sin convergencia real sería difícilmente sostenible –no sólo económica sino políticamente.

ENNECERUS

El exceso crediticio es sin duda una de las causas del déficit. En el caso de EEUU es difícil desligar la burbuja inmobiliaria de la política monetaria de la Fed. Por esta cuestión en la UEM es más sutil.

El BCE ha hecho una política común en toda la Eurozona y los excesos crediticios e inmobiliarios se han concentrado en unos pocos países. Por eso aquí hay algo más que una actuación más o menos adecuada del banco central. Aquí se une también la falta de ahorro en algunos países periféricos y el malísimo sistema de incentivos que ha llevado a estos países a la elección de una estructura productiva que nos ha llevado a esta situación. Dicho de otro modo: es verdad que sin la abundancia de crédito no habríamos tenido estos excesos inmobiliarios, pero ¿habríamos dirigido el crédito disponible hacia otras actividades o simplemente habríamos tenido una década de lento crecimiento como Portugal?

KE y NES

Gracias por el cuadro que corrobora la raíz de los desequilibrios observados. Es cierto que el comportamiento del ahorro familiar sufrió un cambio muy brusco debido a varias razones: reducción de la incertidumbre, expectativas de crecimiento de la renta disponibles, caídas del tipo de interés y facilidad de acceso al crédito.

Si me permites una anotación al margen creo que no deberíamos olvidar este dato a la hora de entender los sacrificios que nos toca hacer ahora. En el fondo –al margen de cuestiones distributivas que lógicamente son fundamentales- parece que hemos hecho algo así como una sustitución intertemporal de libro: consumimos mucho en el pasado y ahora nos toca ahorrar.

También es muy relevante el punto sobre la necesidad de tener siempre en cuenta la interacción entre las posiciones financieras de todos los agentes en una economía. Es sorprendente con qué facilidad se olvida la identidad más básica de contabilidad nacional a la hora de hacer propuestas de política económica.

DFC

Respecto a tu comparación de los países periféricos de la UEM y los emergentes de los 90, no puedo estar más de acuerdo. Es un paralelismo que yo también encuentro y que discutí hace tiempo en dos posts, uno titulado precisamente Los países €mergentes y otro ¿Crecimiento sin crédito?. Creo que podemos aprender mucho para nuestra situación actual viendo como superaron ellos las crisis manteniendo e incluso recuperando las tasas de crecimiento, pero pasando de ser países deficitarios a ser exportadores netos de ahorro. El tipo de cambio nominal jugó un papel importante pero además lograron una devaluación real permanente. De todas formas la comparación tiene sus límites ya que el coste social de dicha devaluación allí fue muy elevado debido a la ausencia de sistemas de protección social como los que conocemos en Europa. Nuestro reto es hacer algo parecido a lo que hicieron ellos pero sin mayor coste social del que sea inevitable, y desde luego más equitativamente distribuido.

Lo que ya no comparto tanto es tu juicio sobre la actuación del FMI, pero la verdad es que no conozco el tema muy a fondo.

Los comentarios están cerrados.