En este post caracterizamos, desde una perspectiva histórica, la evolución de los parámetros claves del sistema, poniendo un énfasis especial en la pensión mínima que marca en última instancia la generosidad del sistema. Ilustraremos la relevancia de la pensión mínima como principal elemento de redistribución del sistema de pensiones y, finalmente, su importancia como generadora de incentivos a la jubilación anticipada de los trabajadores de edad avanzada.

Como es bien conocido el cálculo de la pensión a recibir se articula sobre tres elementos principales: la base reguladora, que depende de las cotizaciones en los últimos 15 años, la penalización por edad y la penalización por cotización insuficiente. Todos estos elementos son importantes en el cómputo final de la pensión y su modificación puede alterar sustancialmente la naturaleza del sistema. Sin embargo, muchas veces se ignora que hay una serie de parámetros, las contribuciones y pensiones máximas y mínimas, que determinan la holgura y generosidad del sistema.

En efecto, las contribuciones máximas y mínimas determinan la carga impositiva mínima y máxima que se impone sobre los salarios en la economía. Cerrando el abanico entre ambas, el regulador tiene la potestad de limitar o ampliar la cobertura del sistema. En este contexto, es particularmente importante la contribución máxima ya que es evidente que aquellos individuos con un salario por encima del máximo de cotización soportan una carga impositiva efectiva menor que aquellos que quedan por debajo de dicho límite. Una implicación inmediata de este hecho es que las contribuciones a la SS favorecen la contratación de trabajo altamente cualificado, relativamente más barato (ya que tiene menores cargas sociales relativas), respecto al resto.

Las pensiones mínimas y máximas acotan la generosidad del sistema de pensiones. En teoría están íntimamente ligadas con las contribuciones máximas y mínimas pero como veremos hay algunas salvedades. Una persona de 65 años de edad, que haya cotizado siempre por el mínimo y que ha contribuido más de 35 años, acumula una base reguladora en 2010 de 573.35 euros y tiene derecho a una pensión de 587.8 (x 14 pagas) si no tiene cónyuge a cargo y de 725.2 euros si lo tiene. Alternativamente, una persona de 65 años de edad que haya cotizado siempre por el máximo y contribuido más de 35 años tiene una base reguladora de 2734.72 euros y espera una pensión de 2466.2 euros (también por 14 pagas).

La evolución de los parámetros del sistema

El cuadro 1 ilustra la evolución de los principales parámetros del sistema en los últimos 30 años. Se observa una clara compresión de los parámetros relativos del sistema, que en la literatura se ha venido denominando la reforma silenciosa. Así el ratio pensión mínima vs máxima, entorno al 10-15 por ciento al principio del periodo considerado, no ha parado de crecer, situándose entorno al 30 por ciento en 2010. Igualmente, el ratio contribución máxima vs contribución mínima, que podemos denominar holgura del sistema, no ha parado de decrecer, reduciéndose un 26 por ciento en el periodo. Respecto al crecimiento real de los parámetros, nótese, por ejemplo, que la pensión mínima ha tenido dos etapas de fuerte crecimiento: 1985-1990 y 2004-2010.

Cuadro 1: Evolución de las políticas de pensiones y contribución del sistema.

| Ratios u Holgura del sistema de Pensiones Español | Tasa de crecimiento real de los parámetros del sistema o generosidad del sistema. | |||||||

| Año | P.Min/ P. Max | P. Min/ C. Min | P. Max/ C.Max | C. Max/ C. Min | Pensión Mínima | Pensión Máxima |

Cotiz Máxima | Cotiz. Mínima |

| 1979 | 0.18 | 0.85 | 0.87 | 5.46 | -1.77 | 10.37 | . | . |

| 1980 | . | 0.84 | . | 5.55 | -0.79 | . | 1.50 | -0.15 |

| 1981 | . | 0.88 | . | 5.69 | 0.17 | . | -1.82 | -4.20 |

| 1982 | 0.11 | 0.78 | 1.42 | 5.01 | -3.17 | . | -3.90 | 9.07 |

| 1983 | 0.13 | 0.80 | 1.17 | 5.40 | 3.15 | -10.85 | 8.49 | 0.78 |

| 1984 | 0.14 | 0.76 | 1.02 | 5.29 | -0.40 | -10.14 | 2.44 | 4.57 |

| 1985 | 0.16 | 0.79 | 0.96 | 5.28 | 1.74 | -8.10 | -1.67 | -1.64 |

| 1986 | 0.17 | 0.81 | 0.89 | 5.29 | 1.88 | -8.08 | -0.74 | -0.77 |

| 1987 | 0.19 | 0.83 | 0.84 | 5.29 | 2.62 | -4.99 | -0.23 | -0.24 |

| 1988 | 0.20 | 0.86 | 0.82 | 5.21 | 3.08 | -4.61 | -1.75 | -0.31 |

| 1989 | 0.22 | 0.91 | 0.82 | 5.06 | 4.79 | -3.55 | -3.55 | -0.73 |

| 1990 | 0.23 | 0.94 | 0.83 | 5.00 | 3.58 | 0.26 | -0.96 | 0.36 |

| 1991 | 0.23 | 0.94 | 0.84 | 4.93 | 0.72 | 0.72 | -0.88 | 0.51 |

| 1992 | 0.23 | 0.94 | 0.85 | 4.89 | -0.21 | -0.21 | -0.88 | -0.21 |

| 1993 | 0.23 | 0.95 | 0.85 | 4.95 | 0.51 | 0.51 | 0.60 | -0.52 |

| 1994 | 0.23 | 0.95 | 0.85 | 4.95 | -1.16 | -1.16 | -1.17 | -1.19 |

| 1995 | 0.23 | 0.96 | 0.85 | 4.95 | -0.26 | -0.26 | -1.12 | -1.14 |

| 1996 | 0.23 | 0.97 | 0.86 | 4.95 | 0.81 | 0.81 | -0.05 | -0.07 |

| 1997 | 0.23 | 0.97 | 0.86 | 4.95 | 0.62 | 0.62 | 0.62 | 0.71 |

| 1998 | 0.23 | 0.97 | 0.86 | 4.95 | 0.63 | 0.63 | 0.62 | 0.65 |

| 1999 | 0.23 | 0.98 | 0.86 | 4.95 | 0.38 | -0.51 | -0.50 | -0.49 |

| 2000 | 0.24 | 1.02 | 0.87 | 4.95 | 2.70 | -0.87 | -1.73 | -1.75 |

| 2001 | 0.23 | 1.03 | 0.89 | 4.94 | -0.86 | 0.49 | -1.53 | -1.44 |

| 2002 | 0.24 | 1.05 | 0.88 | 4.99 | 0.35 | -0.81 | -0.52 | -1.47 |

| 2003 | 0.23 | 1.05 | 0.89 | 5.04 | -0.23 | 0.84 | -0.04 | -0.97 |

| 2004 | 0.24 | 1.00 | 0.89 | 4.77 | 0.29 | -0.23 | -0.04 | 5.57 |

| 2005 | 0.24 | 1.02 | 0.90 | 4.70 | 3.19 | 0.13 | -0.37 | 1.10 |

| 2006 | 0.25 | 1.05 | 0.90 | 4.58 | 5.16 | 0.72 | -0.23 | 2.39 |

| 2007 | 0.27 | 1.06 | 0.89 | 4.50 | 4.21 | -0.19 | 0.58 | 2.59 |

| 2008 | 0.28 | 1.10 | 0.90 | 4.39 | 3.74 | -0.64 | -2.06 | 0.35 |

| 2009 | 0.29 | 1.12 | 0.90 | 4.35 | 6.67 | 3.36 | 3.96 | 5.00 |

| 2010 | 0.29 | 1.15 | 0.90 | 4.33 | 2.12 | -0.98 | -0.98 | -0.51 |

Sin lugar a dudas, la evolución de los parámetros del sistema ha estado ligada a la coyuntura política imperante en cada momento. El cuadro 2 resume la evolución de los principales parámetros del sistema bajo las tres presidencias que se han sucedido desde 1982: González, Aznar y Zapatero. En su época como Presidente, González impulsó una política de incremento de la pensión mínima y reducción de la máxima, si alterar, en términos reales las contribuciones del sistema. Por su parte, Aznar dejó básicamente el sistema inalterado, lo cual de hecho implica reducir su generosidad en relación al salario medio en la economía. Finalmente, Zapatero ha dado un fuerte impulso a la generosidad del sistema, mediante el incremento de la pensión mínima (casi un 30 por cierto), aunque también ha contribuido al estrechamiento del sistema mediante el aumento (11.7 por ciento) de la contribución mínima, lo cual ha reducido notablemente el abanico de cotizaciones.

Cuadro 2. La evolución de la política de mínimos y máximos en términos reales.

| Pensiónmínima | Pensiónmáxima | Contribuciónmáxima | Contribuciónmínima | |

| González (1982-1996) | 22.8 | -33.2 | -1.90 | -0.65 |

| Aznar (1996-2004) | 0.14 | 0.14 | -3.12 | 0.60 |

| Zapatero (2004-2010) | 27.9 | 2.33 | 1.36 | 11.7 |

En el contexto español es particularmente importante la pensión mínima, que es el principal mecanismo de redistribución del sistema de pensiones español. En la Figura 1 presentamos la evolución de la pensión mínima (con o sin cónyuge a cargo) relativa al salario mínimo interprofesional en los últimos cuarenta años. Como podemos observar el sistema hasta la etapa democrática la pensión mínima era relativamente pequeña en comparación al SMI. A comienzos de los 80, la pensión mínima representaba 0.7 veces el SMI. Desde entonces, la relación no ha parado de crecer superándose el nivel de uno a uno (en el caso de pensión mínima con cónyuge a cargo) a principios de la presente década. Obviamente, esto puede tener importantes implicaciones sobre la participación laboral de determinados colectivos, como posteriormente veremos.

Figura 1. La generosidad relativa del sistema.

La incidencia de la pensión mínima

Los complementos a mínimos se definen como la cantidad necesaria para llevar la pensión calculada hasta la pensión mínima y constituyen el elemento más importante de redistribución implícito en el sistema de pensiones español. En términos cuantitativos, los complementos a mínimos representan una fracción no despreciable del gasto en pensiones, aunque la importancia varia según el programa (véase el Cuadro 3): en el entorno del 5-6 por ciento del total en pensiones de invalidez, el 8 por ciento en pensiones de jubilación y entre el 13-15 por ciento en pensiones de viudedad. El coste total del programa de complementos a mínimos puede situarse en 2010 entorno a los 7000 millones de euros, de los cuales 2806 millones están financiados vía presupuestos generales y el resto de la caja de la Seguridad Social. Sin lugar a dudas, la financiación completa de los complementos a mínimos vía presupuestos generales mejoraría sustancialmente las arcas del sistema, pero no eliminaría los problemas de sostenibilidad del sistema en el medio y largo plazo.

Cuadro 3. Incidencia y cuantía relativa pensiones mínimas según programa.

| Invalidez | Jubilación | Viudedad | ||||

| % gasto | Incidencia | % gasto | Incidencia | % gasto | Incidencia | |

| 1996 | .0521 | .2175 | .0877 | .3465 | .1623 | .4586 |

| 1998 | .0493 | .1967 | .0817 | .3033 | .1540 | .4161 |

| 2000 | .0525 | .1960 | .0827 | .2879 | .1582 | .4075 |

| 2002 | .0519 | .1929 | .0806 | .2795 | .1510 | .3973 |

| 2004 | .0496 | .1833 | .0779 | .2648 | .1212 | .3548 |

| 2006 | .0569 | .1949 | .0831 | .2533 | .1243 | .3340 |

| 2008 | .0625 | .2050 | .0862 | .2492 | .1327 | .3406 |

Cuadro 4. Incidencia y cuantía relativa pensiones mínimas según régimen.

| General | Autónomos | Agr. ajena | Agr.Propia | Hogar | ||

| 1996 | Incidencia | .2637 | .5311 | .5368 | .5175 | .5727 |

| % gasto | .0702 | .1597 | .1546 | .1591 | .1855 | |

| 1998 | Incidencia | .2344 | .4333 | .5100 | .4829 | .5679 |

| % gasto | .0664 | .1382 | .1519 | .1558 | .1829 | |

| 2000 | Incidencia | .2268 | .4056 | .5066 | .4766 | .5671 |

| % gasto | .0689 | .1346 | .1620 | .1607 | .19241 | |

| 2002 | Incidencia | .2201 | .3929 | .5116 | .4733 | .5635 |

| % gasto | .0664 | .1303 | .1618 | .1581 | .19126 | |

| 2004 | Incidencia | .1987 | .3694 | .5043 | .4597 | .5475 |

| % gasto | .0576 | .1202 | .1494 | .1481 | .1888 | |

| 2006 | Incidencia | .1894 | .3591 | .5200 | .4639 | .5603 |

| % gasto | .0607 | .1256 | .1713 | .1628 | .2083 | |

| 2008 | Incidencia | .1894 | .3636 | .5463 | .4877 | .5631 |

| % gasto | .0640 | .1338 | .1929 | .1793 | .2227 |

La incidencia de los complementos a mínimos varía enormemente según el régimen de cotización (véase el cuadro 4). Así, en el régimen General los complementos a mínimos afectan a aproximadamente el 20 por ciento de las pensiones y representan el 5-6 por cierto del coste total. En otros regímenes la importancia es mucho mayor: en el régimen de autónomos, la incidencia, que llegó a ser del 50 por ciento, se sitúa actualmente en el 36 por ciento por ciento, y la cuantía oscila entre el 13 y el 15 por ciento. En los regimenes agrario (tanto por cuenta propia como ajena) y del hogar la importancia es aún más acusada si cabe, ya que la incidencia aún está por encima del 50 por ciento y la cuantía ronda el 20 por ciento del gasto. No es casualidad que sean estos regímenes donde se observa una mayor tasa de compra de pensiones. Por último, es importante reseñar que muchas pensiones mínimas no lo son en el momento de su concesión sino posteriormente, debido al mayor crecimiento de la pensión mínima o generosidad del sistema respecto al resto de pensiones (véase Boldrin et al (2001) para un análisis detallado). Este fenómeno fue especialmente importante a principios de los 90 y en años recientes. En consecuencia, podríamos concluir el sistema de pensiones español se caracteriza por implicar redistribución del régimen general a otros regimenes.

Pensión mínima e incentivos a la jubilación

La pensión mínima es un poderoso incentivo a la jubilación anticipada. La misma, elimina los incentivos a seguir trabajando a partir de la primera edad en la que el cobro de la pensión es posible (60 o 61) para todos aquellos trabajadores con cotizaciones cercanas a la mínima o con carreras contributivas cortas. La figura 2 muestra el efecto de la pensión mínima en un modelo de ciclo vital sobre un individuo de ingresos bajos (en el percentil 10 de la distribución). La conclusión es diáfana, la pensión mínima remueve los incentivos, medidos en el eje vertical, a seguir trabajando para los trabajadores de bajos ingresos. El resultado del análisis también sería extensible a otros casos, por ejemplo el individuo de ingresos medios pero carrera contributiva muy corta.

Figura 2. El efecto de la pensión mínima: utilidad marginal de seguir trabajando para un individuo en el percentil 10 de los ingresos.

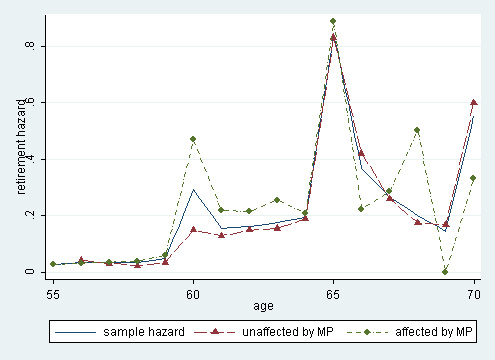

Uno puede o no creerse la teoría, pero los datos son siempre tozudos y la evidencia disponible muestra diferencias notorias de comportamiento entre los trabajadores potencialmente afectados por la pensión mínima (justo al retirarse o unos años después) y los no afectados. En la figura 3 mostramos la tasa de salida hacia la jubilación (retirement hazard) de los individuos afectados por la pensión mínima y los no afectados en una muestra de historiales laborales en 1995. Observamos que los potencialmente afectados por la pensión mínima se retiran anticipadamente en mayor proporción a todas las edades anteriores a la edad de jubilación normal (65).

Figura 3. Tasa de salida a la jubilación según relación con la pensión mínima

De hecho, en Jiménez-Martín y Sánchez-Martín (2007) o en la versión extendida del mismo documento que se puede ver aqui, encontramos que la presencia de pensiones mínimas triplica la incidencia de la jubilación anticipada que se hubiera observado en ausencia de las mismas. En el mismo trabajo se muestra, sólo a título ilustrativo, que retrasar la edad de acceso a la pensión mínima hasta la edad de retiro normal consigue reducir notoriamente la incidencia de la jubilación anticipada. En definitiva, la pensión mínima es uno factores explicativos más importantes de la jubilación anticipada y, por tanto, cualquier reforma de la misma ha de tener en cuenta el impacto de la misma sobre las decisiones de retiro de los individuos.

En suma, al analizar la pensión mínima uno ha de tener en cuenta que la misma cumple un doble papel: por un lado, es el elemento más importante de redistribución del sistema de pensiones; por el otro, determina las decisiones de salida de amplios colectivos de individuos. En consecuencia, aumentar su generosidad tiene la virtud de garantizar mejores rentas en la vejez para los colectivos aparentemente más desfavorecidos a cambio de expulsar un poco más temprano a los mismos del mercado de trabajo.

Hay 12 comentarios

Sergi,

un articulo muy muy interesante, como nacido en el 75, me interesan todas las ideas que intenten que yo tenga acceso a algo de pensión en un futuro remoto, pero

me surgen dos dudas, las personas que se jubilan con una pensión próxima a la pensión mínima, se jubilan antes ¿porque la pensión está muy cerca de su último salario o porque su salario está muy cerca de su pensión?

y esos trabajos que se pagan cerca de la pensión mínima, ¿se pueden hacer con 63 años?, no me parece que sean salarios de profesor de universidad.

un saludo

Santiago

Según las últimas proyecciones demográficas del INE, [la tasa de dependencia] aumentará del 25% en 2010 al 60,6% en 2049, o lo que es lo mismo, se multiplicará por 2,42. De esta forma, de no modificar el sistema, y solo por el aumento de la tasa de dependencia, el gasto en pensiones pasará del 8.3% del PIB (en el 2009) al 20.1% en el 2049.

(Disculpad el off-topic, pero quería preguntaros acerca de este párrafo de la entrada El sistema español de pensiones: implicaciones de no hacer nada, también de Sergi Jiménez, y me pareció que los comentarios ya estaban cerrados.)

¿No dice la nota de prensa del INE que la tasa de dependencia pasará del 47,8% en 2009 al 89,6% en 2049? ¿Es decir, que se multiplicará por 1,87? En tal caso, el peso de las pensiones en el PIB pasaría del 8,3% al 15,5%, ¿no es así? Seguramente me esté equivocando, por lo que agradecería vuestra aclaración.

Un saludo y muchas gracias.

El post es muy completo y detallado, pero, no sé si me he perdido en su lectura pues no encuentro la propuesta de FEDEA al respecto. ¿Cual es vuestra propuesta respecto al salario mínimo o respecto al los años desde los cuales puede cobrarse?

Estimado DFC, FEDEA no hace propuestas ni escribe post.

El post destila de mi propio trabajo pasado sobre pensiones mínimas y jubilación anticipada. Es probable que en las proximas semanas comente, a título personal, alguna propuesta de mejora de la jubilación anticipada.

Sergi

Estimado Santiago, gracias por tu comentario. Poca gente se jubila en el régimen general desde trabajos donde cobre el minimo. El minimo esta muy ligado a los subsidios de paro y a las cotizaciones mínimas en los regímenes especiales.

Por otra parte hay muchas formas de mejorar la jubilación anticipada, por ejemplo compatibilizando el recibo de una pensión, aunque sea pequeña, con el trabajo a tiempo parcial.

Sergi

Estimado anónimo, gracias por detectar el baile de cifras. Las diferencias en la tasa de dependencia se basan en diferencias del concepto medido. Las diferencias en la previsión de gasto se basan en diferencias en los escenarios de proyección, aunque yo mismo en la mayoría de los casos he considerado también el 15.1

Sergi

Estimado Sergi

Gracias por la respuesta

He usado el anglicismo "post" en el sentido de "artículo que se escribe y publica en un medio digital tipo blog o foro" que es el formato que habéis escogido en este medio (es un blog), sin ningún desmerecimiento, a priori, sobre la calidad, profesionalidad o rigor sobre quien lo escribe o sobre su contenido. No hay ninguna intención peyorativa por mi parte al usar ese término y estoy convencido que es completamente lícito usarlo en este contexto

Por otro lado pienso que FEDEA sí hace propuestas, como la reciente respecto a las pensiones, no obstante, entiendo que la pregunta debía haberla dirigido hacia ti directamente que eres el autor

Hacer la corrección de las contribuciones mediante el uso de la tasa de interés de la deuda pública que entonces podríamos empezar a hablar de seguridad con simples referencias. No me importa que use la etiqueta para hacer frente.

---------------------

Faça a correção das contribuições pela taxa de juros da dívida pública que aí então poderíamos começar a discutir a previdência com referências simples. Pouco me importa o rótulo que usa para a previdência.

Hacer la corrección de las contribuciones mediante el uso de la tasa de interés de la deuda pública que entonces podríamos empezar a hablar de seguridad con simples referencias. No me importa que use la etiqueta para hacer frente.

Rango Edad Pensionistas Pensión Media Total Pensiones

40-44 44 1.583,63 € 69.679,72 €

45-49 1.104 2.059,89 € 2.274.118,56 €

50-54 11.627 1.789,94 € 20.811.632,38 €

55-60 334.479 1.167,28 € 390.430.647,12 €

TOTALES 347.254 Total 40-60 413.586.077,78 €

Anual 40-60 5.790.205.088,92 €

Media Anual 40-60 16.674,26 €

Tipo de Pensión: Pensionistas Pensión Media Total Pensiones

VIUDEDAD 2.263.259 531,51 € 1.202.944.791,09 €

ORFANDAD 261.012 326,34 € 85.178.656,08 €

A FAVOR DE FAMILIARES 37.674 432,11 € 16.279.312,14 €

TOTALES 2.561.945 Total : 1.304.402.759,31 €

Anual: 18.261.638.630,34 €

Media anual viudedad, orfandad y a favor de familiares: 7.128,04 €

A LO MEJOR este artículo de reflexión no lo borran

http://www.attac.es/los-errores-de-los-economistas/

Estimado jorge, no voy a borrar tu comentario aunque debería por otra parte estar centrado en el tema del post, que puede o no gustarte, pero es el objeto de discusión. En todo caso recuerda las reglas que rigen los comentarios: si en tu comentario prevalece el respecto, permanecerá. Si se insulta, menosprecia o calumnia, será borrado.

Tienes alguna otra sugerencia sobre lo escrito, adelante. En caso contrario, por favor no me hagas perder el tiempo.

Sergi

Los comentarios están cerrados.