Las noticias económicas se suceden con velocidad vertiginosa y más allá de los inevitables dientes de sierra que suceden en los mercados, que cuando al alza relajan el celo activista de nuestros gestores de política económica, nuestra situación es de franco deterioro, aun cuando éste consista sólo en no mejorar pues la depreciación de todo, de nuestro capital físico y humano, de nuestra opciones de política económica, constituyen también una pérdida. Como en las partidas de ajedrez el juego se desarrolla ahora de una forma mecánica y uno siente que, quizás de forma algo melodramática, la economía española está sujeta a un jaque mate inevitable como consecuencia de los problemas tremendos de refinanciación de nuestras entidades de crédito, cajas y bancos principalmente, a no ser que se produzca una intervención decidida por parte de nuestras autoridades que permita retomar la iniciativa.Quiero en este post parar un momento y ofrecer una vez más el diagnóstico del problema (en la primera parte) y los escenarios probables que se siguen del mismo (en la segunda parte), pero haciéndolo de una forma que lo ligue con nuestra tesitura actual y lo que se nos viene encima. Quiero además corregir y repensar con vosotros algunas de las cosas que he escrito en este blog porque sinceramente la situación ha cambiado tanto que ya no creo sean relevantes y que, en fin, requieren reconsideración. Todo ello lo hago utilizando nuestra pertenencia al euro como hilo conductor de nuestra situación actual pues en lo que se refiere a esta crisis hay que repetir algo que no se hace con la frecuencia necesaria: Nuestra pertenencia al euro lo hace todo novedoso y no hay ni guías ni mapas que nos permitan el consuelo de informar nuestras decisiones en las fuentes de experiencias pasadas.

El euro y España

La contribución del euro a la economía española es que por primera vez resuelve un problema histórico de nuestro país que es la falta de capital, o mejor dicho la dificultad de atraer capital extranjero que no estuviese estrictamente ligado a actividades exportadoras en nuestra economía, esto es, a actividades naturalmente generadoras de divisas (como, por ejemplo, la fabricación de automóviles.) Y esto permite, y también por primera vez, que el ahorro de los grandes países exportadores como Alemania pueda “reciclarse” en activos españoles. Todo esto tenía para nuestra economía una implicación también novedosa y es que con nuestra entrada en el euro se abría también la posibilidad de la aparición de importantes déficits en nuestra balanza comercial, lo que no era descabellado dada la brecha de productividad y los diferenciales de inflación tradicionales con respectos a nuestros socios comerciales. Con anterioridad dicho reciclaje en pesetas era difícil por la mala reputación de nuestra antigua moneda, debida a la práctica habitual de devaluarla en cada una de las crisis, como sucedió hasta mediados de los 90, y también por la inexistencia a todos los efectos de mercados que permitiesen la cobertura del riesgo cambiario de nuestra antigua moneda y esto, necesariamente, impedía fuertes deterioros de la balanza comercial pues los ahorradores extranjeros negaban el necesario reciclaje en pesetas para financiarlos. La figura 1 muestra la evolución de nuestro saldo comercial como porcentaje del PIB desde 1980 y también de Alemania. En rojo estas marcadas las devaluaciones y en verde la entrad en el euro. Mucho se ha comentado la bajada de los tipos de interés, la consolidación fiscal y otras cosas que acontecen en este periodo y todo ello es muy importante pero lo dejo un poco de lado precisamente por eso, porque es muy comentado, pero el lector hará bien en tener estas cosas en la cabeza también.

La entrada en el euro permite además la expansión internacional de nuestras grandes compañías, que por primera vez pueden emitir en una moneda, el euro, que es aceptada internacionalmente y que les permite financiar dicha expansión. Un ejemplo que puede mostrar esto de una forma clara es la adquisición por parte de Santander (o mejor dicho, en aquel momento BSCH) de Abbey que se hizo, recuérdese, mediante el canje de acciones: ¿Alguien se cree que tal canje hubiera sido posible si las acciones del BSCH hubieran estado denominadas en pesetas?

Pero como ya he mencionado en lo que aquí nos interesa el impacto de nuestra entrada en el euro es que por primera vez el capital extranjero puede entrar en actividades no generadoras de divisas pues dichas actividades puramente domésticas generan ahora una moneda aceptable internacionalmente, que es el euro. Aquí inmediatamente se introduce una variable insólita en nuestra economía: El ahorro extranjero invertido en actividades domésticas, más que en actividades encaminadas a la exportación, está ahora intermediado por instituciones domesticas, bancos y cajas principalmente, que son las que tiene el “conocimiento” de las oportunidades de inversión locales.

Por tanto a la entrada en el euro se juntan tres cosas: Una inicial, la falta de capital que hace muy altos los rendimientos esperados de la provisión del mismo; segundo, se produce la “invertibilidad” de nuestro país como consecuencia de que la devaluación se elimina como riesgo y también la consolidación fiscal que da garantías de estabilidad y solvencia, además de un proceso de privatización de las grandes empresas publicas que señala a los inversores un compromiso de nuestro país con la economía de mercado no intervenida; y, tres, una innovación financiera, la titulización (y la vieja hermana de cualquier innovación, la calificación crediticia) de la que nuestro país hace uso para soslayar el déficit de conocimiento al que los inversores extranjeros se enfrentan cuando invierten en nuestro país a través de intermediarios españoles, bancos y cajas de ahorro, en activos locales, básicamente activos inmobiliarios. Además la fuerte apreciación de dichos activos fortalece la garantía de los avales justificando la refinanciación de los préstamos.

El resultado de todo este proceso es un fuerte proceso de endeudamiento privado que, a diferencia de otros ciclos, tiene el componente fundamental de estar en gran medida guiado y sostenido por el ahorro extranjero como demuestran nuestros fuertes déficits por cuenta corriente en los últimos años. Nótese también que más allá de las emisiones del Tesoro, siempre presentes, el sector público estaba ausente de este proceso de “transformación” de activos locales en pasivos internacionales, pues con anterioridad se había producido la privatización del sector bancario público concentrado en Argentaria. Esto es, es el sector privado el que es el motor de este endeudamiento.

Además nuestra economía siempre había sido una con tradicionales problemas de competitividad y una necesidad crónica de financiación de déficits externos, esto es de conseguir divisas para importar, y esto por su propia lógica restringía la posibilidad de que se desarrollasen fuertes déficits por cuenta corriente. Estos déficits, por cierto, aparecían cada vez que se entraba en un sistema de paridades fijas, y se resolvía con la inevitable devaluación, ahora formal. Por motivos a los que volveremos más abajo, nuestra economía jamás desarrollo un modelo productivo que primase los superávits externos y esto, en sistemas de paridades fijas, nos aboca una y otra vez a devaluaciones, encubiertas o no.

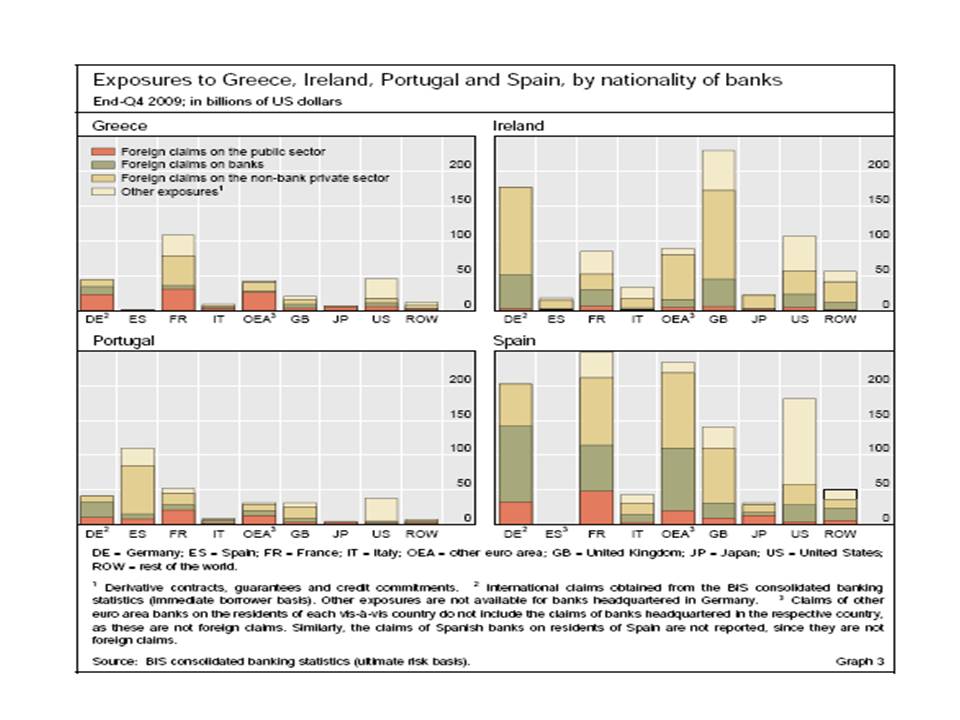

En resumen, el euro abrió una posibilidad insólita en nuestra historia económica y es la del reciclaje de los ahorros de las grandes economías exportadoras en activos españoles, lo que resultó en unos balances de las grandes instituciones financieras de países exportadores, léase Alemania, muy expuestos al riesgo de activos españoles, emitidos por intermediarios españoles principalmente. Como el mismo BIS señala en su último informe trimestral de Junio de 2010 (véase la Figura 2 más abajo), los bancos cuyas sedes sociales se encuentran en un país de la eurozona, pero excluyendo a España, tienen una exposición de 727 billones de dólares de exposición de riesgo a nuestro país, de los cuales solo una parte menor es deuda emitida por las AA.PP. Efectivamente para el caso de nuestro acreedor más influyente que es Alemania, la mayoría de los activos ligados a España en sus balances son precisamente pasivos de las entidades financieras españolas. No es sorprendente por tanto que nuestros socios alemanes tengan un interés en una pronta resolución positiva, y que no involucre quiebras y quitas, de los problemas que acucian a nuestro sector financiero.

Y la consecuencia fundamental de esto: Por primera vez en nuestra historia económica reciente se produce un encadenamiento de los balances, fundamentalmente privados, españoles con los de los grandes países europeos, como Alemania y Francia, y que hacen de nuestro país un riesgo sistémico, algo que no hemos sido desde las quiebras de Felipe II allá por el siglo XVI.

La burbuja y la financiación de los bancos

El porqué nuestro país desarrolló de forma virulenta la burbuja inmobiliaria tendría que ser en su momento estudio de objeto detallado pero sospecho que las muchas fricciones, monopolios de concesión y otras cosas bajo las cuales opera nuestra economía no permite el ajuste rápido de la oferta y ello se traduce en una subida de precios de los activos cuando hay a su vez una subida exógena de la demanda (como la de extranjeros que por primera vez se sientes cómodos con una propiedad en España denominada, una vez más, en euros), como fue nuestro caso y ya he intentado explicar más arriba. Esta subida genera, y esto es lo misterioso, una dinámica especulativa de difícil control. Además había una innovación institucional en nuestra economía con una necesidad de crecer a toda costa que eran las cajas; efectivamente el crecimiento de nuestras cajas de ahorro es sencillamente espectacular y consiguen quitar a los bancos tradicionales en crisis a finales de los 80, un porcentaje muy importante de los depósitos, pero como explicaré más abajo no esto todo lo que está detrás de la financiación de la expansión crediticia de las cajas. Un aclaración, la tan repetida bajada de los tipos de interés no es suficiente para explicar ni la existencia ni el tamaño de nuestra burbuja, pues esta bajada es generalizada y la burbuja no ocurre en todos los países que experimentan la mencionada bajada de los tipos de interés; las causas de nuestra burbuja hay que encontrarlas en la peculiar rigidez de estructura económica. Pero en fin, tanto se ha hablado de esto que no quiero repetirme más allá de señalar que la misma se financió en gran medida con el ahorro externo, lo que es más impresionante si se piensa que el nuestro es un país de gran ahorro para comenzar.

Hay algo que por el papel que juega en nuestra situación actual en lo que es preciso insistir. La burbuja, las “buenas” oportunidades de inversión, hacía que ni el notable crecimiento de los depósitos, ni el crecimiento orgánico mediante reservas y beneficios retenidos fuese suficiente para alimentar la expansión crediticia de nuestras entidades financieras, especialmente las cajas. Y es aquí donde las instituciones españolas utilizaron mecanismos novedosos, cuya factibilidad estaba estrictamente ligada a nuestra entrada en el euro, para obtener fuentes de financiación externa que añadiesen a las tradicionales. La figura 3 muestra los créditos concedidos por las entidades de crédito (banco, cajas y cooperativas de crédito) como porcentaje de los depósitos disponibles en las entidades de depósitos. Notese que, casi de forma mágica, dicho porcentaje supera el 100%, precisamente el primer año de la introducción del euro y su evolución, como tantos otros gráficos, no es sino el reflejo de una notable expansión crediticia encaminada a la financiación de nuestra burbuja. La brecha a financiar (el ’funding gap’) del sistema financiero español es esa diferencia entre créditos y depósitos que requiere recurso constante al mercado mayorista. La figura 5 hace el cálculo para las quince mayores cajas por activos en España a Diciembre de 2009. Nótese que cajas como Bancaja o Caixa Catalunya tienen ratios por encima de 1.60, lo que en condiciones de dificultad de acceso al mercado mayorista por parte de las entidades financieras españolas, como las que estamos viviendo estos días, deben hacer muy difícil la gestión de tesorería de muchas de ellas.

¿Cómo financia esta expansión del crédito? De varias formas. Por un lado, y como ya he mencionado, está el proceso de titulización, ampliamente entendido, que permitía liberar balance para la emisión de nuevos créditos mediante la translación de los subyacentes, hipotecas por ejemplo, a vehículos que permitiesen la emisión de productos estructurados avalados con dichos subyacentes. Estos son los productos estructurados en los balances de los bancos alemanes, que reciclaban así el excedente de ahorro que hemos discutido más arriba. La figura 5 muestra la emisión activos titulizados por entidad emisora y no sorprende que la mayor entidad durante el periodo 2004-2007, fuese precisamente una española, seguida por las del Reino Unido donde también ha habido problemas enormes en el sistema financiero. Una vez más pregúntese el lector si esto hubiese sido posible si dichos activos titulizados generasen flujos en pesetas.

El segundo mecanismo de endeudamiento, de apalancamiento del sistema financiero español, es la emisión de deuda a medio y largo plazo para financiar préstamos más allá de la base de depósitos. La Figura 6 muestra por ejemplo los valores de renta fija emitida por las cajas de ahorro como porcentaje de una fracción de los pasivos, que computo como la suma del total de los depósitos, capital y reservas más los valores de renta fija que están en el numerador. Como puede verse en el grafico los valores de renta fija emitidos que eran no existentes al principio de la muestra, constituyen más del 16% en la actualidad y el patrón de la serie temporal es casi la historia de nuestra burbuja inmobiliaria. Una cuestión importante es el calendario de vencimiento al que se enfrentan las entidades españolas en los próximos años, sobre el que sólo he visto estimaciones privadas.

Otra forma importante de financiar créditos adicionales es mediante la emisión de bonos cubiertos, títulos que cuentan con una doble protección pues la entidad financiera que los emite se hace responsable de su amortización y además dichos bonos cuentan con el aval de activos subyacentes, como hipotecas, que permanecen en el balance de la entidad. España fue el segundo país emisor de estos bonos después de Alemania, país donde estos productos tienen una gran tradición.

Además, pero de forma muy importante, los bancos gestionan problemas de liquidez en el mercado interbancario de varias formas. Por ejemplo, en el mercado interbancario los bancos se prestan unos a otros fondos con un vencimiento determinado, movimiento que por lo general se efectúa mediante las cuentas que las entidades tienen con el banco central correspondiente. Otra forma importante de gestionar problemas de liquidez es mediante los pactos de recompra (‘repos’ en inglés), operación por la cual un banco ‘vende’ a otro un activo con el compromiso de recomprarlo, pongamos, una día más tarde a un precio superior. Nótese por tanto que este contrato puede interpretarse como un préstamo con garantías. La llegada del euro potencio este mercado que paso de 1,800 billones (anglosajones) de euros en Junio de 2001 a un pico de 6,700 en Junio de 2007, según datos del European Repo Council, para perder más de dos trillones anglosajones de volumen con la llegada de la crisis cuando alcanzó 4,600 en Diciembre de 2008. Desde entonces el mercado repo ha recuperado un trillón de los dos perdidos, pero como comentaba el Wall Street Journal en noticia del 18 de Marzo de este año (‘European Repo Market Bounces Back’), la recuperación ha sido muy desigual con instituciones que no han podido regresar a este mercado mientras que otras lo han hecho con fuerza.

Es importante entender el importantísimo papel que juega la financiación mayorista en la gestión de tesorería de un banco, hasta el punto de que las entidades financieras modernas no pueden funcionar de forma efectiva sin acceso a este mercado. De hecho los pánicos bancarios ocurren en este mercado más que en ningún otro. Para ilustrar la gravedad de los problemas de liquidez del sistema financiero español merece la pena brevemente repasar brevemente el mercado de pactos de recompra (repos). Efectivamente, lo principal es que cuando la financiación mayorista tiene lugar mediante, pongamos, un pacto de recompra con vencimiento de un día, que es como he dicho un crédito con aval, la situación es similar a la de un depósito bancario tradicional, con la única diferencia que el préstamo mayorista tiene una protección efectiva que es el colateral mientras que el depósito está garantizado por el fondo de garantía. El motivo de esta similitud es que de la misma manera que el titular de una cuenta bancaria renueva el crédito que concede al banco de forma diaria mediante la no liquidación de la cuenta, el acreedor a un día renueva el crédito mediante la refinanciación formal del préstamo … hasta que deja de hacerlo. Como es sabido la existencia de un fondo de garantía de depósitos hace de los mismos una fuente de financiación estable mientras que el mercado de pactos de recompra es una fuente frágil de financiación pues está sujeta a pánicos bancarios, como le sucedió a Bear o Lehman en EE.UU. sin ir más lejos.

El mercado mayorista es fundamental porque en todo lo que se refiere al corto plazo es la fuente de financiación marginal del sistema financiero, que no puede sobrevivir por mucho tiempo sin acceso a él. De hecho la indicación de los problemas severísimos a los que se enfrentaba el sistema financiero internacional se muestran por primera vez precisamente cuando hay problemas en el mercado “repo” en EE.UU., allá por el verano de 2007, que es cuando arranca todo esta tormenta por increíble que sea el decirlo.

Aquí hay muchas preguntas que podrían informar mejor la evolución futura de nuestros problemas financieros. Por ejemplo, ¿Cuánto activo “colateralizable” queda en los balances de bancos y cajas españoles? Esto es, ¿cuánta deuda pública queda en los balances que se pueda descontar con el BCE para obtener la liquidez necesaria con la que hacer frente a los vencimientos de la deuda de las entidades financieras, tanto a corto como a medio y largo plazo? A la deuda pública hay que añadir los prestamos que en principio se pueden titulizar para obtener activos de alta calidad susceptibles una vez más de ser utilizados como avales en préstamos o que se puedan descontar con el BCE. Esto en principio es algo que se puede hacer mirando con detenimiento los balances de las instituciones y que informaría mucho sobre el horizonte de nuestros problemas de liquidez.

Por resumir, el sistema financiero español se apalanca fuertemente utilizando tanto la titulización como el mercado mayorista como recurso adicional de financiación. Esto introduce la novedad de hacer dicho sistema frágil pues está expuesto por primera vez también a un pánico bancario en su versión siglo 21, que son los que cuando las contrapartidas se niegan a refinanciar a la entidad deudora mediante la extensión, por ejemplo, del pacto de recompra (repo). Como se ha repetido varias veces este pánico ya ha ocurrido y las instituciones financieras españolas con excepción de nuestros dos grandes bancos están excluidos de los mercados mayoristas.

Balances públicos, balances privados: La desesperante lentitud de nuestros gestores de política económica

Entrando ya en los inicios de esta crisis para entender su evolución es preciso también entender la actuación de nuestros gestores de política económica. Aquí hay mucho que discutir y los matices son varios pero para ceñirnos a lo que quiero transmitir me restrinjo a un par de cosas. Primero, algo que sorprendió al principio de la crisis a mucho analista extranjero despistado es que el nivel de endeudamiento público, el de todas las AA.PP., era, y es, relativamente bajo cuando se le compara con los países de nuestro entorno. Como he sostenido en anteriores ocasiones esta era una de las grandes ventajas que España tenía en esta crisis: una notable capacidad de endeudamiento para hacer cosas, pero cosas que fuesen consistentes con la creación de un nuevo modelo de crecimiento que garantizasen a su vez el crecimiento de los recursos públicos futuros. Recuérdese que el endeudamiento español es principalmente un problema del sector privado, que sí representa un problema tremendo para los acreedores.

España tiene un problema de crecimiento. La prosperidad de estos últimos años ha sido en buena medida ficticia y ocultaba los problemas estructurales que son ya de décadas de la economía española. Como ya he señalado en repetidas ocasiones, estos últimos años representan una oportunidad perdida donde no se hizo lo que se debía. La lentitud de nuestro gobierno, la falta de comprensión total que ha mostrado de forma repetida en lo que se refiere a la magnitud y la naturaleza de esta crisis, la ausencia de voluntad a la hora de atacar los problemas estructurales nos abocaba a malas decisiones y peores resultados. Recuérdese algo terrible y es que la política económica del gobierno sólo cambia no cuando el desempleo alcanza magnitudes de tragedia sino cuando la presión internacional le obliga a ello. Se dirá que nuestra expansión fiscal era una respuesta ortodoxa a la crisis pero a esto hay que decir dos cosas, que ya hemos dicho antes desde aquí. Primero que la expansión fiscal por sí sola no era solución porque nuestro problema no era solamente uno cíclico, que es cuando las políticas expansivas son más efectivas, sino estructurales. Y segundo, la expansión fiscal es siempre la medida más fácil para un gobernante o ¿es qué hay algo mejor que gastar dinero? El hecho de que el gobierno estuviese a hacer lo fácil (gastar) frente a lo difícil (reformas) sembró serias dudas sobre la naturaleza de nuestra voluntad política en la más peligrosa de las crisis vividas por nuestro país en décadas.

Vaya por delante, y como he defendido en varios foros muchas veces con discusiones acaloradas, que creo que estas cosas del Plan E y demás y su impacto sobre el déficit son menos importantes de por sí de lo que el debate parece muchas veces indicar. Lo fundamental de nuestro enorme déficit era una combinación de caída de ingresos e incremento de gastos sobre los que el ejecutivo tenía poco control. La parte ‘discrecional’ no era muy distinta de programas similares en EE.UU., Alemania, China y muchos otros países. Y, sobre todo, el estimulo fiscal se podía retirar de un momento a otro. Era mucho más llamativo el silencio del gobierno durante dos años largos sobre cualquier otra medida, lo repetitivo de aquel `no estamos muy endeudados’ mostrando una confusión conceptual muy perniciosa y que lo único que indicaba era pasividad ante las malas perspectivas de crecimiento (como no estamos muy endeudados no tenemos mucho que hacer.) Cuando desde muy pronto se abrió el debate sobre reforma laboral, pensiones y demás no se hizo nada … hasta que la presión internacional, formal y a través de los mercados, y aquella famosa reunión del Ecofin a principios de Mayo incito a la acción a nuestros dirigentes. Lo importante para entender los problemas de refinanciación de un país no es principalmente el nivel inicial de la deuda sino si el crecimiento de la carga de los intereses está por debajo del crecimiento del PIB nominal que es lo que la hace sostenible y aquí los muchos errores de política económica dejó que las dudas se instalaran en la mente de muchos.

A todo esto hay que añadir la desconcertante actuación del Banco de España, responsable de la supervisión de nuestro sistema financiero, no solo de dos bancos, y cuya estrategia en esta crisis ha permitido que dos años después sigan instaladas las dudas sobre el estado real de los balances de, por ejemplo, el sistema de las cajas de ahorro, si no ¿por qué ahora la necesidad del anuncio de los ‘stress tests’? Un ejemplo desastroso fue la tardanza en la intervención de CajaSur, que mandó una señal muy negativa a los observadores financieros, como me han insistido en repetidas ocasiones muchos analistas. Efectivamente, he aquí una caja mal gestionada, con cuantiosas pérdidas (596 millones de euros en 2009), con una complicada historia de enfrentamiento con el partido gobernante en Andalucía y por tanto con pobres conexiones politicas (recuérdese que fue esta caja, cuando era presidente de la institución cordobesa Miguel Castillejo, la que se rebeló primero hace ya más de una década contra la Ley de Cajas y la política de concentración promovida por Manuel Chaves desde la presidencia de la Junta, con manifestación de cordobeses en apoyo de la caja incluida, hecho insólito en la historia financiera) y que por sus tamaño no representa riesgo sistémico alguno y aún así, con todo esto, no se interviene. ¿Qué se podía esperar por tanto cuando llegasen problemas de más calado? Esta falta de clarificación de los balances ha llevado, en mi opinión, a la situación actual donde los inversores, y recuérdese que en un país deficitario por cuenta corriente el inversor marginal es siempre el ahorrador extranjero, desconfían de las instituciones españolas y como consecuencia, por problemas de selección adversa que conocemos los economistas, castiga por igual a instituciones buenas y menos buenas. Es por ello que la refinanciación en el mercado mayorista se ha secado para las instituciones españolas.

Además esta falta de activismo ha llevado que las cajas y demás entidades financieras no hayan sentido, por el momento, presión alguna por sanear balances mediante la venta de activos, lo que a su vez ha impedido el proceso de descubrimiento de precios y ajuste necesario, quizás con el propósito de evitar pérdidas mayores. Los balances de nuestras entidades por tanto están en un estado de congelación que hace sospechar de cosas peores por venir y que no se haya producido ventas en presencia de agresivos calendarios de aprovisionamiento hace temer que las pérdidas realizadas pueden ser aún peores. Pero lo central es que esto no lo sabemos; después de dos años de crisis, seguimos sin saber el estado real de estos balances y por tanto del precio real de los activos que están entrando en los mismos. No deber sorprender pues la falta de confianza en nuestro sistema financiero.

El anuncio del famoso ‘stress test’ ha de recibirse con satisfacción, pero con cautela, pues de los detalles de cómo se presenten los resultados, de la credibilidad del mismo, y de la disponibilidad, legal y material, de recapitalizar las instituciones insolventes depende todo como la experiencia estadounidense demuestra de forma evidente. La miopía en lo que se refiere a la capitalización efectiva del FROB también representa un borrón evidente en la gestión de esta crisis y las informaciones que dio la prensa de que según declaraciones del subgobernador sólo se iban a necesitar entre 11,000 y 11,500 millones de euros, justo por debajo de los 12,000 que se tienen (9,000 de financiación inicial más 3,000 de emisión) parecen más diseñadas para evitar recurso al mercado o al sistema bancario español que una estimación realista de las pérdidas (que el propio FMI, nada sospechoso en sus sesgos, señala en 17,000 millones de euros). En general, uno siente que se ha dejado que el problema de selección adversa empeorara de forma que ha producido el pánico en el mercado mayorista que impide a la mayoría de nuestras entidades refinanciarse mientras se desapalancan.

Y esto es lo fundamental, nuestra pertenencia al euro hacia más importante que en ninguna de las otras crisis la rapidez de diagnosis y reacción por parte de los gestores de política económica. Precisamente porque la posibilidad de un ajuste nominal mediante una devaluación no existía era importante empezar rápidamente con un programa que permitiese el ajuste real de forma gradual y ordenada y esto requería atacar dos frentes que eran el desapalancamiento privado de un segmento de nuestra economía y la falta de un modelo de crecimiento futuro, del que era principalmente responsable el ejecutivo. Efectivamente, nuestra crisis combinaba dos cosas fundamentales: Un apalancamiento importante del sector de las familias y la parte del sector financiero menos diversificada internacionalmente (las cajas) con unas muy malas perspectivas de crecimiento. Una economía puede tener un problema o el otro, pero tener los dos es terrible porque la economía está presa de de un ciclo del que es difícil salir. De forma paradójica quizás nuestra pertenencia al euro hacía de la gestión de la cosa económica, sobre todo en tiempos de crisis, algo crucial porque se había eliminado con la moneda única el instrumento fundamental de ajuste en anteriores crisis, que era la devaluación. Es más, la tardanza con la que todo se está haciendo y la susceptibilidad que hemos mostrado a la presión internacional abren posibilidades que, como intentaré mostrar en la continuación a este post, no creo que sean beneficiosas para el país.

Conclusiones

Nuestra entrada en el euro facilita por primera vez en nuestra historia el reciclaje del ahorro externo en activos españoles y esto a su vez permite la aparición de fuertes déficits por cuenta corriente. El motivo es que se elimina el riesgo que cualquier inversión en pesetas generaba. Es el sector privado, no el público, el que se endeuda, utilizando a bancos y cajas como intermediarios del ahorro extranjero en lo que aquí nos interesa (el endeudamiento de las corporaciones no financieras es también importante cuantitativamente pero menos relevante en la crisis actual.) La economía española genera activos, en gran medida ligados a la actividad inmobiliaria, donde se recicla dicho ahorro mediante un intenso proceso de titulización, y también mediante la emisión de deuda de las instituciones financieras. Nuestra entrada en el euro también facilita el acceso de las instituciones financieras españolas al mercado mayorista, lo que introduce una fragilidad novedosa en nuestro sistema financiero pues es este mercado el que al no contar con garantías se convierte en especialmente susceptible a pánicos bancarios como esta crisis ha demostrado de forma dramática.

En el próximo post intentaré sacar las conclusiones que se siguen de todas estas observaciones y discutir los escenarios que implican.

Hay 33 comentarios

Muy bien Tano, poco se puede añadir....Jaque mate, tablas...., o empezar otra partida.

¿Empezamos otra partida..? ¿ con el mismo tablero ?, ¿con las mismas piezas embargadas.?..o ¿ bien reparamos las que tenemos ?

-Creo que con una actuación coordinada, a nivel nacional y europeo, con todas las "fuerzas vivas" en un mismo rumbo, se podria - a dia de hoy- reparar las piezas y reconducir el rumbo.

-Sin cooperación, sin todas las cartas encima de la mesa, sin transparencia, sin pactos veo dificil la salida.

Seria mas facil con el apoyo de unos acuerdos mundiales...pero....de momento no se ven avances.

La duda que me queda es como sera posible poner de acuerdo a todos los expertos ante un tema tan complejo, con tantas interelaciones.

Si no se logra una unica brujula, ir todos en una dirección solo se conseguira confudir mas a los ciudadanos, cuanta mas incertidumbre, mas tensión, mas paralisis, ...y mas compleja sera la situación.

Tano, los informes trimestrales y anuales del BPI también se publican en español. Por ejemplo, el gráfico que presentas se encuentra en la dirección http://www.bis.org/publ/qtrpdf/r_qt1006b_es.pdf . Saludos

Probablemente el problema no tenga solución sin ayuda externa, bien porque el resto de Europa comience a crecer con fuerza, bien porque el BCE acabe subrogándose en la deuda externa de nuestro sistema financiero ("espera" encubierta que reduzca los ahogos de los vencimientos).

El problema no tiene solución dentro de los parámetros actuales, como bien demostró la entrada de Jesús Fernández Villaverde hace unas semanas. Es un círculo vicioso de libro:

- Si reducimos el gasto público, no podemos crecer y devolver la deuda.

- Si no reducimos el gasto público no podemos devolver la deuda, crezcamos o no.

Es aritmética pura. Para quedarnos como estamos, en términos de deuda, tenemos que llevar a cabo una reducción brutal del gasto público. En esas condiciones es imposible crecer al 3% o al 4%. Si no reducimos el gasto público de manera drástica, entonces la deuda seguirá creciendo (a pesar de que la economía se active) y al final llegaremos a ratios deuda/PIB griegos. No hay soluciones intermedias. Al final del camino está el impago o reestructuración de una parte importante de nuestra deuda pública (y probablemente privada). Por eso los CDS de la deuda española cotizan a niveles de BBB, digan lo que digan las agencias de rating.

Lo que marca el timing de todo el proceso, sin embargo, es la situación de los bancos europeos. Hay que blindar el sistema financiero europeo del default griego, y sobre todo, del español. Es una situación parecida a la que se dió en América Latina en los 80. Todo el mundo sabía que la deuda no se podía pagar, que no era un problema de liquidez sino de solvencia, pero no se podía reconocer oficialmente porque habría quebrado a buena parte del sistema financiero mundial, sobre todo el americano. Para ganar tiempo los "economic hit men" del IMF exprimieron a media América Latina, para dar la impresión de que a base de austeridad y reformas se podía pagar. Al final, cuando los bancos acreedores acumularon un colchón de capital suficiente para evitar ir a la quiebra, se reconoció lo irreversible de la situación y se emitieron los Brady Bonds.

Como decía Mark Twain, la historia no se repite pero rima. Estamos viendo los mismos intentos de ganar tiempo a base de medidas de austeridad, mientras se crea una "firewall" entre los activos tóxicos del ClubMed y el core bancario de la eurozona. Cuando los bancos estén a salvo, veremos el default y la salida--ordenada por supuesto---de España, Grecia y Portugal de la zona euro.

PS. pisitófilos: no insistas, que los alemanes no te van a comprar tus Repsoles.

Creo, y sin ánimo de ofender o desmerecer al editor, que solo estando en el paro o en un día de fiesta, puede comentarse como merece este tema.

Me pregunto si no estamos pagando los sacrificios que se tuvieron que hacer para entrar en la Comunidad europea.

¿Una mala negociación?

Es evidente que el país no estaba preparado y que la clase empresarial distaba mucho de ser capaz de afrontar el reto. Yo era joven, pero no tan inocente como para no ver el desmantelamiento al que estábamos abocados y que ahora pagamos.

Los españoles somos muy listos, nos apuntamos a cualquier cosa que signifique modernidad, sin saber si lo es o lo que costará. Criticamos y polemizamos como expertos, sobre temas que ni siquiera hemos leído y solo conocemos por el ve corre y dile. Y los hacemos nuestros con la víscera en cambio de con la cabeza.

El por qué de la gran especulación inmobiliaria lo sabe casi todo el mundo. Es sencillo y no hace falta darle muchas vueltas. Y todos sabían lo que significaba: pan para hoy y hambre para mañana. La responsabilidad es de nuestros consejos bancarios, de las cajas y los políticos que dictaban su estrategia. El resultado lo tenemos ahí y lo peor es que esos individuos campan a sus anchas, pregonando lo listos que han sido enseñando los títulos, doctorados, algunos de ellos Honoris Causa, porque otra cosa no tienen, para escudar su estupidez.

Europa es un problema, el europeo banquero-gobernante no sabe lo que es y le importa un comino eso de la defensa de unos valores, de una manera de vivir o de la Europa social. Dicho banquero-gobernante ve a sus socios como entes a esquilmar, sin pararse a pensar en el resultado o el desastre multinacional que puede acarrear. Piensa, con razón o sin ella y como un vulgar camello en la puerta de un colegio: si no lo hago yo lo hará otro.

Es eso y debemos asumirlo. No es la primera vez que queremos unir Europa y, como las veces anteriores, lo hacemos mal y debemos desmontarlo. Esta vez, por suerte, parece que pacíficamente.

En mi comentario del anterior tema enlazaba el discurso de Daniel Cohn Bendit sobre el problema, la deuda griega y, en suma, la manera de hacer política entre los países de la Unión.

¿Ustedes se imaginan la banca del Estado de Masachusets prestar dinero al de Texas y a México para armarse, a su gobernador evitar el diálogo entre ellos para seguir haciendo negocio?

¿Y se imaginan al gobernador del mismo Estado reclamar el dinero con ostentación y chulería, exigiendo lo imposible?

Pues es eso. Y es que Europa es, al día de hoy, un grupo de países gobernados por unos energúmenos, que de europeos tienen lo que sus banqueros dictan.

Baxajaun, en relación a tu alusión a las operaciones de ventas de las joyas de la corona que menciona pisitófilos, solo decirte una cosa: de esta sólo salimos "vendiendo" el país. No queda otra. Y si no son los alemanes serán los Chinos, o los americanos ... Lo importante es llegar cuanto antes a un precio de equilibrio entre compradores y vendedores -por ahora la distancia, es demasiado grande para que se produzcan operaciones-, y eso sólo se produce recapitalizando a quien tiene los activos, para que pueda venderlos sin incurrir en insolvencia.

Sólo añadiría respecto a la responsabilidad del BdE, que fue él quien permitió, en plena burbuja inmobiliaria, el alargamiento del plazo de las hipotecas que prestaban los Bancos.

Los Gobiernos manteniendo las ventajas fiscales de la vivienda habitual, cuando sólo servía para aumentar, los beneficios de la sociedad colectiva, politicos-ladrilleros, a costa de un gasto público innecesario, como lo demuestra su supresión ahora.

Me gustaría que en los artículos, en general, se mencionaran los nombres propios de las personas responsables, en el Gobierno y las Empresas, para que todo el mundo lo sepa.

Los responsables de este desaguisado tienen nombre y, debe tener algún tipo de coste para ellos, sin violencias claro esta.

Muy buena entrada, explicas a fondo y bien las causas del problema, solo me han quedado dudas con dos de tus frases:

" Esta subida genera, y esto es lo misterioso, una dinámica especulativa de difícil control"

¿A que te refieres con lo de misterioso? Creía que tras un shock positivo se produjera una burbuja era algo asimilado en economía, en neurología se conoce que usamos los mismo circuitos cerebrales para predecir el futuro que para recordar el pasado reciente, o como mostró Punset con un truco en televisión, si visualizamos la cama en la que hemos dormido los dos ultimos años y luego nos piden que visualicemos en la que dormiremos dentro de 10 años, veremos la misma.

"Un aclaración, la tan repetida bajada de los tipos de interés no es suficiente para explicar ni la existencia ni el tamaño de nuestra burbuja, pues esta bajada es generalizada y la burbuja no ocurre en todos los países que experimentan la mencionada bajada de los tipos de interés"

Solo aclarar, si no me equivoco, que la bajada de tipos fue mucho más acusada en España que en el resto de Europa, ya que partíamos de unos tipos de interés más altos. Por supuesto esto no quita validez al resto de argumentos, por mencionar uno, supongo que como explicas sobre la confianza en nuestra moneda, la nuestra partía de una reputación peor que las del resto de Europa.

asi es....Como decía Mark Twain, la historia no se repite pero rima

Murray Rothbard le gustaba debatir la cuestión: "¿Cuál es el más peligroso: un historiador que no conoce la economía o un economista que no conoce la historia?

Se pueden solucionar la crisis con mas medidas no convencionales ? se puede solucionar con las mismas recetas que el siglo pasado ? ...se cometen los mismos errores una y otra vez ?

Creo que todos los problemas economicos-financieros tienen una raiz, es una huida hacia adelante, pero la misma complejidad e interelaciones hara que se diluyan las responsabilidades, ademas la unica forma que conocemos por el momento para lograr ciertos equilibrios mundiales y geoestrategicos, es via contraccion-expansión, acción-reacción.

Para mi la solución a una crisis global son soluciones globales. ¿Se van retrasando los acuerdos globales porque estan esperando ir a dichos acuerdos con una posicion domininante como paso en B.W.?

¿Está en juego la reforma del sistema monetario? Redactando de nuevo las reglas sobre las tasas de cambio

¿Vender las joyas de la corona? ¿Y que tal si vendemos las cientos de miles de hectareas de suelo residencial sobrevalorado, que se supone es la riqueza de pueblo español?

¿No éramos todos ricos con los pisitos?. Pues venga, a vender que bajar nunca bajan y si no puedo pagar la hipoteca, pues lo vendo y encima me saco un dinerito.

En mi opinión,

La titulización ha sido una herramienta estupenda de financiación; básicamente porque los activos y el pasivo del fondo de titulización tienen la misma duración y por lo tanto no existe riesgo de refinanciación. No es así con las cédulas (covered bonds) que se emitían bullet a 3, 5 y 7 años... las que van venciendo ¿quién las va a refinanciar?.... ahí está la patata caliente.

Por lo tanto, hay una parte importante del pasivo sin problemas, unos 100-150EURbn en titulizaciones. Los bancos alemanes y franceses no están muy preocupados, porque las primeras perdidas las han retenido los bancos españoles (los tramos mezz y equity), ellos compraron los tramos senior, y es muy muy difícil que tengan un problema de impago en el principal.

Por otro lado, en sentido contrario, los bancos españoles han estado recomprando una buena parte de la financiación unsecured, sobre todo los tier 1, y tier 2 y algunas de las titulizaciones mas castigadas en el secundario. La jugada era muy sencilla: los recompraban por debajo de par y se apuntaban una ganancia contable. Por supuesto, eso aumenta sus necesidades de financiación, pero supone tal inyección de capital a corto plazo que el funding pasó a ser una preocupación secundaria. Por ejemplo, de los resultados de 2009, varios cientos de millones de ganancias de trading de Bancaja (200, 300 más?), proceden de estas operaciones; ¿tienen sentido este tipo de trade para alguien tan apalancado como Bancaja? bueno.... sino probablemente habrían tenido números muy cercanos a las pérdidas.. así que se agarraron a estas operacines y al carry-trade bien conocido Deuda del Tesoro/descuento en el BCE.

Hoy por hoy, hay otra pregunta sin respuesta: sí el coste marginal del pasivo es por lo menos de 250-300bps, ¿cómo es posible que los bancos concedan hipotecas residenciales al 1%? no tengo respuesta, y los beneficios adicionales de adquirir un nuevo cliente no justifican la diferencia. En mi opinión, hoy por hoy el bread-and-butter del negocio de un banco comercial en España es un proposición a pérdidas, y aunque el crecimiento ha disminuído fuertemente, lo siguen haciendo..¿durante cuanto tiempo?

Hoy por hoy, el fundin del sistema financiero español es un gigante con pies de barro,... sujeto por el BCE. Sin embargo, son las pérdidas reales la madre de todos los problemas.... es de sentido común: alguien tiene que asumir las pérdidas de la explosión de la burbuja inmobiliaria ¿quién?. Las estimaciones son entre 100 y 200bnEUR. La respuesta: España y Europa, los dos, a Dios gracias somos un problema sistémico.

En fin, suerte-----

"Por ejemplo, de los resultados de 2009, varios cientos de millones de ganancias de trading de Bancaja (200, 300 más?), proceden de estas operaciones; ¿tienen sentido este tipo de trade para alguien tan apalancado como Bancaja? bueno…. sino probablemente habrían tenido números muy cercanos a las pérdidas.. así que se agarraron a estas operacines y al carry-trade bien conocido Deuda del Tesoro/descuento en el BCE"

El "beneficio" que se produce en ese "trading" es una consecuencia, terrorífica, del suministro de "liquidez" por parte del Banco Central.

Cuando el mercado eleva los tipos de interés para un deudor sobreendeudado, como Bancaja o "España" penaliza con un precio más alto cualquier tentación de esos deudores de aumentar su sobreendeudamiento pero, también, premia el esfuerzo que esos deudores hagan reduciendo su endeudamiento (porque pueden cancelar con rebaja su deuda antigua).

El "beneficio" por recomprar bajo par sus propios bonos es ese premio por el esfuerzo de reducir el endeudamiento y, en una economía justa, solo puede obtenerse haciendo ese esfuerzo de desapalancamiento. La "liquidez" suministrada por el Banco Central a Bancaja o a "España" permite a estos agentes tramposos obtener el premio del mercado pero sin hacer el esfuerzo que solicita el mercado.

Todo esto nos indica que el Banco Central no está actuando como proveedor de liquidez de último recurso. Si esa liquidez de suministrarse a precios de mercado, y esto es lo que hace un proveedor de liquidez, ese trading de Bancaja no proporcionaría "beneficios" puesto que Bancaja no está haciendo el esfuerzo que el mercado exige a cambio de ese premio.

El esquema de incentivos/penalizaciones que establece el mercado para un deudor sobreendeudado, cuando sube sus tipos y devalúa sus bonos, es un intento de curar el sistema porque castiga un aumento de endeudamiento y premia una reducción de ese endeudamiento.

La intervención deshonesta e injusta del Banco Central otorgando una financiación ventajosa como una prebenda a costa del resto de los agentes de la economía invalida los esfuerzos curativos del mercado y hace que se malgasten los preciosos recursos que el mercado asigna como premio a quienes se esfuercen en reducir su endeudamiento. (porque permite obtener este premio haciendo trampa)

La estrategia del Banco Central de premiar a quienes fueron y son más avariciosos y temerarios penalizando a los que fueron más prudentes terminará de destruir cualquier parte del sistema que tuviese alguna posibilidad de sobrevivir. Se están sacrificando las pocas manzanas sanas que pudiese haber en el intento (fútil) de salvar a las manzanas más podridas.

Me gustaría decir que es imposible para un Banco Central empobrecer tanto a una sociedad y hacerlo peor, pero lo cierto es que es posible hacerlo peor, la FED lo ha hecho incluso peor.

Parece que la única estrategia que han adoptado consiste en introducir algún maquillaje, ganar tiempo y mantener la respiración y los dedos cruzados esperando que la marea vuelva a subir y haga que floten de nuevo todos los barcos.

No pueden considerar siquiera otra posibilidad porque ni siquiera pueden concebir otra posibilidad. Creen que la marea está obligada a subir siempre y si alguna vez la marea no subiese, no pueden creer que algo así tuviese que pasarles precisamente a ellos.

La superstición del carácter cíclico de la economía ha sido gravada a fuego en sus mentes y va a haber muchas sorpresas según se vaya comprobando que no habrá marea que suba esta vez.

"Just when we thought it was over, it was really only beginning. Someone once said that about the Great Depression. And it was true; the awful tragedy of it wasn't the flat reality of economic depression, but the bitter discovery over a period of ten long years that whenever things seemed as if they couldn't possibly get any worse, they did. "

(no quería resultar pedante pero creo que este párrafo en inglés es imposible de traducir sin que su sentido se pierda en la traducción)

Pau, nos indica unas claves..banqueros y gobernantes han mirado a otro lado cuando les interesaba. Si estamos como estamos es por no hacer cumplir las normas, por no actuar con las misma vara de medir.

En las epocas "euforicas" siempre hay que ser cautos y pensar que pueden venir tiempos malos, actuar con medidas contraciclicas, ajustar siempre bien los presupuestos, no gastar en tonterias.

Y si quieren una Europa fuerte necesitan una Europa unida, y no dejar realizar acciones de intereses particulares desde Europa contra la misma Europa. Incentivar y apoyar mas a quien esta verdaderamente dentro y a quien cumple verdaderamente las normas.

Hay quien piensa que todas las burbujas son iguales, o parte de "lo mismo", en eso disiento totalmente, por que la burbuja "puntocom" y la inmobiliaria son completamente distintas en su causa y en sus efectos

La burbuja puntocom absorbió la liquidez "sobrante" de muchos, pequeñas cantidades relativas que la gente invertía en comprar acciones de Terra o Telefónica, y nada más

Las burbujas inmobiliarias atacan a la yugular de la sociedad hasta desangrarlas, atacan, sobre todo, a los sectores más desfavorecidos, a los que se le extrae todas sus posibles ganancias futuras, y esto acaba afectando a toda una generación

Para formar una burbuja como la española es necesario que todo el aparato político, incluyendo "sus" entidades financieras (cajas de ahorro) se hayan entregado en cuerpo y alma, 24h/7d al inflado de la susodicha burbuja, para obtener así las estratosféricas ganancias (como grupo y como individuos) que se han obtenido en el saqueo del país

Es preciso acomodar el marco legislativo (como, por ejemplo, con la infame ley 6/98), dejar las VPO como resíduo "franquista" reducidas a la mínima expresión, destrozar el medio ambiente con planes urbanísticos demenciales, arrasar derechos de colectivos e individuos que obstaculizaban la correcta "gestión" del suelo, prevaricar, especular, engañar, legalizar 5 ó 6 millones de inmigrantes con el 10% de paro consiguiendo bajar los salarios reales como ningún país de la OCDE en pleno "boom" , dejar de lado otras actividades o industrias que puedan limitar (estorbar), la expansión inmobiliaria, etc...Destrozar, en suma, todo un país

Esto no se parece a otras burbujas, y sus consecuencias no serán como las de las otras burbujas....

En el caso de España, es una HIPER-MEGA-BURBUJA, dentro de decenios se seguirá estudiando La Gran Crisis Española en los casos prácticos de Harvard o Princeton, por que esta burbuja no tiene, probablemente, parangón en la historia de la economía, en cuanto a la magnitud y las dificultades de salir adelante

Usando un símil astrofísico, la burbuja española implosionó originando un auténtico "agujero negro" de un tamaño descomunal, creando una discontinuidad, una zona donde las leyes de la Economía no funcionan, ni los actores implicados son capaces de decidir dada la dificultad del caso

España es el epicentro de problema, fuera, en el horizonte de sucesos, hay un torbellino que gira a su alrededor y es absorbido por esta maquina destructora

Nuestros acreedores no saben literalmente qué hacer con nosotros, qué medidas adoptar con la vista puesta en el cobro futuro pero, reconocen, que es muy improbable que recuperen el capital

En realidad las medidas impuestas pienso van más en el sentido del "escarmiento" de la "represalia" por ser malos chicos que como medidas meditadas para tener un más rápido retorno de capital, por que lo que hará será hundir más la nave a costa de retrasar la generación de riqueza y empleo

Como dijo una vez un imbécil

Buenas noches y buena suerte

Las fases de las burbujas explicadas por Minsky en los años 70..¿.son explicaciones aun validas ?

-La fase 1, Desplazamiento de unos activos a otros activos. Empieza cuando un activo se pone de moda (acciones, café, metales, tulipanes, bienes raices, etc) En la crisis actual son -los inmobiliarios- debido a los bajos intereses, los inversores apuestan por este activo. Se utilizan los pisos como un producto finaciero mas.

-La fase 2. Recalentamiento (overtrading), cuando la oferta de este activo no se incrementa al mismo tiempo que la demanda, en nuestra caso, suben el precio de los pisos, se crean dos factores claves en la formación de las burbujas, la especulación y el endeudamiento. Hay especulación porque no se compra el piso para vivir, no es tampoco una cuestión de rentabilidad o interés, es cuestión de volverlo al poco tiempo a un precio mas alto, obtener plusvalías. Estas compras se realizan a crédito, si el banco tienen el grifo abierto, y admiten la hipoteca del pisos como garantía, sale a cuenta pagar los intereses. Si hay entidades que tienen acciones cruzadas en inmobiliarias y constructoras para también hacer negocio, el problema se agrava porque multiplicara el efecto de la crisis, cuando los bancos empiecen a tener problemas, salvaran primero a” sus barcos” y no quedara para prestar a las industrias...

-La fase 3:Vacilación, cuando los valores empiezan a no ser nada razonables, hay inversores que empiezan a vender, hay mas vendedores que compradores.

-La fase 4:Apuro (distress) Las entidades empiezan a presionar, cuando ven que las acciones bajan por debajo e unos mínimos, exigiendo mas garantías o la devolución del préstamo. Algunos deben malvender, presionando a la baja el precio de los pisos.

-La fase 5: Revulsión o descrédito. Ya no hay casi compradores, los responsables de fondos, no quieren en sus carteras estos productos ahora llamados tóxicos (titulaciones). Empieza la urgencia porque ahora todos quieren desapalancarse en el mismo momento. No hay nuevos inversores que quieran entrar el sector, se paralizan las obras.

-La fase 6: Pánico (Torschlusspanik).Nadie quiere compra este activo. Esta euforia especulativa hace aumentar el volumen de crédito hasta que los beneficios producidos no pueden pagarlo, que es cuando se desata la crisis. El resultado es una contracción del préstamo, incluso para aquellas empresas o personas que sí pueden pagarlo, momento en que la economía entra en colapso.

--------

Quedara para los libros de economia ....los datos de porque que se contruye en España mas que en paises parecidos, porque aqui era un 35 % del PIB y en otros un 4 % del PIB, el sector de la construucion, porque aqui un piso valia 3 veces mas que en otro pais, el tema de las hipotecas faciles, por encima del 100 %, las tasaciones, el interbancario, como se financiarón tantas obras publicas, las subvenciones, el no incentivar el alquiler, la forma de financiarse de los ayuntamientos....

y algun alumno se preguntara porque no se hicieron leyes para parar esta locura, porque nadie actuo cuando casi todos se la veian a venir...no se que les contaremos a nuestros hijos...

en todo caso de todas las burbujas se sale....y no tiene porque ser creando otra burbuja

Estoy de acuerdo en que cada burbuja concreta puede merecer un estudio separado y que algunas burbujas son mucho más dañinas que otras pero el origen y la causa de todas ellas es el mismo. No es la aparición de una burbuja, porque un activo concreto de ponga de moda, lo que causa el fenómeno. El fenómeno ocurre porque el Banco Central pretende hacer crecer la economía mediante una explosión del crédito y de la masa monetaria. Esta gigantesca expansión monetaria, que es el tema de fondo, necesita le emisión de ingentes cantidades de nuevo crédito. Las burbujas concretas cumplen aquí una función auxiliar que es proporcionar una excusa creíble para sustentar todo este nuevo crédito.

También es cierto que muchas grandes burbujas, que son como fenómenos económicos puros espejismos, coinciden con cambios o innovaciones económicas genuinas.

La misión principal de un Banco Central se ejecutar una transferencia de riqueza y de poder, desde los más débiles a los más poderosos (la aristocracia dirigente), que son los que crean y sostienen el Banco Central y quienes nombran al banquero central.

En esencia, este saqueo a los pobres para enriquecer a los bien conectados con el poder se realiza por medio de la inflación, entendida este como expansión de la masa monetaria y el crédito en la economía. La inflación, la continua creación de nuevo dinero y crédito, produce esta transferencia de riqueza porque la "masa monetaria" está estructurada: cuando crece no crece en todos los lugares ni en todos los sectores a la misma velocidad. El crecimiento del conjunto de la masa monetaria empobrece a todos, sobre todo a los ahorradores que conservan su ahorro en forma de dinero, pero empobrece menos a los sectores en los que se está creando esa expansión de la cantidad de dinero. Este proceso produce una transferencia neta de riqueza desde el conjunto de la economía a ese grupo de privilegiados que tienen acceso a las fuentes de expansión de dinero y crédito.

Esta política monetaria expansiva, que es la forma que en el mundo moderno adopta la explotación del pueblo por parte de la aristocracia dominante, es intensamente deseada por esa aristocracia y el Banco Central procura por todos los medios producir esa explosión de inflación (un crecimiento lo más rápido posible de la masa monetaria). Sin embargo este juego consistente en un aumento de poder de la aristocracia tiene un peligro para la aristocracia: la continua dilución del valor de la moneda puede dar lugar a un encarecimiento general de los precios que ven los consumidores. Esto supone un peligro para la aristocracia en el poder porque el que los ciudadanos noten un "fuerte encarecimiento de la vida" es peligroso electoralmente.

Así que la misión del banquero central es provocar la inflación más elevada posible sin que esa inflación eleve demasiado los precios de los productos de consumo, digamos el IPC. (La "inflación" no es un aumento de precios sino la expansión de la masa monetaria que, en algunas ocasiones, produce, como uno de sus síntomas, un aumento de precios). El algoritmo del banquero central es por tanto pisar todo lo posible el acelerador monetario pero vigilando el IPC, que es un indicador electoral, no económico, y levantar el pie del acelerador cuando un IPC demasiado alto comenzaría a erosionar las encuestas electorales del tirano en el poder.

Esto explica que, en ciertas ocasiones, la aparición de grandes explosiones inflacionarias que dan lugar a la aparición de burbujas, coincida con cambios o innovaciones económicas reales.

Por ejemplo. A finales del siglo XIX y principios del XX, la aparición en USA y otros países de la producción industrial normalizada y en cadena, la mecanización del campo o la generalización del uso de la electricidad como medio de transporte de la energía en lugar del vapor, dio lugar a un gran avance económico real. Las consecuencias de este avance aparecieron o trataron de aparecer como un abaratamiento de prácticamente todos los productos de consumo. Los nuevos métodos de producir permitían suministrar a los consumidores productos mucho más baratos lo que tendría que haber producido un fuerte aumento de los salarios reales (porque el mismo salario permitía comprar muchas más cosas)

Este avance económico genuino deprime el IPC porque el aumento de eficiencia en la producción permite ahorrar costos y reduce los precios de los productos de consumo. El banquero central al ver que los precios al consumo tienden a bajar ve su oportunidad de oro para pisar el acelerador monetario y producir una explosión de la inflación sin que esta inflación sea notada por los consumidores ni erosione electoralmente al tirano. La innovación económica real permite generar mucha inflación sin que aumente peligrosamente el IPC.

De esta forma, los beneficios de los avances tecnológicos que debían haber sido disfrutados por la población como un aumento de su capacidad adquisitiva (un aumento de salarios reales) son robados por el Banco Central y transferidos hacia la aristocracia dominante mediante una explosión de la masa monetaria.

El crack de 1929 y la Gran Depresión de los años 30 son solo la consecuencia de esta brutal expansión monetaria que transfirió los beneficios de los avances técnicos de principios de siglo desde quienes habían creado esos avances, la población general, hacia la aristocracia dominante. Cuando todo el proceso terminó, después de que el New Deal hiciera su trabajo, la población había sufrido enormemente y era mucho más pobre y mucho menos libre mientras que el Gobierno de los aristócratas era mucho mayor, mucho más rico y mucho más poderoso.

Otras innovaciones técnicas o económicas que han presionado a la baja al IPC, como la aparición de Internet o la posibilidad de suministrar a los consumidores productos más baratos "Made in China" han sido también aprovechados por el banquero central para producir explosiones inflacionarias y extraer los beneficios de esas nuevas innovaciones desde los ciudadanos y transferirlos a la aristocracia.

Esto explica que la aparición de ciertas burbujas, como la inmobiliaria en USA, coincida con la disponibilidad de productos chinos en los supermercados americanos. Pero no es la financiación exterior de la economía americana producida por la importación de productos chinos la que provoca las burbujas. Es el banquero central quien provoca la expansión monetaria que da lugar a las burbujas, los productos chinos, al mantener los precios al consumo bajos, simplemente le proporcionan un medio de enmascarar su trabajo sucio de expolio a los pobres sin que esos pobres lo noten demasiado.

Cuando no hay a mano una de estas innovaciones que mantengan a raya el IPC y permitan empobrecer a la población sin peligrosas consecuencias electorales, el trabajo de inflacionar y robar a los pobres es más difícil. La masa monetaria y el crédito deben expandirse pero solo en los sectores adecuados sin que esta inflación se filtre al sector del consumo y haga saltar la alarma del IPC. Para esto se emplean sectores formados por "activos" más o menos aislados del resto de la economía y cuyo valor es completamente fantasioso: cuentos de hadas con un valor imaginario como la bolsa o el mercado de bonos. Cuando la economía ficción, que basa su crecimiento imaginario en una vulgar expansión monetaria, llega a sus límites la "piscina de activos" que sustenta la expansión del crédito debe hacerse universal. Las burbujas de tierras/casas son un ejemplo típico de esto. Son el caso más miserable de expolio a los más humildes en que puede caer un banquero central y requiere de todo un mecanismo de ingeniería social que consigue que las víctimas de ese expolio vean como ventajoso para ellas el que un producto básico de primera necesidad se encarezca un 25% al año. Naturalmente, los economistas de los institutos de estadística deben también tener la humorada de extraer del indice que mide el precio de los productos de consumo (el IPC) el principal producto de consumo.

TANO: felicidades por la claridad y calidad del resumen.

Como casi todo es consecuencia de casi todo, solo me atrevo a introducir un concepto que me parece ha sido fundamental en la evolución que tan bien describes: EXCESO DE CONFIANZA. Y no solo la generada en el interior por unas políticas que nos aproximaban a Europa (superación de complejos históricos justificados), sino también en los inversores extranjeros que confiaron en esas políticas y en el crecimiento que se aventuraba por el desarrollo de un nuevo mercado de 40 m. de clientes.

También, falta de RESPONSABILIDAD en los que no se atrevieron a ampliar sus políticas de aproximación con reformas de estructuras y apoyaron el crecimientos de sectores de retornos inmediatos (no se acometió una reforma en profundidad de la financiación de las haciendas locales, p.e.).

Y para mayor desgracia, exceso inasumible de IRRESPONSABILIDAD en los siguientes, los que no sabían o no querían ver lo que ya reflejaban tus curvas y crearon su mundo feliz, reguladores incluidos, manipulando la realidad que se hacia evidente .

Y, de nuevo, FALTA DE PERCEPCIÓN de los que financiaron este monstruo sin sentido, quizás por exceso de liquidez o quizás por una desatención flagrante a lo que eran sus RIESGOS.

No sé por donde vas a salir en tu segundo capítulo y seria bueno poder dar algo de luz a lo que han sido nubes bajas para unos y otros hasta hace unos pocos meses. Si parece que un concurso de acreedores, si no aciertan en la puesta en rendimiento de la empresa, en pocos años deviene en quiebra. Y es posible que la quiebra se tenga que repartir entre los de aquí, todos, y los despistados de fuera. Es posible, también, que haya que dar algún porcentaje de las maquinarias en buen estado como pago para que la subsistencia sea algo más prolongada.

En cualquier caso, los primeros pasos parece que nos van a exigir dar la vuelta al calcetín para empezar a recobrar la CONFIANZA. Por no mencionar al vestuario entero.

Lara, a la altura de Tano. Nada que añadir.

LARA:

La cuestión es que todas las burbujas son así, para casi nadie parece un negocio redondo hasta que ya van cuesta abajo y sin frenos. Incluso cuando van cuesta abajo y sin frenos, la brisita y la poca velocidad al principio les hace parecer que todo está bien, hasta que llega la primera curva cerrada...

En cualquier caso, para los pisos que estoy mirando, cuanta rebaja tengo que pedir sobre el precio en libros para no perder con el tiempo? En el fondo es la pregunta del millón, pero doctores tiene la santa madre iglesia en este blog que saben más que yo... Todo lo demás es función de esto, no?

FER.

Yo que tú me buscaba un buen piso en alquiler.

J.S. Mill dice cosas desde dentro del mercado. El bombero sabe cosas que el ingeniero no puede imaginar.Dos cosas: el cáncer inicial se ha concretado en pocas y gigntescas operaciones apalancadas (Martinsa, Hábitat, Reyal...) que se van dotando y gestionando. El problema es que hay metástasis invadiendo las hipotecas minoristas por culpa del diferente vencimiento de activos y pasivos y del deterioro de la situación individual de la ,todavía, minoría de los clientes bancarios. Las deudas privadas a tipo variable son una peculiaridad española de la que nos acordaremos cuando el resto de países salgan tras generar un proceso inflacionista que permita pagar las deudas públicas contra los patrimonios de los ricos ahorradores.

Gracias por el blog.

LARA:

La verdad es que lo estoy pensando, porque tal y como está el patio, uff. De todas formas, mi análisis es el siguiente:

El sistema se ha dado cuenta de la explosión de la burbuja, pero aún no ha caído. Estamos en el momento de los dibujos animados del correcaminos cuando el collote está mirando a cámara con el vacío debajo de los pies, por poner un simil cómico. España le está diciendo a Europa: "si caigo te arrastro" Y Europa, aparte de los improperios, dice: "o sueltas el maletín lleno de fajos de billetes o no te puedo levantar" Por eso creo que los precios no van a bajar demasiado en el conjunto de la crisis. Sin embargo las bajadas sólo se están produciendo en el tramo de los vendedores particulares, las compañías de diversa índole con pisos en venta están evitando vender, y eso provoca una sensación de que los precios no han de bajar mucho más.

Estoy convencido de que se está negociando un rescate de manera que, sobre todo, deje las cosas tal como están de la mayor manera posible, en la creencia por parte de las instituciones de que en tres o cuatro años las cosas mejorarán, y se volverá a unos precios de la vivienda similares a los de ahora. Y el gobierno debe estar dando pasos en ese sentido porque los actores del proceso así le presionan. Un escenario de mantenimiento del status quo implicaría por ejemplo que el desempleo no se redujera sensiblemente y una progresiva mejora en las exportaciones por tener una inflación similar a la del resto de Europa y una productividad creciente porque el mercado de trabajo tiene mucha oferta de personal y los mejores encontrán empleo.

Mi postura es tratar de bajar un 30% sobre precio de mercado, tratar de comprar a precios de 2003, que es cuando la burbuja, por los gráficos que en el blog se han expuesto, perdió el último contacto con la realidad. Precios de 2003 supone a día de hoy más de un 30% de rebaja en vivienda nueva, más o menos. El 30% de descuento es una cifra que es un poco mística, que se ofrece así por así, pero bueno, creo que los precios de 2003 son razonables a día de hoy, más con la inflación que ha habido en 7 años.

Lógicamente, el riesgo está en el peor escenario, que en Europa se cansen de las gansadas del gobierno y nos den un ultimátum de intervención. En ese caso, hasta donde puede llegar la bajada de los pisos? a saber. Posiblemente fuera la mejor solución para el colectivo, pero muchos individuos lo pasarían mal, por lo que se intenta evitar, ya que en España somos muy sentimentales y el sufrimiento ageno nos mueve mucho, especialmente en las elecciones.

En fin, qué opináis?

A FER:

Comprar a los precios actuales sigue siendo una absoluta locura. El promedio del precio histórico de la vivienda en España es de unos ~210 alquileres mensuales. Con la retirada de la desgravación, que supone un 10-15% del precio efectivo de la vivienda, el nuevo promedio histórico debería de andar por 180 (que es el equivalente a un PER=15). Ahora mismo la rentabilidad por alquiler es de un 3.5% en muchas zonas, equivalente a un PER de 28-29.

Realizar una inversión con un PER de casi 30 sólo está justificado si se espera un crecimiento muy importante de los beneficios. ¿Alguién cree que los alquileres se van a disparar en España durante los próximos 5-10 años? ¿Con 1 millón y medio de viviendas vacías? ¿Con las perspectivas de estancamiento económico que tenemos? Así que el ratio va a volver a su promedio histórico a base de reducir los precios de la vivienda.

Los pisos van a seguir bajando, mucho más allá del 30% del precio de tasación. Hasta que no llegue la capitulación de la que habla pisitófilos (en eso tiene toda la razón del mundo) es infinitamente más rentable alquilar. La bajada de la vivienda cada año te paga automaticamente el alquiler, and then some, como dicen los americanos.

Baxajaun:

Para mi la cuestión es que discrepo contigo en el último párrafo. Yo no creo en la "Capitulación" de pisitófilos, sino el la década perdida, en la que ajustaremos via ausencia de crecimiento + inflación, porque la gente nota mucho menos las pérdidas vía inflación que vía bajadas de precios, por lo que todo el mundo intentará mantener el precio de la vivienda como está, por "no perder"

Ahora mismo sólo baja precio el que le urge vender, por eso creo que es buen momento para comprar, ya que así se puede disfrutar de la desgravación por vivienda y al mismo tiempo bajadas de precios interesantes, que dudo que vayan a ser mucho mayores.

De todas formas, tu análisis es muy interesante porque revela una cosa que es muy grave. Los precios del alquiler son estratosféricos. Con los actuales precios no compra quien no puede conseguir una hipoteca, porque se paga lo mismo de alquiler que de cuota de hipoteca, y esa gente está condenada a no ahorrar. En España el principal plan de pensiones es la vivienda habitual, entre otras cosas porque con las pensiones públicas que hay no llega para más. Esperemos que bajen...

Un saludo

El artículo es muy interesante. Contiene sin embargo un error conceptual en sus alusiones al repo.

1-En el Repo la recompra del titulo se puede hacer no sólo a un precio más alto que el de la venta como indica el artículo sino a un precio más bajo o igual. La clave está en el diferencial entre el tipo de financiación y la rentabilidad del activo en garantía. Este diferencial relativo (y el número de días de la financiación) será el que marque "la distancia" entre el precio de venta y el de recompra.

2-La clave de la fragilidad del mercado de Repo, no está en que no esté amparado en el Fondo de Garantía de Depósitos sino en la credibilidad del activo que se entrega en garantía. El mercado de repos de deuda española está muerto para las entidades españolas porque las entidades financieras extranjeras ni creen en la salud de las entidades españolas ni en el papel que entregan para financiar (deuda pública española).

Ramón, sobre el tamaño relativo de la construcción (y derivados) en la economía española, quizá ese 35% es excesivo y ese 4 % del resto del mundo algo corto. Aunque lo hacemos con datos algo anteriores al momento álgido, nuestra "radiografía de la economía española nos da una deformación enorme, pero no tan grande, con respecto a la media de los países avanzados. Lo hacemos en el siguiente artículo:

http://dae.unizar.es/jbielsa/curripubli/jb_cambridge_web.pdf

El año 2003 no es a mi juicio un punto de referencia válido para los "fundamentals" del asunto, porque ya entonces (en abril de ese año) escribí esto:

http://www.redaragon.com/trebede/abr2003/articulo2.asp

La entrada de Tano Santos, en línea con las anteriores, me parece un documento imprescindible y de gran valor para entender lo que pasa. El único pero ya se ha dicho: las burbujas no aparecen "misteriosamente": simplemente son un subproducto de un sistema financiero fuera de control, ya que ése y no otro es el combustible que las alimenta hasta que las propias expectativas y los "animal spirits" hacen el resto del trabajo.

Gracias a todos de veras por los comentarios. Perdonad que no os pudiese contesar esta ultima semana pero es que una vez mas he estado viajando y con muchisimo lio. Os animo a seguir el ejemplo de Acquaviva o Jorge Bielsa (gracias a los dos) y poner los "link" a documentos de interes que puedan servir a todos los que particpais en el foro. Yo me beneficio muchisimo de ello. Esta semana pondre la conclusion a este post y podre a contestar a vuestros comentarios. Gracias otra vez.

Jorge, matizo los datos que indicaba un 35 %, eran sumando un 17 % directos de empresas de construcción-promotores y el resto aproximadamente un 18 % de empresas afines (puertas,sofas, calefacción etc) En todo caso como dice el sr.Ricardo Verges los datos estadisticos eran antes mas fiables, no se lo que opinas de los informes del sr.Verges.

Lei un libro El estallido de la burbuja -de Robert James Shiller, que dejaba bastante claro el asunto de las burbujas y entiendo que sus soluciones son una buena base de debate.

saludos.

Jorge, habia leido tu articulo del 2003, a los que nos interesa el tema, vamos guardado los articulos del 2001-2005 que nos indicaban dicha burbuja, como otros de Naredo, y de Montalvo, incluso con avisos que llegaban desde Europa, que nos indicaban un tipo de crecimiento insostenible contra los que entonces negaban la burbuja.

Los comentarios están cerrados.