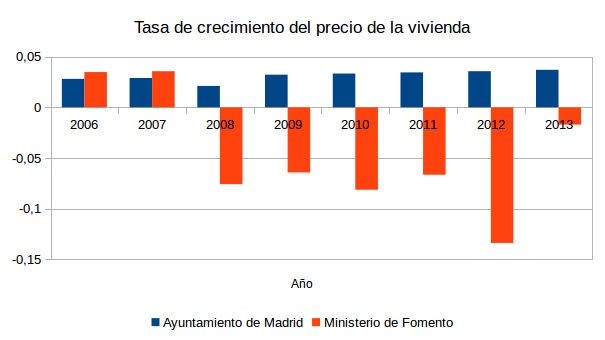

Supongamos que usted compra un piso en el municipio de Madrid en 2007 y lo vende en 2013 ¿Qué ganancia patrimonial cree que habría conseguido? Estará de acuerdo conmigo que habrá tenido mucha suerte si no ha perdido hasta la camisa. Según los datos oficiales del Ministerio de Fomento, los pisos habrían disminuido de precio entre 2007 y 2013 cerca de un 37 %. Sin embargo, en el universo paralelo en el que vive el Ayuntamiento de Madrid usted habría ganado un 21% con ese inmueble. Increíble, ¿verdad?

El dato anterior se puede inferir de las tablas que corresponden a la plusvalía municipal o, más exactamente, el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU). Este impuesto, tiene en Madrid un tipo que está entre el 29 y el 30% (el máximo que permite la Ley Reguladora de Haciendas Locales es del 30%) y se calcula sobre el incremento en el valor catastral del suelo como resultado de una transacción. En particular, al valor catastral del suelo se le aplica un coeficiente que tiene que ver únicamente con el número de años que hace que se adquirió. Es por ello que simplemente viendo cómo cambia este coeficiente cuando variamos la fecha de adquisición y, suponiendo que el suelo se aprecia de manera parecida a la vivienda, podemos obtener el incremento del valor de la vivienda que el Ayuntamiento de Madrid imputa a cada año. Es importante observar que este cálculo no utiliza el valor catastral, puesto que siempre estamos considerando la misma vivienda. Es decir, el hecho de que el valor catastral esté o no ajustado al valor real de la vivienda (o en este caso del suelo) no tiene nada que ver. En todo caso es el gravamen el que debería tener eso en cuenta.

Si comparamos los datos calculados de esta manera con los incrementos en el precio de la vivienda para Madrid publicados por el Ministerio de Fomento obtenemos un resultado que es como mínimo llamativo.

Es decir, según el Ayuntamiento de Madrid no solo no habría caído el precio de la vivienda entre 2008 y 2013 sino que habría aumentado a una tasa creciente durante estos años. Esta evolución es como mínimo llamativa teniendo en cuenta que los datos reales muestran exactamente la imagen contraria. ¿De dónde han salido los datos del Ayuntamiento? Desgraciadamente la explicación es muy elemental. La ley permite un incremento máximo anual del 3.7% para los últimos cinco años y del 3.5% para los años del 6 a 10. Y muchos ayuntamientos se rigen por el principio impositivo de sacar el dinero de donde se pueda (el caso de Barcelona es parecido, por cierto). Así que sin ese límite la discrepancia entre la realidad y este universo paralelo habría sido aún mayor.

El uso de coeficientes para el pago de impuestos es habitual cuando se anticipa que los datos que proporcionan los sujetos del impuesto pueden estar manipulados (en este caso, la alternativa habría sido utilizar los valores de adquisición y venta de la vivienda). Sin embargo, la credibilidad de estos coeficientes depende de que tengan una base objetiva de la que en este caso carecen. La percepción de que estos impuestos son arbitrarios lo único que hacen es contribuir a la desafección con la política (o mejor dicho con los políticos). No creo que nos lo podamos permitir.

Hay 22 comentarios

Esta es la tan cacareada responsabilidad presupuestaria de los ayuntamientos. Si las comunidades autonomas tuvieran el mismo grado de capacidad recaudatoria habriamos visto la misma subida de impuestos por ahí.

Buenos días. Cuando leo estas cosas me hierve la sangre y recuerdo porque decidí abandonar el país. Es literalmente insufrible. Ahora que tengo que venir mas a menudo por cuestiones familiares, me suelo sentir entre pasmado e irritado a cada dos pasos

Saludos y gracias por la cuaderno de bitácora tan excepcional

Se está abriendo paso una jurisprudencia que estima que si no hay incremento de valor no se puede gravar la transmisión con el IIVTNU (PlusvalíaMunicipal) y si se acredita que el incremento es menor que el de tablas, se debe estar al valor real. P. ej. STSJ de Madrid, Sala de lo contenicioso-administrativo, de 11/12/2013:

"1.ª) Cuando se acredite y pruebe que en el caso concreto no ha existido, en términos económicos y reales, incremento alguno, no tendrá lugar el presupuesto de hecho fijado por la ley para configurar el tributo (art. 104.1 LHL EDL 1988/14026 EDL1988/14026), y éste no podrá exigirse, por más que la aplicación de las reglas del art. 107.2 siempre produzca la existencia de teóricos incrementos.

2.ª) De la misma forma, la base imponible está constituida por el incremento del valor de los terrenos, el cual ha de prevalecer sobre lo que resulte de la aplicación de las reglas del art. 107, que sólo entrarán en juego cuando el primero sea superior. Por tanto, seguirá siendo de aplicación toda la jurisprudencia anterior sobre la prevalencia de los valores reales, pudiendo acudirse incluso a la tasación pericial contradictoria, en los casos en los que se pretenda la existencia de un incremento del valor inferior al que resulte de la aplicación del cuadro de porcentajes del art. 107. en esta hipótesis, la base imponible habrá de ser la cuantía de tal incremento probado, sin que sea admisible acudir a fórmulas híbridas o mixtas, que pretendan aplicar parte de las reglas del art. 107 al incremento probado."

Gracias por la información. Me temo que para mucha gente el coste de la vía judicial nunca compensará el posible ahorro si la sentencia les es favorable.

Cierto, aunque ahora en la jurisdicción contencioso-administrativa hay condena a las costas a la parte vencida. Si el caso es claro y el importe relevante...

Un saludo.

Abundando en el comentario de concalma, un amigo me recordaba otras sentencias en el mismo sentido. En este post, aunque con un estilo un poco peculiar, se hace referencia a un par de ellas.

http://www.blogfiscal.es/si-no-hay-ganancia-no-hay-plusvalia/

El asunto es aun peor: lo que se grava es el suelo. El precio de la vivienda tiene dos componentes: el suelo y los ladrillos. Como los ladrillos en 2013 probablemente solo sean un poco mas baratos que en 2007 (hay menos construccion y los sueldos y materiales en el sector han caido), casi toda la caida del precio de la vivienda es caida del suelo. Es un universo AUN mas paralelo.

Si. Por supuesto. Yo en la entrada he hecho el supuesto que el suelo es una proporción fija del valor para que se viera que no hacía trampas y que todo el tema es delirante.

En mi opinión el origen del problema es que el legislador redactó la norma en un tiempo en que era inconcebible que los inmuebles pudieran bajar de precio. La redacción es deficiente, desafortunada. Se define el hecho imponible como el incremento del valor de los terrenos da naturaleza urbana, y a continuación se define la base imponible como el valor catastral del suelo, al que se le aplican unos coeficientes que dependen de la voluntad del ayto y del tiempo transcurrido para calcular la cuota tributaria. Una absoluta y clara desconexión entre conceptos. Si hubieran sido minimamente hábiles, hubieran modificado la ley cambiando conceptos e incluso el propio título del impuesto. Porque lo cierto es que, efectivamente, resulta hiriente. Saludos,

Intentemos poner esto en perspectiva: Desde la caída de los ingresos derivados de la construcción los ayuntamientos sólo tienen para financiarse impuestos sobre basuras, ibi, iae, vehículos e iivtnu-lo mollar es IBI e IIVTNU-, si además tenemos en cuenta que el estado controla ahora el endeudamiento de los ayuntamientos no tienen más remedio que subir unos u otros. De acuerdo, habrá quien diga que lo que tienen que hacer es reducir costes pero nunca han sido un prodigio de flexibilidad en ello, pueden reducir parcialmente, pero, si quieren cuadrar cuentas, tendrán que aumentar tasas. Otros han subido espectacularmente todo el IBI o el de no residentes:

http://www.naiz.eus/es/iritzia/articulos/calumnias-sobre-el-recargo-del-ibi-en-zarautz

y también se puede alegar que el IBI debería bajar y no subir, y es muy discutible que por ser no residentes se deba pagar notablemente más IBI-lo encuentro francamente discriminatorio-.

¿Ustedes qué harían?¿Crear una tasa para financiar servicios municipales-si el estado lo permitiese, que esa es otra-?¿Reducir drásticamente las partidas presupuestarias y despedir funcionarios-si les dejasen, que esa es otra-?

Daniel,

La discriminación en los IBI que mencionas no genera los problemas de equidad que tiene el IIVTNU con los coeficientes actuales. Pensemos en dos personas que han vendido un piso básicamente igual el mismo día de 2014. Uno lo compró en 2007 y el otro en 2013. El primero tendrá que pagar un impuesto por la plusvalía 5 veces mayor que el segundo (el coeficiente es 0,21 en lugar de 0.037) a pesar de que su pérdida patrimonial habrá sido unas 10 veces mayor que el segundo. Si esto no es un problema de equidad que baje Dios y lo vea.

Además, creo que este "ingenio" es anterior a la crisis ... y su uso está bastante generalizado en los ayuntamientos españoles.

Gerard:

Estoy de acuerdo contigo en que es más inicuo cobrar por la plusvalía inexistente de una casa vendida en pérdidas que pagar un ibi aumentado de una vivienda con un valor en recesión, pero teniendo en cuenta que los ayuntamientos aumentan impuestos que se supone tienen un correlato con los bienes gravados, la iniquidad sigue presente. De cualquier manera, esto del IIVTNU me recuerda, mutatis mutandis, a la eliminación de los coeficientes de abatimiento que ha hecho hacienda con las ventas de los pisos.Eso daría para otro post.

Quería decir: correlato con el valor de los bienes gravados

El Ayuntamiento de Madrid necesita dinero para pagar la sustitución masiva de paradas de autobús, entre otras cosas ¿Por qué hay que cambiar las paradas?

Bueno. Un alcalde de los imputados en la operación púnica daba lecciones a oposición y vecinos diciendo que el IIVTNU lo que pretende es revertir al Ayuntamiento los gastos que ese Ayuntamiento ha realizado en la zona cercana a la vivienda y que es lo que explica la revalorización que ha tenido la vivienda transmitida. Con un par.

Históricamente así ha sido y es la justificación hacendística que tuvo este impuesto toda la vida. Y era bastante buena...

Lo que pasa es que la urbanización de España ya ha acabado, el éxodo rural a nuevas zonas de las ciudades ya es anecdótico, y las infraestructuras y servicios básicos en las zonas antiguas consolidadas también se han cubierto.

Ya no estamos poniendo saneamiento, farolas y asfalto en los pueblos. Ni creando de la nada ciudades dormitorio por doquier, que luego el Ayuntamiento ha de dotar como buenamente puede: eso se acabó, y la justificación para el IIVT se acabó al mismo tiempo.

Hasta donde yo sé los Ayuntamientos tienen relativamente poco que decir en esto.

Es decir, ni definen ellos el (absurdo) hecho imponible, ni cuantifican la base, ni pueden decidir no cobrarlo o establecer exenciones generalizadas basadas en los elementos objetivos de la operación (como que no haya habido plusvalía alguna por ejemplo).

Tienen cierto margen discrecional en cuantías y creo que poco más.

Son el gobierno y Parlamento nacionales quienes tienen la responsabilidad de este auténtico absurdo, embrollo y expolio.

(Si estoy en un error, espero que se corrijan estas afirmaciones; pueden ser erróneas en algún detalle pero creo que no en conjunto)

Mi lectura de la legislación es que los Ayuntamientos tienen potestad para fijar el gravamen mientas no supere el 30% y también pueden fijar los coeficientes, de nuevo en la medida en que no superen el máximo que la ley impone. Es cierto, sin embargo, que no pueden modificar el hecho imponible. Es por ello que aunque el impuesto en sí sea un disparate los ayuntamientos tienen también su responsabilidad.

Una interpretación de que aún exista un impuesto así es que en la última reforma se consideró como una manera de que los ayuntamientos se beneficiaran del dinero que fluía a borbotones del mercado inmobiliario. En momentos en que el precio de la vivienda crecía a una velocidad de vértigo los coeficientes máximos parecían modestos. Y ahora los ayuntamientos no quieren renunciar a ese dinero, a pesar de que no refleje las ganancias de los vendedores.

Los Ayuntamientos si tienen potestad para decidir no aplicar este impuesto.

Como se puede ver en el art. 59 de la Ley reguladora de las Haciendas Locales (el autor del artículo ha enlazado esta Ley más arriba) los Ayuntamientos tienen que aplicar obligatoriamente 3 impuestos: el IBI, el IAE y el IVTM.

En cambio el ICIO y el IIVTNU (la plusvalía) son de exacción potestativa para los Ayuntamientos.

Algo está cambiando no obstante, vid esta Sentencia: http://www.poderjudicial.es/search/doAction?action=contentpdf&databasematch=AN&reference=6948742&links=plusvalia%20%22767/2013%22&optimize=20140204&publicinterface=true

Bueno, la Sentencia que he copiado ya está mencionada más arriba por "concalma"...

Los comentarios están cerrados.