El déficit de tarifa es un problema que el sistema eléctrico español viene padeciendo desde el año 2002. Pese al tiempo transcurrido y los remedios intentados, la enfermedad, lejos de remitir, se muestra últimamente con gran virulencia. Parecería legítimo empezar a pensar que mientras sea el gobierno (cualquier gobierno) quien decida sobre las tarifas, sus “incentivos” le impulsarán a generar déficit. Pese a lo plausible de esta hipótesis, el debate sobre las tarifas eléctricas se caracteriza por la reiteración de mensajes “clásicos” y muy rara vez se hace referencia a debilidades “institucionales”. En esta entrada tratamos de analizar los datos para ver en qué medida algunos de esos lugares comunes tan reiterados tienen o no base en las cifras.

Por entendernos todos: el “déficit de tarifa” es la deuda que los consumidores de electricidad de estos últimos 12 años han generado con las empresas del sector debido a que las tarifas que fijaba el gobierno no cubrían todos los costes reconocidos en la regulación que ese mismo gobierno había aprobado. Esa deuda de los consumidores pasados, la pagarán los consumidores futuros durante, al menos, los próximos 15 años.

El déficit de tarifa es un virus mutante: hasta el año 2007 tenía su origen en la diferencia entre el precio fijado para la energía en la tarifa y el coste real de la misma en el mercado. A partir de 2008 el déficit se genera porque la parte regulada de la tarifa no cubre los costes reconocidos. En 2013 se realizó una nueva reforma “amplia” que incluía subida de tarifas, una reducción de la retribución de las redes y de las renovables y la asunción de parte de los costes por los Presupuestos Generales. No ha funcionado: el Gobierno decidió primero no asumir la parte correspondiente a los PGE y, después no consideró oportuno trasladar a sus electores la subida de la energía recogida en la última subasta CESUR (anulada).

Parece razonable pensar que mientras el Gobierno tenga la discrecionalidad de fijar la tarifa, no usará esa discrecionalidad contra sus propios intereses electorales. Con la intención de ayudar a centrar el debate en este aspecto “institucional” trataremos, en lo que sigue, como primera etapa y fijándonos en los datos, de analizar algunos “mitos” del sector.

Mito 1: El déficit de tarifa es consecuencia de una sobre retribución de la generación o del exceso de renovables del sistema y su generosa retribución o de las subvenciones soportadas

El coste de la electricidad para el consumidor es el resultado de sumar la señal de precios que generan mercados “subyacentes” que podríamos agrupar en 4: Mercado mayorista de generación, transporte y distribución de energía, retribuciones del régimen especial y otros costes de política energética.

La consecuencia de una “mala” regulación (o de una mala política o de un exceso de subvenciones) en estos mercados subyacentes sería una ENERGIA CARA (respecto a un óptimo) o ESCASA o DE MALA CALIDAD, pero NO un déficit de tarifa. “Malas” regulaciones ha habido y hay muchas: desde el monopolio sobre los productos petrolíferos o del tabaco al sistema de asignación de licencias de taxi y ninguna de ellas ha generado un fenómeno similar al déficit de tarifa.

Para que exista un “déficit de tarifa” es necesario una causa adicional. Esta causa es la negativa del gobierno a transmitir a cliente final el precio que resulta de la aplicación de las políticas y la regulación que el propio gobierno ha fijado. Esta “esquizofrenia gubernamental” surge de regular los mercados con criterios técnicamente razonables y “decretar” las tarifas con criterios electoralistas.

Con carácter general, los mercados eléctricos “subyacentes” en España tienen estructuras similares a las de los países de nuestro entorno. Lo que, sin embargo, parece más “nuestro” es la falta de “dientes” del regulador que se refleja en la figura 1 (y eso incluso antes de la última reforma de este organismo).

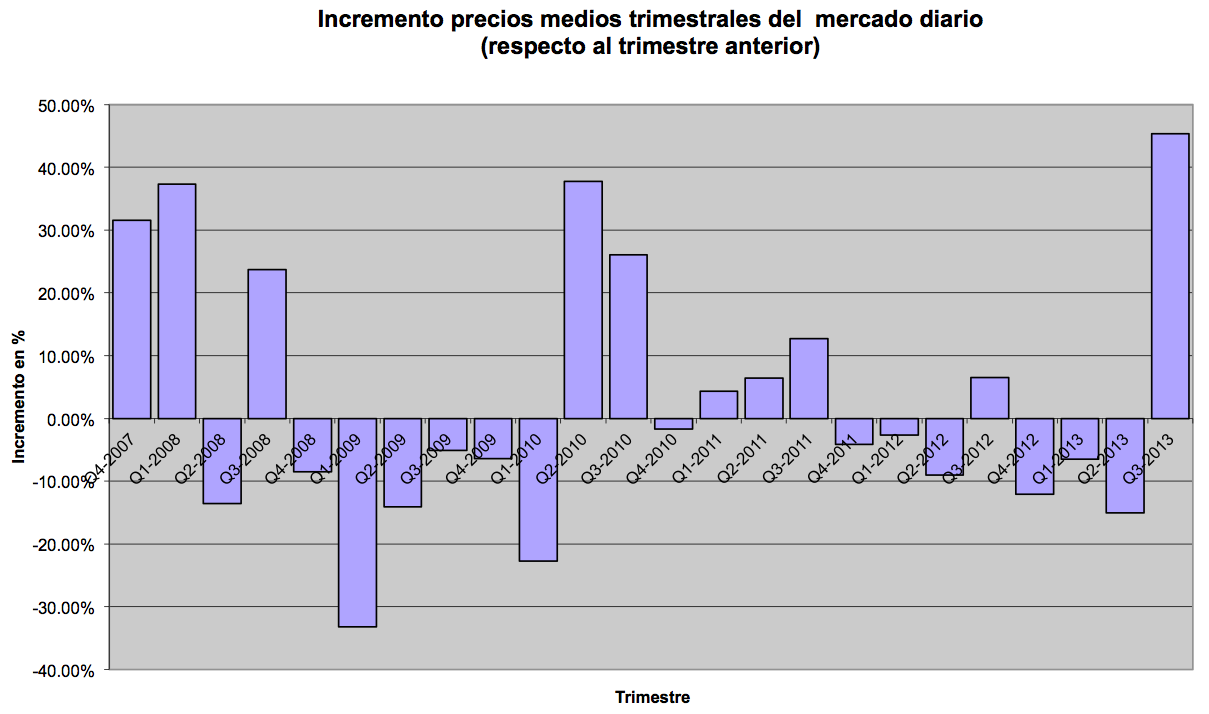

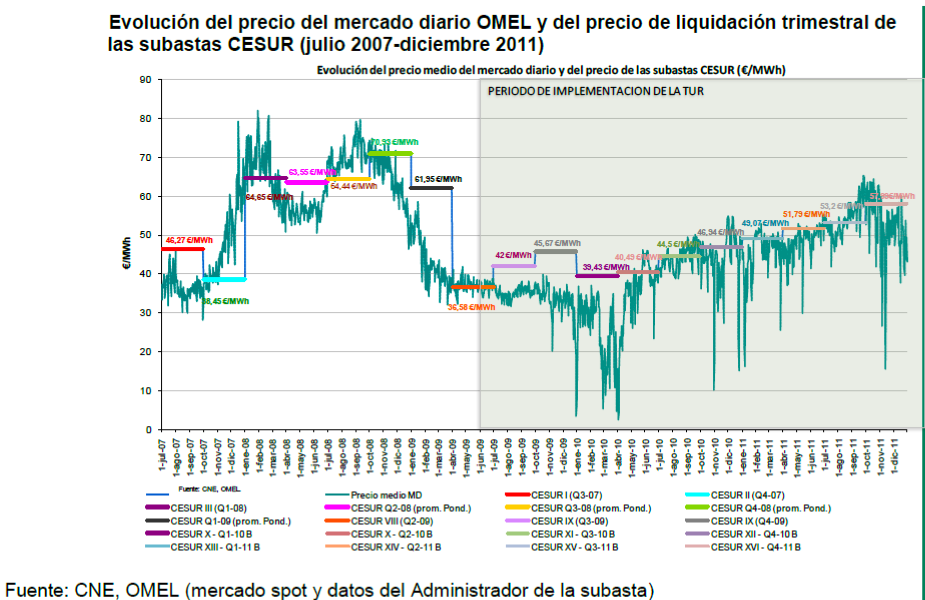

Insistir en la falta de lógica que subyace este mito: si los esquemas de fijación de precios fuesen inadecuados la consecuencia debería ser la modificación de esos mecanismos, si las eléctricas se saltasen la legislación la consecuencia deberían ser multas, pero ¿de qué es consecuencia la “supresión por decreto” de la señal de precios?. Aparentemente sólo de la razón, notablemente “atécnica”, de que “no me gustan”. Parece ser esto lo que está detrás de declaraciones como “la luz no subirá en Enero” (Ministro) o “En ningún caso admitiremos (¿?) subidas de la luz del 12 o el 15%” (Secretario de Estado) ¿por qué no?: es difícil entender estas afirmaciones a la luz de los datos de la figura 2 donde se ve que subidas de precios medios trimestrales superiores al 20% son la norma y no la excepción en el mercado de generación.

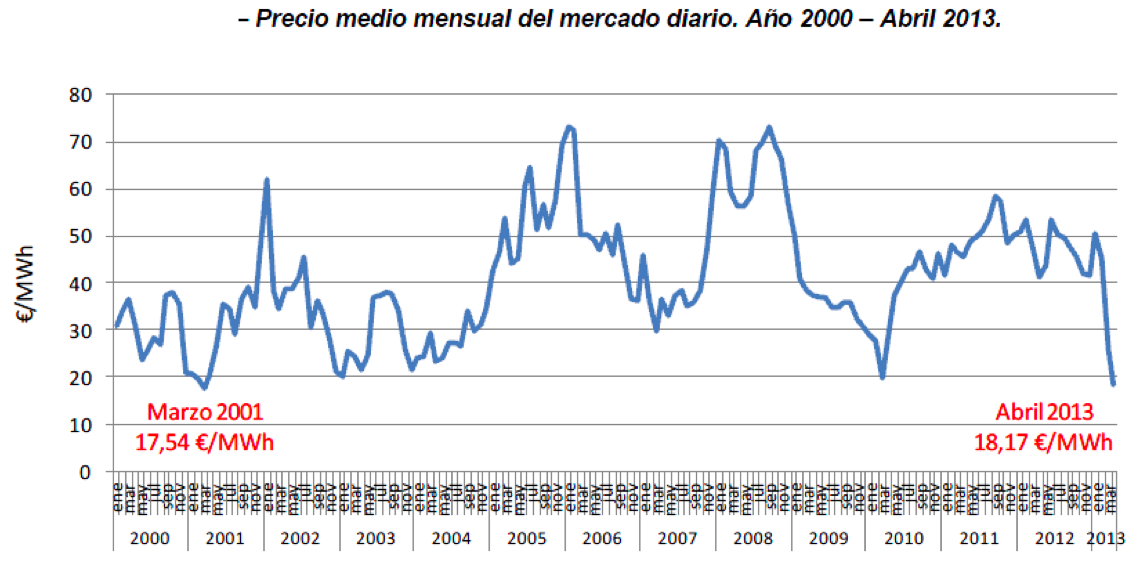

Para aquellos que necesitan de precios estables en el sector para mejorar su perspectiva electoral, otra mala noticia: como se ve en la figura 3, lo único que se puede decir con certeza de los precios de generación es que “suben y bajan” y, viendo el “aspecto” del gráfico parece razonable que los precios vuelvan a subir.

El emperador está desnudo: no es posible diseñar (en un mundo de intercambios libres) mecanismos de precios que siempre resulten en una reducción de tarifas o que proscriban subidas por encima del X%. Y, sin embargo, es este estado de opinión el que se ha creado: que existe un sistema regulatorio coherente y libre que permita que la electricidad suba “lo que quiera el gobierno”.

Mito 2: El impacto en los hogares (o en las empresas) de eliminar el déficit de tarifa incrementando los precios es inasumible

Utilizando datos de la previsión de cierre de 2012, el déficit de tarifa de ese año se estimaba en unos 4.000 m€ con unos ingresos por tarifa de acceso de 15.000 m€. Cubrir ese déficit de tarifa habría supuesto, por tanto, un aumento de las tarifas de acceso del 27%.

En la figura 4 se analiza que significa ese aumento para un hogar medio con las tarifas vigentes antes de la última (ahora ya penúltima) reforma. Para el hogar medio (factura de unos 600 €/año), la subida supondría unos 90 €/año, es decir 7,5 €/mes. Esta cifra supone el 0.3% de los gastos medios de una familia española y la factura eléctrica pasaría del 2% al 2,3% del gasto.

[Aprovechar también este análisis para poner en perspectiva lo que suponen, de verdad, algunos de los “sospechosos habituales” (mito 1): las primas al eólico (10.6% de los costes regulados totales) supondrían “a lo bruto” (una vez eliminado el déficit de tarifa y sin tener en cuenta la reducción de precios medios que inducen en el mercado mayorista) la “friolera” de 3,9 €/mes para el hogar medio, las primas al solar (21.1% de los costes regulados) supondrían como máximo 7,7 €/mes. Sumadas ambas, y teniendo en cuenta sus “beneficios” en el mercado mayorista, el coste conjunto se sitúa, seguramente, significativamente por debajo de los 10 €/mes para el hogar medio.]

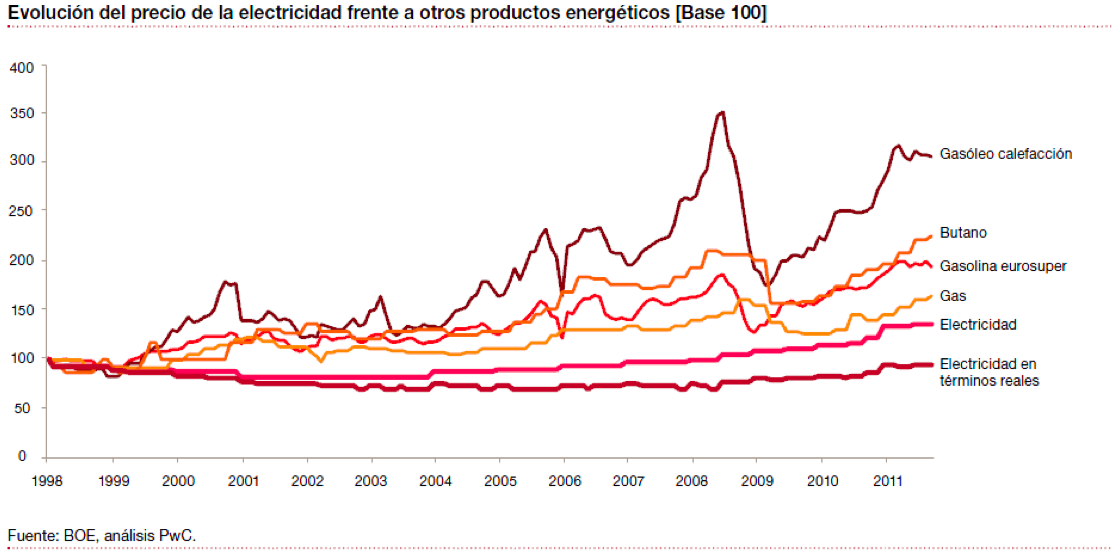

En la figura 5 se compara la subida de la electricidad con la de otros productos energéticos y se ve que es, precisamente, la electricidad la que menos ha subido. Parece que las razones de lo “inasumible” de la subida eléctrica hay que buscarlas en el ruido demagógico que produciría y no en su impacto objetivo.

También cabe comparar esa cifra con el impacto en los hogares españoles de otras medidas tomadas por el gobierno:

- La subida del IVA del 18 al 21% supuso un impacto en los hogares españoles de unos 800 €/año es decir, prácticamente un orden de magnitud superior al que supondría la subida de los peajes.

- El aumento de las retenciones del IRPF (1.02% para el sueldo medio) supuso una reducción de ingresos de 231 €/año, más de 2,5 veces superior a lo que supondría el incremento de los peajes.

- La Política Agraria Común supone un mayor coste de la cesta de la compra en los hogares de la Unión Europea debido a las restricciones aduaneras que impone. Este coste se estima en unos 245 €/hogar: 2,7 veces superior al estimado para la subida de los peajes.

No se trata de discutir si estas políticas son adecuadas o no. Se trata de poner de manifiesto la falacia de decir que “no se sube la electricidad para proteger a los hogares” y al mismo tiempo tomar medidas que impactan en mucha mayor medida en estos mismos hogares. Serán otras las razones.

Por lo que se refiere a la industria, un análisis de PWC (p. 18), cifraba el impacto en los clientes industriales de eliminar el déficit de tarifa en un aumento de un 0,1% de la base de costes de la industria, equivalente, por ejemplo, a elevar un 0,7% los costes de personal. Pese a lo recurrente de la queja de “pérdida de competitividad” (citada también desde el ministerio) no parece que los costes energéticos (1,5% de la base de costes de los clientes industriales) sea la “clave” de la ganancia o pérdida de competitividad de la industria española.

Mito 3: La retribución de todos los “fabricantes” de energía al precio que marca el fabricante más caro es una característica ESPECÍFICA de la generación eléctrica y enriquece a los productores

Que el fabricante más caro marque precio es, muy al contrario, la característica habitual (única) en los mercados de commodities.

Imaginemos el mercado (inventado) de “licopinas” en España: este mercado no tiene ningún tipo de regulación, ni nacional ni autonómica, (ya dije que era inventado) y tiene una demanda total de 150 unidades y dos fabricantes con capacidad de producir 100 unidades cada uno. Los costes variables de ambos fabricantes son 5 (fabricante A) y 20 (fabricante B) unidades monetarias respectivamente.

Si pensamos, por un momento, que somos el fabricante A es evidente que no ofreceremos nuestro producto por menos de 20 unidades. ¿Por qué habríamos de hacerlo si la alternativa para quien quiera comprar serán, como mínimo, las 20 unidades de B? (por debajo de ese precio al fabricante B le conviene más no funcionar). Para este razonamiento es indiferente cuanto tiempo lleva funcionando la planta del fabricante A o cuánto costó construirla. Obsérvese también que el razonamiento funciona “precisamente” porque ambas plantas tienen costes variables diferentes. Un mercado “no regulado” es, por tanto, básicamente marginalista (lejos, por tanto, de ser una característica específica de la regulación del mercado de generación).

En cualquier caso, la, abundantísima, literatura sobre el tema no parece señalar diferencias significativas entre los precios obtenidos con un modelo marginalista y un sistema pay as bid (citado frecuentemente como alternativa y, ciertamente, igualmente “natural”). Algunos estudios apuntan a una mayor eficiencia del sistema marginalista, mientras que otros señalan las posibles ventajas del sistema pay as bid bajo determinadas condiciones de nivel de competencia y grado de cobertura de la demanda.

En cualquier caso cabe recordar que dos de los valores fundamentales de la buena regulación son su estabilidad y su predictibilidad por lo que, cuando se postula un cambio de esa magnitud, se debe estar bien seguro de que su impacto será superior al daño que causa la introducción permanente de modificaciones significativas.

Mito 4: Los precios de la generación en España son de los más elevados de Europa

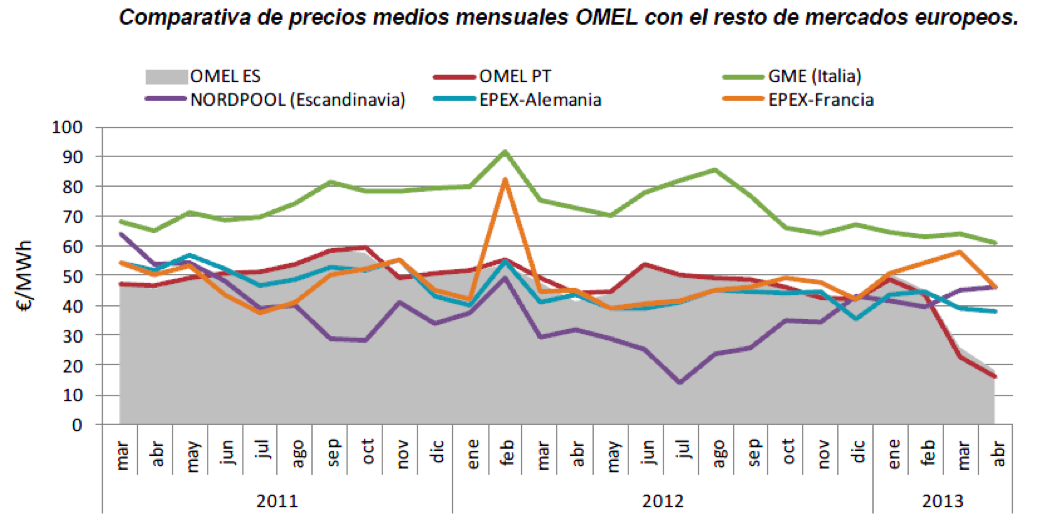

En la figura 6 se recoge la evolución de los precios de la generación eléctrica entre marzo de 2011 y abril de 2013. Como puede observarse en la gráfica los precios del mercado español están claramente por debajo de los precios italianos y en línea con los precios del mercado alemán y francés. Solo los precios del Nordpool se situarían significativamente por debajo del precio del mercado español.

En el año 2011 (p. 10), el saldo del mercado eléctrico español fue exportador (6.105 GWh) “como en años anteriores” (según se recoge en el documento de la CNE), lo que demostraría su “competitividad” con el mercado centroeuropeo.

Mito 5: La causa del coste de la energía es el carácter oligopolístico del mercado de generación

Esta es una de las razones que frecuentemente se aduce para explicar porque España tiene precios altos de generación (?), sin pararse a analizar si el mercado de generación español es más o menos oligopolístico que los mercados con los que se compara. Curiosamente (en realidad no) se puede dar cualquier combinación de hechos:

- Mercados menos oligopolísticos con precios más altos: Italia

- Mercados más oligopolísticos con precios más bajos: Noruega

- Mercados más oligopolísticos con precios similares: Francia

- Mercados igual de oligopolísticos con precios similares: Alemania

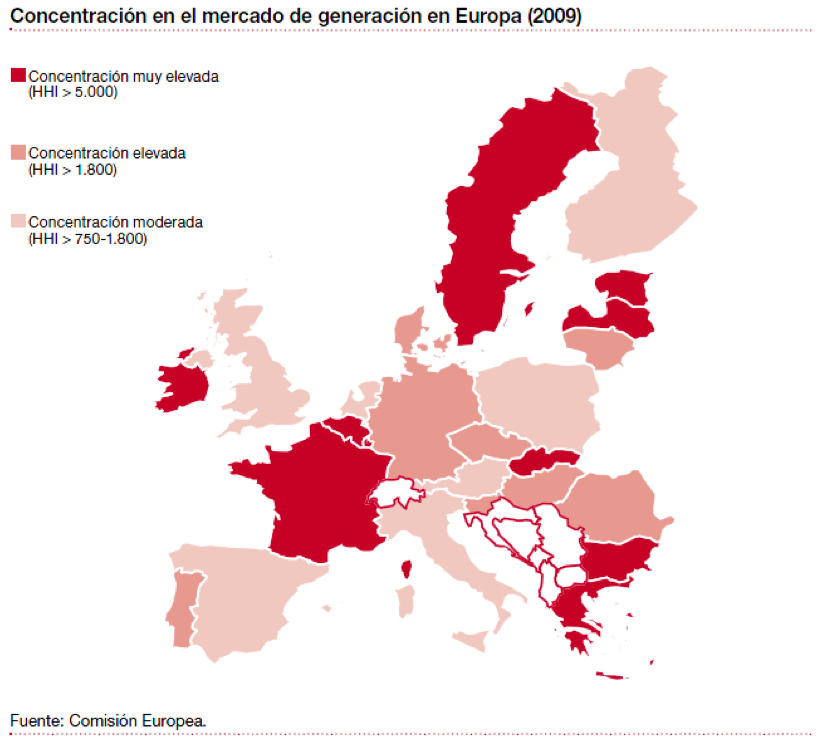

Pero es que, además, el mercado español de generación no es particularmente oligopolístico ni comparado con otros mercados de generación (figura 7) ni comparado con los mercados de otros productos: en 2011 la CNE (p. 5) cifraba el Indice Herfindahl-Hirschman (HHI) para el mercado Español en 1.400 con una cuota de los tres primeros oferentes del 61.2%.

Para poner estas cifras en contexto:

- La UE establece el valor del HHI en 2.000 como umbral para valorar el carácter anticompetitivo de las operaciones de M&A dentro de un sector.

- Este índice era de 2.500 en el mercado minorista de combustibles en 2009.

- La cuota de mercado de los 3 grandes bancos es similar, la de las 3 operadoras de telefonía móvil alcanza el 83% y la de los 3 mayores supermercados varía entre el 51% de Cataluña y el 72% del País Vasco

Mito 6: Los “excesivos” e “injustos” beneficios de las eléctricas españolas son una prueba del abuso al que someten al mercado

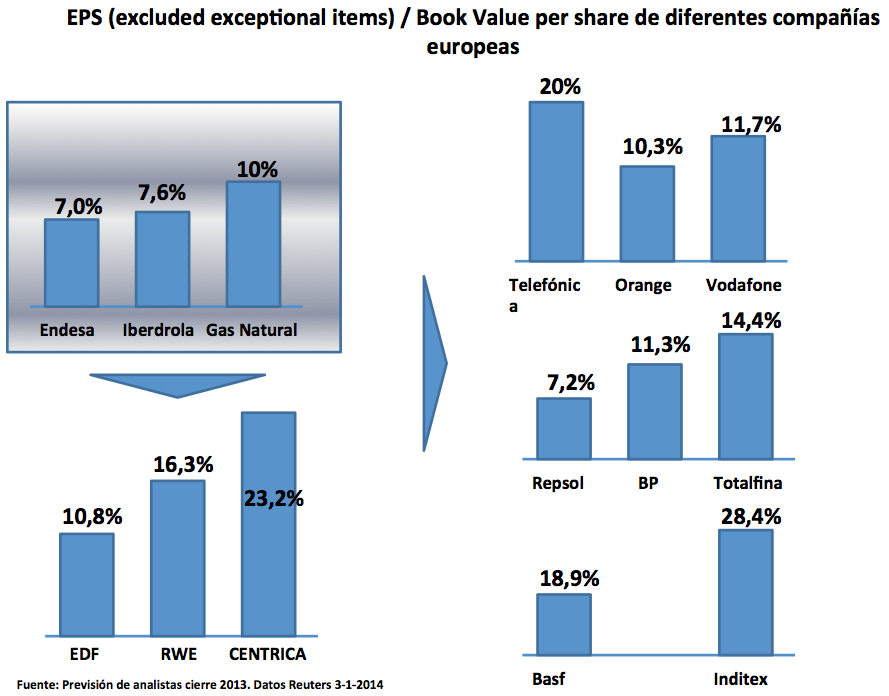

Es curioso lo extendido de esta afirmación que comete el error de confundir beneficios económicos con beneficios contables; equivale a decir que el personal de Telefónica está muy bien pagado porque los gastos de personal de esta compañía fueron de 2.658 m€ (2010).

El beneficio contable es el beneficio económico más la retribución del capital como factor de producción. No se pueden comparar, por tanto, beneficios contables de empresas que empleen “cantidades” distintas de capital, como no se pueden comparar los gastos de personal de empresas con distinto número de empleados. Las empresas con mayor capital empleado deberían, a priori, obtener mayor beneficio contable.

Resulta más adecuado, por tanto, comparar la relación entre el beneficio obtenido y el capital empleado (ROE por sus siglas en inglés). En la figura 8 se ha recogido ese resultado para diferentes empresas calculándolo a partir de, por un lado, el book value de las empresas (valor en libros del equity) y, por otro lado sus “beneficios contables” (usando el consenso de estimaciones de Reuters para el cierre del año 2013).

Como puede verse en la figura 8 los valores de ROE de las eléctricas españolas no son precisamente para echar cohetes comparadas con otras empresas europeas del sector ni, desde luego, comparadas con empresas de otros sectores.

Mito 7: Las subastas CESUR encarecen el precio de la energía

Las subastas CESUR se introdujeron para terminar con el déficit de tarifa causado por la diferencia entre los precios fijados en la tarifa regulada y los costes reales de generación, misión que el mecanismo consiguió. Curiosamente ahora se anula, sin implementar otra solución (¿caminando en círculos?).

¿Qué dicen los datos sobre las subastas CESUR?:

- La subasta CESUR registró bajadas de precios significativas entre 2008 y 2013, pasando de los 72.49 €/Mwh de septiembre de 2008 a los 67.99 €/Mwh de la (anulada por “excesiva”) subasta de diciembre de 2013 (más del 20% de bajada en términos reales).

- Las subastas CESUR recogen con “precisión” los precios del mercado de futuros de la electricidad del mismo plazo: entre diciembre del 2012 y marzo del 2013 la diferencia entre los precios de los futuros y los de la subasta CESUR fue de media, del 0.30-0.35%. Si este mecanismo encareciese la energía se debería, parece, al precio de los futuros y no de la subastas CESUR.

- Por último, como se ve en la figura 9 los precios del contado y los de la subasta CESUR (o sea, los futuros) se ajustan bastante bien excepto, como cabría esperar (y como, por cierto, sucede en cualquier commodity) en periodos de variación fuerte e “inesperada” de los precios.

Hay 55 comentarios

Si comparamos el coste eléctrico anual entre la media europea y un hogar español, nosotros pagamos menos? Más? La verdad es que me cuesta entender el sistema eléctrico. Por otro lado, la distribución es cara? Si hay bajadas de precios por que el consumidor no lo nota? Se imputa en reducción de déficit de tarifa?

Extraordinario articulo, no tenia nada claros estos conceptos y ahora los entiendo mucho mejor.

Da la sensacion (en el articulo) de que las electricas no son responsables de ninguno de los problemas relacionados con la electricidad y el gobierno es responsable de todos.

Yo sin embargo tenia entendido que a nivel local habian todavia bastantes problemas a la hora de generar una verdadera competencia en instalaciones electricas (fincas, edificios, etc).

Pues yo debo ser un mitómano porque después de leer la entrada sigo creyendo en los 7 mitos (incluso con el 1, que es el único en el que no creía antes de esta entrada, has conseguido que le dé cierta credibilidad).

Habría muchas cosas que decir, pero solo querría comentar el mito 4. Cuando se dice que la española es la electricidad más cara de Europa (tras Chipre, Malta y puede que Irlanda, por sus características insulares), creo que se refiere al precio final de la elctricidad, no al precio de generación.

El sistema es tan complicado que es casi imposible dejarse fuera algún aspecto. Me parece que eso es lo que ha ocurrido cuando compara el precio del pool (el precio de generación). Las renovables entran a coste cero, y por tanto bajan el precio del pool. Por supuesto, eso lo pagamos con las primas, en la parte de peajes. El detalle es que si tuviéramos un nivel de renovables más parecido a los países de los que se habla, con la regulación que tenemos el precio del pool subiría (no tengo los datos para saber cuánto). Dicho de otra forma: estamos pagando primas a las renovables, y no las estamos aprovechando lo suficiente para bajar el resto de los costes.

Un detalle que hay que tener en cuenta al comparar sistemas es con qué trabajamos. Las hidroeléctricas usan un bien público, el agua, y unas concesiones, los pantanos. ¿No es cierto que en cualquier mercado donde se dan estas características hay una regulación sobre los beneficios que se pueden obtener?

Pedro,

ese efecto que citas de las renovables sobre el pool, que sin duda existe, se estimaba en 2010 en 1,8 €/Mwh, apenas el 5% del precio medio, lejos en cualquier caso de ser la causa que explica la comparación con otros mercados europeos que se cita (que también tienen su cuota de renovables, similar, por ejemplo en el caso de Alemania a la española).

La idea de la entrada es justo esa, que en este debate todo el mundo elige su causa favorita (o la que le conviene) y explica con ella "todos los males" en general, magnificando (a veces en órdenes de magnitud) el alcance real de la causa esgrimida.

Parece que considera justo que las empresas ganen unos beneficios del 10% independientemente de lo que hagan, o de la situación económica.

*Estamos en plena crisis económica, la demanda eléctrica esta cayendo entorno a un 2% anual.

*Las empresas eléctricas no previeron la crisis, pensaban que la demanda seguiría creciendo un 3% anual, y apostaron fuerte por plantas de ciclo combinado que ahora estan paradas

* Han surgido competidores. La fotovoltaica ha alcanzado la paridad con la red y ahora es competitiva.

Si vendiendo cada vez menos electricidad y teniendo buena parte de sus instalaciones paradas... obtener beneficios del 10% es injusto y solo son debidos a abusos de los mercados.

Muy interesante el artículo. Y bastante bien referenciado (más allá que gran parte venga de un único informe). De todas maneras, creo que los mitos están analizados en forma aislada y eso puede ser un inconveniente. Me refiero principalmente a la parte del mito 3 y mito 5. Es cierto que en un mercado competitivo, el precio lo debería fijar la unidad marginal. Pero está claro que este no es un mercado competitivo y que hay bastantes argumentos para creer que la subasta tiene ciertos vicios. Imaginemos, en este caso, que con costo marginal 0 se pueden producir 150 unidades y que a partir de ahí el costo de producción tiene un salto bastante discreto y empiezan a costar 100. Si la demanda estimada es de 151, el precio a pagar será 100 pero si es 150 será 0. Supongamos que la demanda estimada es de 150. En un mercado integrado vertical y horizontalmente, es muy fácil manipular la oferta para que sea menor que la demanda estimada y en lugar de ofrecer 150 se ofrezca un poco menos y eso resulte en un salto en el precio. Ergo, es conveniente en este esquema remunerar por la unidad marginal?

Por otro lado, más allá de que la tarifa eléctrica haya crecido menos que algunos de los insumos, lo cierto es que el salto del 14% respecto a la subasta anterior no se puede explicar a partir de modificaciones en gas o petróleo. La pregunta entonces es qué motivo dicho salto. Y eso queda sin responder.

Saludos

Drokba,

"Pero está claro que este no es un mercado competitivo", como se recoge en el Mito 5 el mercado de generación no es particularmente oligopolístico, al menos lo es en la misma medida que el bancario y la distribución minorista y mucho menos que la comunicación móvil o las gasolineras.

"La subasta tiene ciertos vicios", cada subasta tiene, preceptivamente, un informe de la CNE en los que, hasta diciembre, no se habían encontrado indicios de esos vicios. La subasta recoge con bastante precisión los precios de los futuros, el vicio, por tanto, de existir estará en los mercados de los futuros y no en el mecanismo de la subasta.

José Pablo,

Gracias por el artículo, muy esclarecedor con respecto a las "causas de todos los males" que no son tales. Pero tras desechar algunas y poner otras en su orden de magnitud correcto, me sigue quedando una buena parte del precio de la electricidad sin explicar (esto es, sin ser yo capaz de explicarlo cuando convenzo a mi interlocutor de que sus causas no son tales)...alguna recomendación?

Lo que es increíble Alejandro es que, como comentas, después de 12 años de lio no se le haya ocurrido a nadie (ocupados, supongo, en discutir mitos) obligar a hacer facturas de la luz donde esté claro lo que dices. Básicamente:

- Qué pago por energía

- Qué pago por uso de las redes

- Qué pago por renovables

- Qué pago por otros conceptos

Resulta divertido pensar que podría estar pasando que "Dios castiga sin palo ni piedra": las eléctricas a las que no conviene la claridad en la factura pues facilita la comparación (las facturas actuales son ininteligibles) se ven ahora obligadas a facilitar este desglose en campañas de prensa!!.

Como consejo se me ocurriría:

- aprox el 50% de tu factura es energía (si quieres calcularla con más precisión mira tu tipo de tarifa y calcula en este link que parte es energía y que parte "tarifas de acceso", ahí se especifican para cada tarifa http://www.energiaysociedad.es/pdf/tarifas-t4-2013-triptico-r0.pdf )

- El otro 50% (o lo que resulte de sumar tu parte de tarifa de acceso y potencia) divídelo proporcionalmente a las partidas que se acompañan en la pg 12 de este link (usa el cierre del 2012 porque el de 2013 es imprevisible) http://www.gasnaturalfenosa.com/servlet/ficheros/1297135251028/PresRdos1T13Espanol.pdf

Eso sí, abstente de sacar conclusiones sobre las partidas aisladas, es fácil caer en mitos (y mucho más si las comparas con otros países).

Y, en cualquier caso, trata de consumir menos (podrás reducir el consumo un 20% con facilidad) y, desde luego, renegocia todos los años tu suministro (como el seguro de tu coche o tu factura de teléfono)

Jorge,

es lo que tienen los "mitos", que en ellos se cree o no en virtud de "actos de fe".

El mito 4 se refiere, efectivamente, al mercado de generación que es sobre el que más debate se ha generado en los últimos tiempos a partir de la anulación de la CESUR.

Por lo que se refiere a los "precios finales" de la electricidad y su comparativa en Europa este es un concepto "escurridizo" puesto que:

a) Varían en función de los tipos de tarifa (tres solo para la TUR y otros 7 para clientes libres, estructuras "de locura" que varían entre países. Las diferencias entre tarifas en España son superiores a las diferencias que se citan entre países

b) Varían en función de los impuestos incluidos en los precios finales (variables entre países)

c) Varían en función de que parte de la política industrial (renovables y subvenciones) y de la política social se cargan a tarifa y cuales a PGE (variable entre países)

Los precios de generación si admiten comparaciones más "informativas" entre los distintos países (razón adicional para incluirla). Igualmente los costes de distribución y transporte también admiten comparaciones más homogéneas encontrándose las españolas entre las más baratas de Europa tanto en euros/mwh como en euros/cliente http://www.pwc.es/es/publicaciones/energia/diez-temas-candentes-del-sector-electrico-espanol-para-2012.jhtml (pg 53)

Efectivamente, los "verdaderos" precios finales de la energía, que es lo que realmente interesa al ciudadano-consumidor, varían en función de todas esas cosas que apuntas. El factor principal de distorsión es la parte que se "barre bajo la alfombra" y se introduce en los presupuestos generales del Estado (PGE) ya sea directamente o a lo Cospedal, "en diferido", que es nuestro castizo déficit de tarifa. Con el agravante de que ese diferimiento tampoco se sabe en qué parte acabará en la tarifa y en qué parte en el PGE, Montoro mediante.

Pero ¿es imposible hacer una comparativa de los precios de la electricidad en Europa porque en todos los países se realiza una contabilidad diferente y se pagan de diferente forma?

Mientras no podamos responder a esa pregunta, es terreno abonado para el mito, y en este país parece haber tanta o más gente trabajando para liar las cuentas que la que hace lo propio para aclararlas.

Para la misma serie de datos (precio mercado diario), el Sr. José Pablo Feijóo actualiza la serie hasta el 30 septiembre de 2013 mientras que en la figura 3 el horizonte temporal elegido es hasta el 31 de abril de 2013. Asimismo nos proporciona los diferenciales entre los precios CESUR y precios spot entre diciembre del 2012 y marzo del 2013 y no desde la entrada en vigor de la TUR (julio de 2009). Sugiero al Sr. José Pablo Feijóo que actualice la serie hasta el 31 de diciembre de 2013 y que trate de respondernos a una pregunta muy concreta: ¿son los precios spot en el mes de diciembre de 2013 propios de un mercado competitivo?

La proporción de mi presupuesto que dedico a papel higiénico es muy reducido y no por ello debería dejar de exigir que se vele por el correcto funcionamiento de dicho mercado y que no se ejerza poder de mercado.

Ana,

puedes contestar a la pregunta ¿son los precios del mes de diciembre de 2013 impropios de un mercado competitivo?.

Lo que intenta argumentar la entrada es que no tiene sentido la sospecha permanente de los mercados mayoristas eléctricos (o sobre las renovables) porque exista déficit de tarifa. El déficit de tarifa existe porque las tarifas las fija el gobierno y lo hace con arreglo a su propio esquema de incentivos.

Un "mal" mercado mayorista resultaría en precios de generación altos y eso no se observa cuando miras los precios de ese mercado.

Lo que sí distingue el mercado español es que las tarifas las fija el gobierno (no el regulador) y las fija por debajo de los costes reconocidos ... y sin embargo, sobre eso apenas se debate.

Primero, efectivamente cambiar el sistema de subasta por un pay as bid no creo que trajera cambios revolucionarios, es parecido a comparar la subasta de primer precio con la de segundo precio, aunque es probable que hiciera más difícil la colusión tácita (si esta existe??) pero la verdadera alternativa es sacar del pool a ciertas formas de generación como la nuclear, y retribuirla en función de la amortización de la inversión y sus costes variables, no se si eso es posible legalmente, pero no veo ningún problema económico a esta decisión.

Sobre la estructura oligopolistica del mercado, no se como se calcula el HHI para el sector, que cuotas de mercado tienen Hiberdrola y Endesa en generación?

Los modelos micro nos dicen que no hay nada mas competitivo que el exceso de capacidad, creo que en España tenemos un exceso de capacidad tremendo en centrales de gas de ciclo combinado, si no hay colusión tacita, no me puedo explicar como el precio de producción energética de esta tecnología no actúa como precio máximo del sistema?

El índice HHI se calcula como la suma de los cuadrados de las cuotas de mercado de las empresas. No deja de ser (como se deduce de su fórmula) un índice "arbitrario" pero útil para comparaciones relativas y por su uso como referencia en las diferentes normativas antitrust. La cuota en el mercado MIBEL de las empresas que mencionas se sitúa entorno al 20%

El precio de producción con centrales de ciclo combinado varía en función del precio del gas, de los contratos de suministro específicos de cada planta y de las oportunidades de arbitraje del gas. En la página 55 del siguiente informe http://www.cne.es/cne/doc/publicaciones/PA_Competencia_2012-full.pdf puedes encontrar un análisis de en que condiciones la tecnología marginal es el gas o el carbón.

La CNE realiza análisis detallados de un gran número de variables y emite informes y recomendaciones de mejora de la regulación en base a ellos. Si existe manipulación de los mercados debería ser lo bastante sofisticada como para que un grupo de profesionales especializados y capaces no fuese capaz de detectarla y corregirla.

José Pablo Feijoo, le contesto a su pregunta:

Las subidas de los precios spot en diciembre coincidieron con el anuncio, el pasado viernes 29 de diciembre, de una enmienda que eliminaba las partidas provenientes de los Presupuestos Generales del Estado destinadas a evitar el déficit de tarifa en 2013 (3.600 millones de euros). El precio del viernes 29 de diciembre fue 56,62 €/MWh (el precio spot medio de noviembre fue 41,81 €/MWh) y a partir del lunes día 2 de diciembre hasta el 23 de diciembre, los precios en el mercado mayorista spot se incrementaron hasta alcanzar los 80-90 €/MWh, constituyendo estos precios máximos históricos.

En este periodo tanto las indisponibilidades no previstas como la no programación de hidráulica no fluyente de los Endesa e Iberdrola han sido también históricas. Además de las retiradas de capacidad mediante la declaración de indisponibilidades y del comportamiento estratégico de las centrales nucleares, las ofertas de las tecnologías marginales casadas han sido históricamente altas.

¿Son impropios estos comportamientos de mercado competitivos? ¿Son propios estos comportamiento de un capitalismo de amigos?

Por rigor le sugiero de nuevo que incorpore datos hasta 31 de diciembre en la figura 2 y 3 y que recalcule los diferenciales precio CESUR y OMIE desde la entrada en vigor de la TUR (1 de julio de 2009 a 31 de diciembre de 2013).

Saludos

Ana,

yo ni defiendo ni dejo de defender que las empresas manipularan el merado spot los días que usted menciona (sinceramente lo ignoro por completo, como lo ignoro en el mercado de la carne de pollo, del papel higiénico que usted menciona o del de los futuros del Ibex 35).

Lo que defiende la entrada es que de haber existido una manipulación histórica sostenida:

- No se ha traducido en una evolución al alza sostenida de los precios del mercado mayorista desde Marzo del 2001 a Abril del 2013

- No se ha traducido en precios mayoristas más elevados en el mercado español que en otros mercados europeos

- No ha sido detectada por la CNE que revisa periódicamente y en detalle una gran cantidad de información sobre ese mercado mayorista (incluida la que usted menciona).

Lo que también defiende la entrada es que, de haber existido (en diciembre o en cualquier otro momento) una manipulación del mercado mayorista, la consecuencia debería ser una multa para las empresas que "conspiren para alterar el precio de las cosas" pero NUNCA un déficit de tarifa.

Simplemente no es de recibo el argumento "las empresas manipulan los mercados mayoristas y como consecuencia no las multo pero fijo el precio de la electricidad que quiero por decreto"

Ana,

adicionalmente una aclaración "técnica":los precios del mercado mayorista que usted cita como "manipulados" son irrelevantes en la fijación de tarifas y en la generación de déficit:

- No influyen en lo que los clientes TUR pagaron en diciembre (durante la supuesta manipulación del mercado) puesto que ese importe estaba ya fijado en la subasta CESUR de Septiembre.

- No habría influido en lo que los clientes TUR tuviesen que pagar entre enero y marzo, que era lo que se habría fijado (de no haberse anulado) la subasta CESUR de diciembre puesto que la referencia de la subasta CESUR no es el mercado spot, al que afectan los factores que menciona, si no el mercado de futuros, es decir los precios que los agentes "anticipan" que tendrá el mercado en los 3 meses siguientes. Siendo los efectos que usted cita transitorios no tendrían por qué haber afectado los precios a futuro.

- la anulación de la subasta CESUR por parte de la CNMC no se basa en ninguna supuesta manipulación del mercado mayorista en diciembre si no en el volumen de participación y dinámica de desarrollo de la propia subasta.

Respecto a la actualización de datos que solicita, los datos que se recogen en la entrada son los que la CNE ha recogido en sus informes ya publicados. Cualquier dato adicional será más que bienvenido pero yo no dispongo de ellos.

...donde dice " comportamiento estratégico de las centrales nucleares" debe decir "comportamiento estratégico de las centrales hidráulicas". No obstante las indponibilidades no programadas de la central nuclear de Trillo y Vandellós también fueron muy "oportunas"...

Saludos

"Lo que sí distingue el mercado español es que las tarifas las fija el gobierno (no el regulador) y las fija por debajo de los costes reconocidos … y sin embargo, sobre eso apenas se debate."

Creo que tienes razón, el punto a discutir debería ser el de los "costes reconocidos" por el gobierno (donde después -si sigue la tendencia pasada y presente- varios de sus miembros ocuparán "cargos" en las "eléctricas").

Y es que, siguiendo el ejemplo hipotético que indicas, si tanto a A como a B se les pagase a 20 unidades su producción de "licopinas" -que es lo que entiendo ha estado sucediendo en el mercado eléctrico español hasta la última subasta de diciembre- ¿verdad que no cabría asumir ningún déficit respecto A o B? Si hubiera déficit, en todo caso, nunca sería respecto a las empresas GENERADORAS A o B (en el ejemplo eléctrico español: podría haber déficit a la hora de pagar las ayudas al carbón, o a la red eléctrica, o... pero no habría déficit con las empresas GENERADORAS de electricidad).

Efectivamente Gonzalo,

1.- los "costes reconocidos" los reconoce el gobierno, el mismo gobierno que luego fija tarifas que no son suficientes para pagarlos ¿esquizofrenia?.

2.- desde 2008 el déficit de tarifa no se genera con las empresas de generación si no con las que cobran los ingresos regulados del sistema.

Con el mecanismo de las subastas CESUR el "sistema" transfirió el riesgo del precio de la energía (los precios varían cada día pero se fijan cada 3 meses) a un agente externo al propio sistema (hasta ahora, que, de nuevo, el riesgo vuelve a asumirlo el propio sistema).

Ante tanta desinformación sobre el tema, esclarecedor artículo que ha suscitado un debate interesante. El asunto lo requiere.

Enhorabuena

Los que deambuláis por aquí seguro que sabéis mucho más de economía que un servidor, pero me parce que en temas de análisis financiero hay un desliz. El ROE que se cita como relación entre el beneficio obtenido y el capital empleado (en inglés es Return on Equity) no está bien utilizado ya que "capital" en este sentido serían más bien activos, y me parece que cuando se cita en este post se estaría refiriendo al ROA (en inglés Return on Assets).

Otra cuestión peluda es si el "book value" puede ser una buena aproximacíon al "equity", y sobre eso habría que remitirse más bien al "fair value" como mejor aproximación al "equity" ya que la aplicación del valor razonable en Europa no pasa por un momento demasiado decidido después de toda la agitación financiera vivida.

Las subastas CESUR sí encarecen el precio de la energía. Desde la entrada en vigor de la TUR (1 de julio de 2009) hasta el 31 de diciembre de 2013 ha encarecido el precio de la energía entorno al 10% (http://www.omie.es/files/flash/ResultadosMercado.swf ). Usted utiliza el periodo temporal a su conveniencia (1 de diciembre del 2012 a marzo del 2013). Le recomiendo que lea, en este blog, el post de 23 de diciembre titulado “Reflexiones Eléctricas (a propósito de la Subasta CESUR)” de Natalia Fabra, en el que se explica por qué las subastas CESUR encarecen el precio de la energía.

Asimismo el encarecimiento de los precios spot en diciembre sí influyó en el resultado de la subasta anulada. La sospecha de que las principales empresas eléctricas manipularan el mercado spot generó una enorme incertidumbre entre los participantes en la subasta anulada (fundamentalmente agentes financieros ajenos al mercado spot). Esta incertidumbre repercutió en los precios del contrato a plazo con liquidación en el primer trimestre de 2014, objeto de la subasta anulada. Los adjudicatarios en la subasta CESUR celebrada en septiembre obtuvieron una liquidación negativa como consecuencia de la elevación de los precios de diciembre, hecho que debió influir también en la participación de la subasta anulada.

La anulación de la subasta CESUR por parte de la CNMC se fundamenta en la concurrencia de circunstancias atípicas enmarcadas en un escenario de fuerte incremento de precios en el mercado de contado en el mes de diciembre que ha afectado al desarrollo de la 25ª subasta CESUR (¿???).

Ana,

- con el link que incluye no se accede a ningún dato sobre encarecimiento de las CESUR

- en la entrada de este blog que menciona (y que ya conocía, gracias) no se explica por qué las CESUR encarecen el precio de la energía ya que solo se menciona, por toda razón que:

"2.-Los generadores tienen incentivos a elevar el precio de la subasta CESUR porque éste sirve para determinar las tarifas al pequeño consumidor, contra las que compiten los comercializadores en el mercado libre pertenecientes a los mismos grupos empresariales de las empresas generadoras"

razón como mínimo "más basada en hipótesis que en datos". Pero es que, además, los precios de la TUR (y por tanto de la CESUR) son extremadamente competitivos hasta el punto que la propia CNE dice (http://www.cne.es/cne/doc/publicaciones/PA_Competencia_2012-full.pdf pg 93 de la Parte 3):

"En el caso del segmento doméstico, las ofertas en mercado libre están totalmente

condicionadas por la existencia de una tarifa de último recurso. De hecho, las

estimaciones realizadas muestran que si se incluye el margen comercial reconocido en la tarifa de último recurso, los márgenes llegan a ser nulos."

Es decir, las empresas manipulan para tener una TUR tan competitiva que no se puede ganar dinero compitiendo con ella en el mercado libre (CNE dixit) ... muy inteligente!!

- Además, las ofertas a PYMES (mercado libre) tienen precios de la energía por encima (significativamente) de la subasta CESUR. Siendo la subasta CESUR encarecedora se ve que el mercado libre es más encarecedor aún.

(cont)

(continua del anterior)

- La misma autora, en una entrada anterior, recoge el hecho de que las tarifas CESUR reproducen con bastante precisión (0.35% de diferencia) el precio de los futuros del mismo plazo trasladando la sospecha de manipulación de la CESUR a los futuros.

Creo que los datos son tozudos:

- los precios de la CESUR bajaron en términos nominales y reales entre septiembre de 2008 y diciembre 2013 (anulado)

- la CNE no encontró indicios de manipulación de la CESUR en ninguna de las subastas celebradas hasta el pasado diciembre (y en la de diciembre tampoco de momento)

- el precio de la generación en España no es cara comparado con otros países.

- las tarifas TUR (basadas en la CESUR) son extremadamente competitivas con la energía libre.

Pero es que, además:

a) Que el mercado spot y la subasta de CESUR de diciembre fuesen manipulados como usted dice que sucedió (espero que con pruebas)

b) Que las subastas CESUR resulten “encarecedoras” del precio de la energía (como usted sostiene)

c) Que el mercado spot no forme precios adecuadamente (si fuera el caso)

no explican ni justifican la existencia de déficit de tarifa desde 2002. Si en algo se deberían traducir esos comportamientos es en un coste de la energía mayorista más elevado en España, algo que no parecen recoger los datos (salvo que usted tenga datos que no aporta)

Coincido con usted en que la manipulación del mercado mayorista debe ser perseguida. Pero el hecho que no haya sido detectada por la CNE (o ahora por la CNMC) no significa que no exista. A este respecto recomiendo a aquellos que aún no lo hayan leído el artículo en El País “Crimen Perfecto” de Xavier Vidal-Folch (http://economia.elpais.com/economia/2014/01/08/actualidad/1389215458_578123.html); que ilustra la competencia de la CNMC.

Por último, quisiera manifestar mi sorpresa por la ignorancia completa de José Pablo Feijoo sobre los hechos acaecidas en el mercado spot en el mes de diciembre

Saludos,

Jordi,

la retribución de la deuda sí se incluye en la cuenta de resultados (como intereses) y por lo tanto está "descontado" de los beneficios contables como el coste del factor trabajo o de los aprovisionamientos de materias primas. La "queja" habitual es sobre el retorno que obtiene los accionistas (no los bonistas o los proveedores o los empleados) de las eléctricas, por eso se usa el ROE y no el ROA como referencia del mito.

El book value es la mejor aproximación a la inversión de "equity" realizada. Actualmente las cotizaciones (la mejor aproximación al "fair value" actual de esos activos) recogen ratios Price to book inferiores a 1 para las eléctricas.

El que estos ratios sean inferiores a 1 significa que el mercado piensa que alguien que invirtiese hoy en dia el dinero (equity) necesario para construir la base de activos de las eléctricas españolas (incurriendo en su misma deuda y con el mismo nivel de amortización) no recuperaría, a futuro, su coste de capital (el mercado está dispuesto a pagar por ese inversión menos de lo que cuesta "construirla")

Muchas gracias por la explicación.

No sabía que las cotizaciones de las acciones de las eléctricas estuvieran tan bajas como para igualar al "book value" de estas compañías.

Interesante, plagado de datos, pese que alguno a mi también me sabe a poco, puesto que no refleja los últimos acontecimientos y/o habla de comparativas de precio que no interesan mucho al consumidor.

Comparto la base de argumentación: Mitificamos en exceso. Ni los malos son perfidos, ni los indefensos recienllegados al mercado son angeles. Claro! Pero es evidente que la competencia es bastante imperfecta, como en más sectores. Las primas a renovables no pueden ser un chivo espiatorio para los anteriores reyes del mercado. Y el deficit de tarifa sigue siendo algo oscuro, para mi. Las subastas CESUR si vemos la gráfica que presentas tampoco son tan favorables. Calcula el area entre ambas graficas y los desvios dominantes no son esactamente equilibrados.

Puede que mitifiquemos, pero hay comportamientos sospechosos, que quiza no son demostrables y condenables (Por cierto quien impone las sanciones y cuanto son??)

Que el gobierno da tumbos, como todos los precedentes. La obsesión por la desregulación y el libre mercado desbocado Acojona y mucho a a quienes viven del voto.

Pero algo tengo claro, ese es un carajal cada vez más enredado. ¿Pedimos rescate para las electricas?

Quizá simplificar y cambiar de estrategias no funcione, pero por el camino elegido solo terminaremos con más deficit....deberé más dinero; y todavía no tengo idea de como se calcula.

¿Cual es el volumen de la tarifa TUR? Es la que genera deficit....o tambien la crean otras? Solo me faltaba eso.

En el link al operador de mercado se pueden descargar precios spot, los precios resultantes en las subastas CESUR y los volúmenes subastados en dichas subastas. Desde la entrada en vigor de la TUR hasta el 31 de diciembre de 2013, el precio medio ponderado por volumen subastado en las subastas CESUR fue 48,38 €/MWh mientras que el precio medio ponderado en el mercado spot fue 42,77 €/MWh, un diferencial de 5,62 €/MWh (13,3%). En términos monetarios, las subastas CESUR han representado un encarecimiento de la energía de los consumidores acogidos a la TUR de 854.528.364 €.

En ningún momento he sugerido que el resultado de la subastas CESUR haya sido manipulado. Lo que he afirmado es que el precio spot en el mes de diciembre ha sido manipulado.

Ana,

por aclarar alguno de los errores de tu entrada:

- No es correcto comparar los precios del mercado spot con los de las subastas CESUR como tu haces. La subastas CESUR son un contrato de futuros y se deben comparar con los futuros. Por no citarme a mi mismo (que es una costumbre fea), te adjunto un extracto de la entrada de Natalia Fabra que mencionabas:

"En el siguiente cuadro, procedente de un informe de la CNE, se ve que el diferencial de precios CESUR-OTC en las subastas CESUR 13 a 18 fue, en media de 0,2 €/MWh, menos del 0,4% del precio"

- La diferencia entre el contado y la CESUR reflejaría la "prima de riesgo" que los participantes asumen por cerrar un precio futuro "fijo" con un mercado subyacente extraordinariamente volátil (mucho más volátil que el mercado bursátil) en un bien que no se puede almacenar.

- Otro error es pensar en mercados en términos de un solo participante. Partiendo de esa premisa la única conclusión es la colusión. Imagina que el ofertante A se adjudica la CESUR con una "prima de riesgo" del 10% e imagina que el ofertante B cree que puede ofertar una prima del 8%. ¿Por qué no iba B a quedarse con la subasta?.

Como alternativa a la desconfianza siempre está la solución sencilla de pensar que el nivel del riesgo de vender a precio fijo y cobrar a variable es, justo, el que pone el mercado a ese riesgo

Asimismo donde Jose Pablo Feijoo ve motivo de alegría yo veo motivo de extrema preocupación. El nivel competencia en el segmento minorista es más que preocupante. El segmento pyme (que constituye el tejido empresarial de este país) presenta un amplio margen entre el precio de suministro de energía y el coste estimado de adquisición. Las ofertas que la comercialización libre realiza a este segmento utilizan como referencia la TUR más la penalización que la regulación aplica a los consumidores que no tienen derecho a la TUR y están siendo suministrados por un CUR. Además si como coste estimado de adquisición de la energía se utilizara simplemente el precio spot, los márgenes en todos los segmentos serían más que preocupantes. Asimismo ya que ha incorporado el link al informe de la CNE, sugiero a los lectores de este comentario que echen un vistazo a los Gráficos 31, 32 y 33 (páginas 91 y 92).

Saludos

Ana,

como se explica en la entrada detalladamente el coste de la energía no afecta a la competitividad de las pymes (supone el 1,5% de su base de costes). Es un argumento "agradecido" pero sin base real.

Y tan es así que las pymes son muy reacias a embarcarse en planes de mejora de eficiencia que pueden suponerles ahorros del 20-30% de su factura (es decir, como si fuera un 0.3% de su base de costes) y cuando lo hacen es por motivos medioambientales y de imagen mucho más que económicos.

Tan es así que la mayor parte de nuestros clientes pyme ni siquiera han negociado nunca su suministro energético y, desde luego, no se toman la molestia de subastarlo cada año. Quienes sí lo hacen encuentran en el mercado con facilidad más de 6-7 ofertas competitivas con diferencias de precios del componente energía (único libre) que pueden alcanzar el 15%

Un consejo: si decides dedicarte a vender energía, no se te ocurra vender un contrato de un año a precio fijo (el estándar en el mercado libre) y comprar la energía en el spot (el coste de suministro que tu propones), lo menos que te puede pasar es que no dormirás en todo el año y lo más que todos tus activos acaben en manos de tu banco.

Todas las tarifas crean déficit Miguel Angel, la TUR en la misma medida que las demás y todas lo pagarán a futuro.

El déficit se crea porque las tarifas no cobren los costes regulados reconocidos. La "energía" propiamente dicha no crea déficit desde 2008. No es la TUR la que crea el déficit, es la negativa del gobierno a trasladar a "todas" las tarifas el importe total de los costes regulados (y es así porque, técnicamente, lo único que "decreta" el gobierno es el importe de esos "peajes"). El problema es antiguo y ni se crea ni se modifica substancialmente por los hechos más recientes y por eso conviene buscar la clave en circunstancias que están presentes desde el 2002.

Gracias José Pablo por la aclaración. Me dejas atonito. Porque significa que en el mercado libre tambien se crea deficit. ¿¿Cualquiera de las comercializadoras compra por debajo del "supuesto coste"?? (De este se debiese realizar un verdadero análisis para identificar la realidad del déficit, pese a que tu nos indicas que es el recurso que menos se ha encarecido dentro de las soluciones energeticas) para revender.....No salgo de mi asombro.

Así nunca sabremos la realidad del precio de mercado. Siempre estará condicionado por el interes por parte de cualquier Generadora por engordar precios dentro de lo pagable. Me recuerda, las perversiones que cuando se aplican de forma sostenida, trasladan al precio la mayor capacidad adquisitiva del comprador. Hasta hace poco la vivienda, en breve, me temo, los vehiculos Plan Prever.

Y que resulte más barata, quiza se debe aceptar que las politicas energeticas de favorecer las renovables esten dando algunos resultados. Pese a Gestionarse mal el mercado.

Me repito, lo sé. Que carajal, quizá es momento de cambiar de estrategia, este camino no parece avanzar en buena dirección. ¿Cual? No se, pero otro. Y sin deficit tarifario.

Miguel Angel, es complicado pero no tanto,

a) en "fabricar electrones" no se genera déficit en ningún tipo de tarifa desde 2008 (las comercializadoras venden a los clientes libres a lo que estiman oportuno, como el pan, y los clientes TUR compran los "electrones" al precio CESUR). El gobierno no fija por decreto el precio de los electrones (hasta este diciembre al menos) y por eso no hay "lio".

b) en el transporte de esos electrones + el pago de primas del régimen especial + la financiación de las extrapeninsulares + políticas sociales e industriales + servicio de la deuda, es decir en los "costes regulados" que se cubren con el pago de potencia y las "tarifas de acceso" es donde se genera déficit en TODAS las tarifas.

La razón no es que estos costes sean elevados o no (que podrían serlo). La razón es que el gobierno fija esa parte por decreto y, si sube los precios hasta que cubran los costes reconocidos, la oposición y la opinión pública le "crujen" y aumenta sus posibilidades de perder las próximas elecciones ... en ese caso, ¿qué van a hacer? ... pobres, pues "trampas" ... normal

La solución es institucional: que las tarifas (como el precio del dinero) las fije un órgano independiente y técnico, que ese órgano regulador sea el que sancione comportamientos anticompetitivos, que sus miembros no los nombre el gobierno ... nada que no apliquemos en otras áreas sensibles (poder judicial, regulador bancario, etc...) y nada a lo que los gobiernos no se resistan con uñas y dientes.

Mito 6.

Para calcular el ROE no se puede utilizar el book value y habría que ajustar el beneficio contable. De no ser así pasa lo que dice el texto, que se mide el valor contable y no el económico. O sea, la solución presentada es insuficiente para arreglar el problema. Sería mejor si se utilizara el valor en bolsa.

Al margen de esto, muy interesante el artículo

Como explicaba en otra respuesta, calcular el ROE usando el valor en bolsa lo que hace es "igualar" los ROEs puesto que el mercado "corrige" la pérdida de valor de la inversión real.

Si invierto 100 € (equity) en una máquina que me da 1€ al año el mercado rápidamente corregirá el valor de la máquina al entorno de 10€ (por poner algo). El "ROE" de reproducir el negocio original (de volver a construir la máquina) es lo que me da una idea más precisa de la rentabilidad "intrínseca" de ese negocio y de su sostenibilidad en el futuro (en ausencia de cambios substanciales en los precios del producto o el coste de construir la máquina o la rentabilidad del capital).

Que el valor en bolsa de las eléctricas esté por debajo del Book Value lo que significa es que, hoy en dia, no tendría sentido económico "construir" esa base de activos. Eso no suele ser síntoma de un negocio que captura grandes rentas de posición y abuse de sus clientes. Parece, por los números, que tendría más sentido "construir" la base de activos de EdF, de Centrica o de RWE

El ejemplo de las "licopinas" me parece muy útil:

En ese mercado, la situación descrita no tardaría en cambiar. Sería un gran negocio (para A o cualquier otro empresario) crear una empresa que utilice la tecnología de A y sacar del mercado a B ya que los precios de ésta no serían competitivos.

Los ineficientes (B) cierran y los clientes y las empresas eficientes ganan.

Entiendo que la realidad industrial es más compleja pero asumo el mismo grado de simplificación que su argumento.

Creo que el problema no radica tanto en el carácter oligopolístico del mercado como en las barreras de entrada al mismo.

Claro que, como en la historia de los ciegos que querían saber como era un elefante, esto es solo una observación de una parte mínima del asunto.

No necesariamente Ataun,

ten en cuenta que estamos hablando "solo" de costes variables (en realidad de costes de oportunidad) por lo que la diferencia entre los 5 y los 20 euros podría no ser suficiente para financiar los costes fijos y la inversión de la nueva planta.

Con la planta construida es "más económico" fabricar siempre que el precio esté por encima de los costes variables. Con las plantas "sin construir" los cálculos debo hacerlos con los costes totales (incluido el coste de la inversión) y no "solo" con los variables. Incluso sin barreras de entrada podría no tener sentido construir la planta de "licopinas" que mencionas.

En cualquier caso, como bien dices, aplicado al sector eléctrico, el ejemplo es como "la historia de los ciegos", lo que busca es solamente ilustrar que es mítica la creencia de que un sistema marginalista sea específico del sistema eléctrico.

Perdona Jose Pablo, pero ahora entiendo menos. Hablamos de que la deuda es con las comercializadoras. Por que tengo claro que la producción tiene unos costes, se paga a un precio y me dices que es el acordado y sin déficit.

Y desde que se produce hasta que se entrega la consumidor este paga de menos los peages, osea: trasporte, primas extrapeninsuares, sociales-industriales y deuda....Pues aquí la mayor parte no puede tener costes variables. Entiendaseme:

trasportar cada GW distribuido cuesta hoy casi igual que ayer.

Extrapeninsulares, puede ser mayor ¿A mayor demanda en esos territorios? ¿Con el turismo? ¿Estacional quiza?

Sociales-industriales ¿Crecen si se quema más carbón por la ayudas a la mineria? ¿Cuantos más parados tenemos mas tarifas sociales? ¿Aumentan si incrementamos la capacidad heolica, pero cuanto?

Deuda; cuanto más debemos más vale y si se finacia caro, más tambien.

Justo donde yo veo menos volatilidad, es donde suben los precios. ¿¿¿O mas que menos acumulamos siempre la misma deuda cada año??? Y si es así, blanco y en botella leche. A devolverlo cuanto antes que como poco acumularemos intereses.

No estás desencaminado Miguel Angel,

entre 2002 y 2010 la partida de los costes regulados que más subió porcentualmente fue el "coste de servir la deuda" (un 41%) http://kc3.pwc.es/local/es/kc3/publicaciones.nsf/V1/81E22EFF763BF810C125796400364471/$FILE/10_tema_sector_electrico.pdf (pg 16). Adicionalmente en los últimos años, el servicio de la deuda viene a suponer más del 50% del déficit generado cada año (2.333 m€ de un total de déficit de 4.122 m€ en el año 2012).

En el fondo es como si cada año el sistema cometiese default, renegociase la deuda (por decreto) y añadiera deuda adicional por un importe similar al default cometido.

La deuda no es con las comercializadoras. La deuda, por seguir toda su vida:

a) la generan, formalmente, las actividades reguladas que comentábamos

b) la financian (por decreto y sentencia judicial) las 5 grandes empresas del sector

c) estas empresas venden la deuda a inversores titulizándola, a través del FADE, con la garantía del estado.

(Por cierto en un hecho para mi gusto extraordinariamente grave, que ha pasado desapercibido: el ministro Soria amenazó a las eléctricas con retirar la garantía del estado a esa titulización si recurrían judicialmente los decretos gubernamentales!! ... en una deriva institucional que no debería pasarnos desapercibida, el estado amenaza a alguien con represalias por ejercer su derecho democrático a recurrir a la tutela judicial ... en el ámbito privado, ese comportamiento sería constitutivo de delito)

Pufff....sin querer demonizar a los de siempre....pero no puedo evitarlo. Otra vez dando de comer a los bancos!!! Lo normal si pagas a credito, claro. Pero me pregunto ¿Puede ser que no quiren soltar el negocio? Es una hipoteca sin plazo de vencimiento, extensible y con la garantia de los de siempre (Todos nosotros)

Mira que igual sí necesitamos rescate. Pues es el momento, es más barato que el de las "malas cajas" (hay honrrosas excepciones) Y por el momento es más barato. Porque ¿A cuanto esta el tipo de interes de esta deuda? Seguro que su "prima de riesgo" ha subido tras los últimos meneos.

Por cierto, lo que describo de manera muy simple en el comentario anterior es lo que está pasando con los precios del gas en USA desde el desarrollo de las técnicas de "fracking" para la extracción del "shale gas" y la consecuente puesta en marcha de plantas con dicha tecnología.

Por si alguien se siente tentado de saltar a yugular, no entro en consideraciones de tipo ecológico. Ese sería otro tema y como dijo el descuartizador de Yorkshire: "vamos por partes".

Estoy un poco triste. A punto ha estado de volatilizarse algunos de mis mitos más queridos....

¿de verdad el autor cree que estamos en un feliz sistema de generación-producción de electricidad? ¿de verdad es competitivo? ¿de verdad la política y "los despachos" no influyen como pensamos?

Si me voy a ver la diferencia entre los precios de distintas compañías... oh wait!!! ¡¡hemos encontrado un mercado perfectamente competitivo!! ¿o aplicamos la navaja de Ockam y resulta que es un oligopolio-duro? Yo también quiero invertir en un sector con la tasa de rentabilidad asegurada por el estado. Supongo que me darán el tipo de deuda pública a largo plazo...ah no...¿otro mito?

Muy interesante el artículo, pero ¿imparcial? (...)

Estilpon,

la entrada justo lo que dice es que la política y los despachos son la causa fundamental del problema del déficit.

Para el resto ¿con qué dato no estás de acuerdo?

Si quieres invertir en el sector, mirando los datos, tendría más sentido hacerlo en Francia o en Alemania y, en cualquier caso, parecería más sensato hacerlo en otro sector.

El artículo puede, incluso, estar equivocado ("estar equivocado" siempre es una opción que conviene no descartar demasiado deprisa), pero lo que no tiene ninguna razón para ser es "parcial"

Primero que todo, gracias por el esfuerzo y la clarificación tanto en el texto inicial, como en las respuestas.

Respecto al mito 1, solo indicar que, en mi opinión, "el problema" de los españoles no está en lo que podríamos llamar "disputas intrasistema" entre los agentes del mercado en función de su mix de producción y su capacidad de comercialización. En definitiva, que ese mito es algo creado en parte por las eléctricas tradicionales. Por lo menos coincidimos en lo del mito, quizás no en el resto.

Respecto al mito 2, suponer que un incremento de la tarifa del 27% no es relevante en función de lo que implica para el total de la cesta del consumidor, no me parece adecuado. Siguiendo el mismo método, podemos repreciar todos los productos por orden de solicitud..."que no pasa nada"...Por supuesto, compararlo con otras referencias (IVA, IRPF o PAC), siendo interesante, tampoco me parece formalmente correcto.

En el mito 3 disiento profundamente por una sencilla razón. Efectivamente es una commoditie, pero es regulada por el estado, y eso una diferencia importante respecto a otras.

En realidad, la cuestión se podría transformar en si estamos pagando el precio de la electricidad que producen unos pantanos de la época de Franco (amortizados) a precio de electricidad térmica o de un nuevo ciclo combinado...

y 2,

El índice Herfindahl-Hirschman es un indicador de concentración del mercado, lógicamente relacionado con la "posibilidad" de un funcionamiento oligopólico. Ha sido una aportación interesante, pero no nos indica que NO estén existiendo comportamientos oligopólicos, que esa es la cuestión. Que sea más o menos parecido a otro país puede ser un consuelo o una patente de corso.

Lo mismo podríamos decir del precio, que estando regulado debería fijarse según costes internos "efectivos", no precio internacional...en mi opinión.

En el mito 6, podemos acudir a otras fuentes para comprobar si hay beneficios extraordinarios. No puedo aportar un estudio, pero una simple revisión en la bolsa española de los conceptos de PER y la tasa de rentabilidad vía dividendo de las empresas eléctricas, nos dice que siempre han estado en los primeros puestos, por lo menos en los últimos 30 años. Sí podemos acudir la INE y comprobar que el sector donde los trabajadores perciben mayor salario medio y donde más crecen es el de la energía. Algo implicará esto...

En algún momento comentas la relación respecto al valor contable. En estos momentos, hay sectores enteros de la economía española que tienen valores inferiores a libros...

El otro día repasé las ofertas de precios entre comercializadoras. Un 6% de diferencia de precios...en telefonía o banca hay muchísima más diferencia...

Estilpon,

el mito 2 señala que da igual si es el 27% o el 50% la subida, lo relevante es que son 50€ al mes ... y no es mucho, al menos comparado con el impacto de otras cosas que se aprueban sin pestañear. Existe un análisis muy interesante de Dan Ariely sobre esa irracionalidad (recorrerías más distancia por ahorrarte un 50% de una camisa de 50€ que por ahorrar un 0,5% de un coche nuevo ... pero eso es irracional).

Pero es que, además, el gobierno no te "ahorra" parte del recibo. Solo decide que pidas un crédito para pagarlo. La razón no es "abaratar la luz" (que es falso que la abarate), sospecho que es más sostener posturas demagógicas y evitar "castigos electorales" (eso trata de resaltar el mito).

Respecto al mito 3 algunas matizaciones:

- No usas casi nada en el dia a dia en lo que el precio sea igual al coste: cuando llenas tu depósito de gasolina estás pagando al mismo precio la parte que venga de Arabia Saudita, donde brota solo y lo que viene de las aguas profundas del golfo ... y a nadie le llama eso la atención excepto en el sector eléctrico

- Igualmente nadie se plantea que Iberia le cobre menos al volar en un avión ya amortizado que en uno recién comprado (en el sector eléctrico por lo visto sí)

- "Regulado por el estado" no es una característica del sector: el petróleo también lo está, la alimentación más si cabe, el transporte aereo también ... es un mito que solo la electricidad lo esté

(cont)

(cont)

- Estoy de acuerdo contigo que un índice HHI bajo no demuestra que no existan comportamientos oligopolísticos, pero, estarás de acuerdo, demuestra aún menos que SI existan comportamientos oligopolísticos. Caracterizar este sector como particularmente oligopolístico no se sostiene en las cifras: el sector de las líneas aéreas (considerando IAG como un competidor, lo que parece razonable) tendría HHI de 2000 en barajas y 2200 en el Prat. Tal vez el HHI no mida nada (es bien arbitrario) pero lo que no tiene sentido es substituirlo por el "sentir popular" para evaluar grados de concentración.

Respecto al mito 6 el PER de las compañías eléctricas es tradicionalmente bajo porque no crecen y la política de dividendos (en lo que constituye un "puzzle" que ha movido ríos de "papers") es, en teoría, totalmente irrelevante para el valor de una compañía.

En cualquier caso el mito evita entrar en "valoraciones de bolsa" y hace referencia a las rentabilidades del capital (equity) invertido en construir los activos del balance en su grado actual de amortización (o lo más parecido a eso que se puede estimar mirando el balance de la compañía), valorándolo de forma relativa con otras empresas y todas en el momento actual.

Respecto a los empleados no deja de ser curioso que esa estadística que mencionas existe, es clara y es, además, creible viniendo de un esquema de "marco estable" pero jamás resulta citada ...

Me ha parecido un artículo muy interesante. Coincido plenamente con la opinión del autor: el déficit tarifario se debe a que el Gobierno no ha repercutido al consumidor los costes reconocidos por el propio Gobierno.

Me gustaría hacer una observación: entiendo que el precio mayorista de la energía eléctrica incluye los impuestos directos a la producción de energía. Y digo impuestos porque el tipo varía según la tecnología (carbón, nuclear, hidroeléctrica).

Felicito a los editores por abrir el campo y a Jose Pablo por sus bonitas figuras, compactos argumentos y combativo tono

Para poder comparar las diferentes tecnologias de produccion de la electricidad no se podría calcular cúal es el coste Mwh de cada una incluyendo las subvenciones?

Los comentarios están cerrados.