A la Economía se le suele achacar cierta incapacidad para producir resultados definitivos, en particular, por lo que respecta a la solución de cuestiones sociales. Aceptando que, al igual que les ocurre al resto de los llamados científicos sociales, los economistas no son muy duchos en esta tarea, también hay que reconocer que (algunos) son excelentes señalando errores en la concepción de las políticas públicas.

Las soluciones que ofrecen los economistas a las cuestiones de política económica son controvertidas por varias razones. Una de las principales es la falta de acuerdo sobre la valoración relativa que se debe otorgar a las distintas consecuencias de una determinada acción. (Algunos) economistas, apoyados en la modelización, son bastante transparentes sobre los criterios que utilizan (y los que no) a tales efectos. Pero, desafortunadamente, dichos criterios se suelen reducir a la disyuntiva entre la eficiencia económica y la equidad. Además, incluso con esta simplificación, no se dispone de una métrica indiscutible sobre cuando es preferible más equidad a cambio de menos eficiencia o viceversa (para empezar, ni siquiera hay consenso sobre qué significa “equidad”).

No obstante, (algunos) economistas tienen notables ventajas para la (correcta) interpretación de los datos referidos a fenómenos socioeconómicos y para la (rigurosa) evaluación de las políticas públicas (una presentación excelente sobre los métodos disponibles para afrontar dicha evaluación, aquí). Estas habilidades son muy útiles a la hora de identificar situaciones en las que resulta posible corregir una determinada intervención pública para mejorar simultáneamente el conjunto de objetivos sociales que justifica la aplicación de la misma. Y como los políticos, por incompetencia y/o por irresponsabilidad, suelen utilizar la complejidad de las cuestiones sociales cómo excusa para justificar cualquier decisión, sin tener que recurrir al conocimiento disponible sobre el tema en cuestión y, por tanto, sin saber muy bien lo que hacen, hay muchos ejemplos de medidas de política económica que no sirven a ningún fin social concebible.

Como ejemplo, en esta entrada utilizaré algunos elementos del sistema español de pensiones de jubilación, que ha sido profusamente analizado en otras entradas de este blog, y cuya reforma sigue muy mal orientada, a pesar de la ingente evidencia disponible sobre sus debilidades y sobre las ventajas de posibles alternativas.

Promesas imposibles de cumplir…

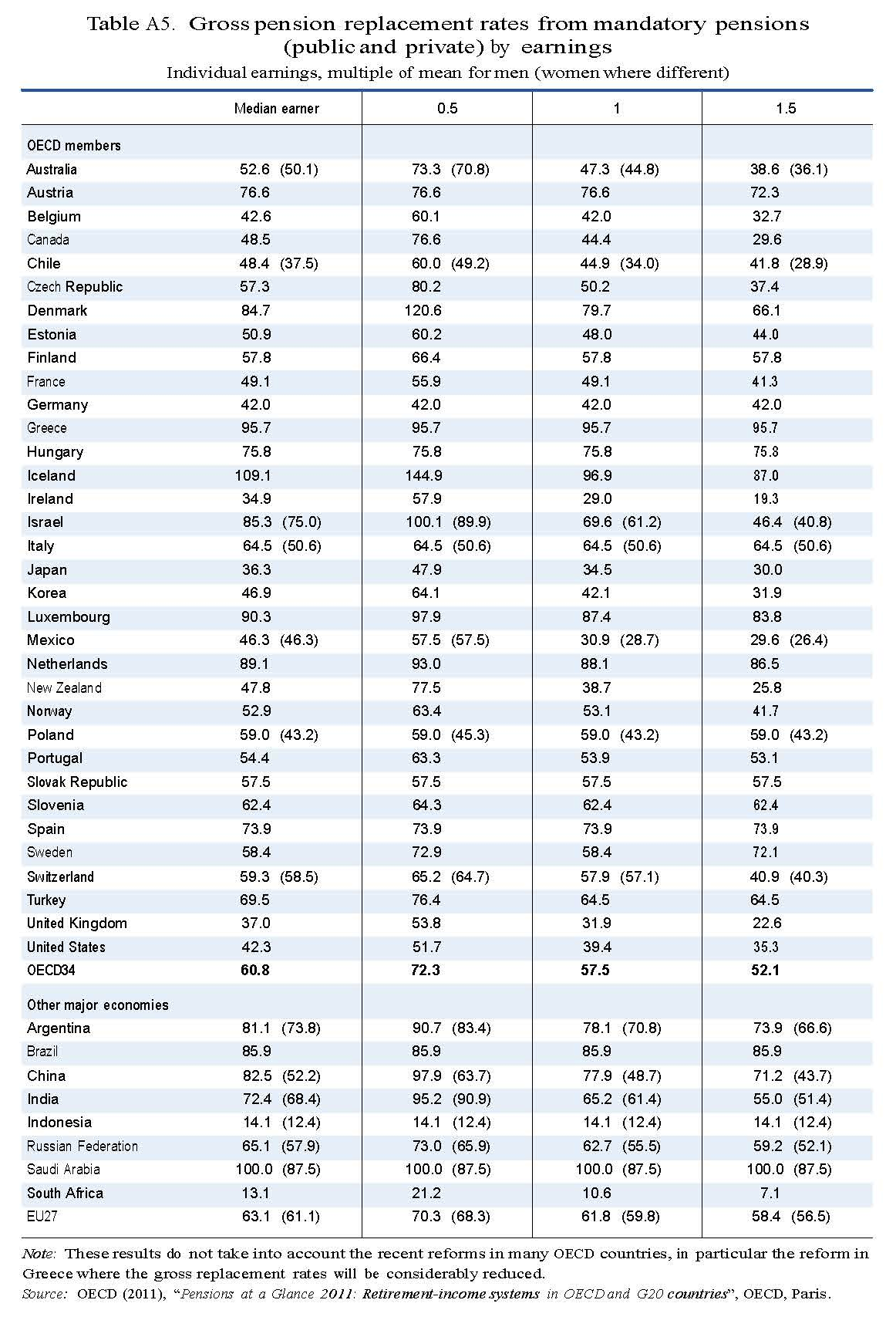

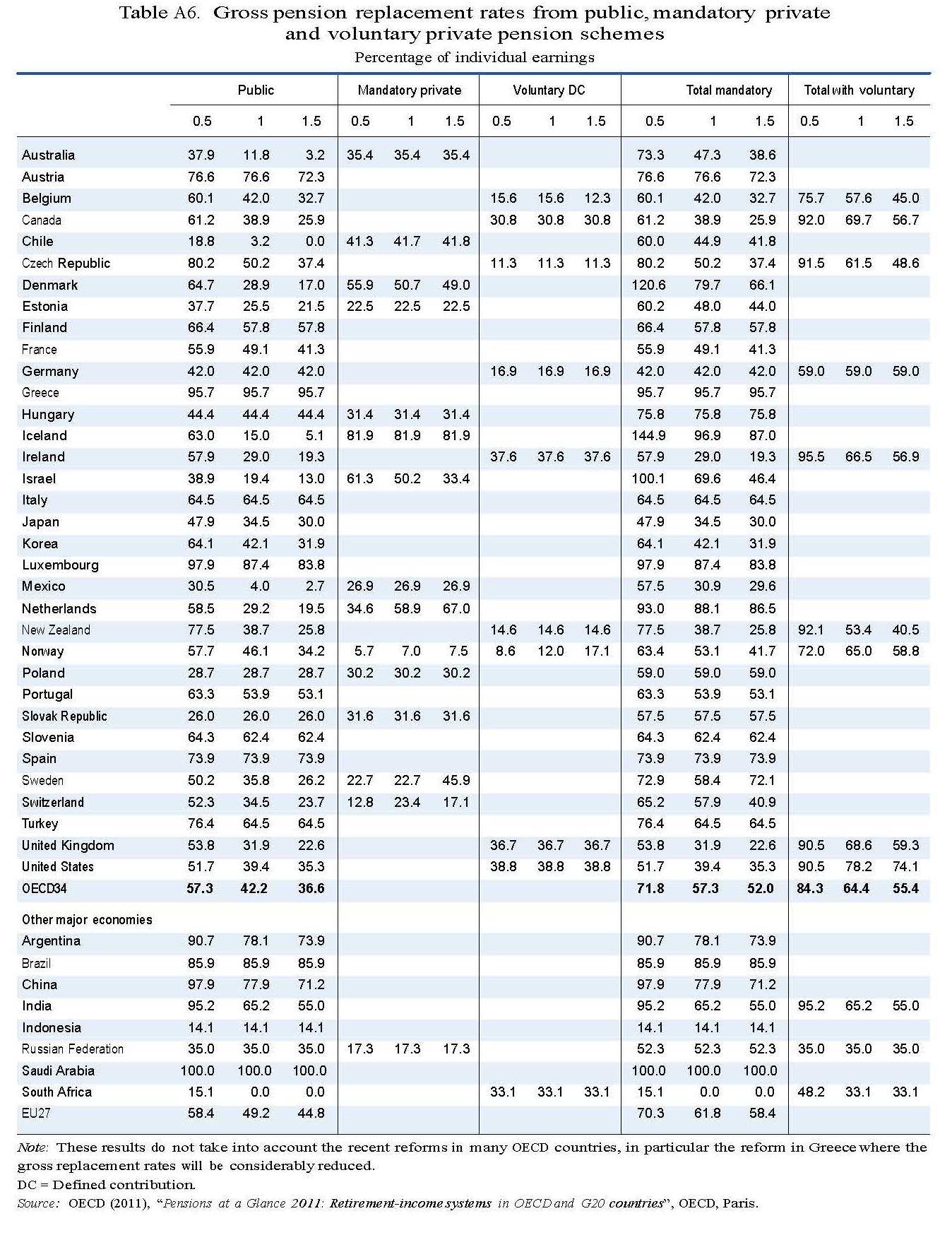

Como se puede apreciar en los Cuadros siguientes, en España las tasas de sustitución de las pensiones (las ratio entre las pensiones y los salarios de personas con distintos niveles de renta e historiales laborales) son de las más elevadas entre los países de la OCDE. (Algunos) economistas han avisado repetidamente de que, solo con transferencias de renta de la población ocupada a la jubilada, no se podrán mantener en los niveles actuales.

Cada vez está más claro que estos avisos van muy bien encaminados. Según la última proyección a largo plazo del INE, la población residente en España (aun suponiendo la llegada de 16,7 millones de inmigrantes, un repunte de la tasa de fecundidad y previsiones de salidas de población al extranjero que parecen conservadoras) sería (en millones de personas):

| 2014 | 2052 | |

| De 16 a 64 años | 30,2 | 20,8 |

| De 16 a 69 años | 32,5 | 23,4 |

| De 65 años y más | 8,3 | 15,2 |

| De 70 años y más | 6,0 | 12,6 |

Es decir que, incluso con una tasa de empleo del 70% (nunca antes vista en España) y contando como población en edad de trabajar a la comprendida entre 16 y 69 años, en 2052 tendríamos 16,4 millones de ocupados (un número muy similar al actual) y 12,6 millones de pensionistas potenciales. En la actualidad el número de pensiones contributivas en vigor es de 9,1 millones, de las que 5,5 millones son de jubilación, y acabaremos el año con una brecha entre ingresos por cotizaciones de ocupados y gasto en en prestaciones contributivas de alrededor de 3 puntos del PIB. Si las proyecciones de población del INE se cumplieran (o no se equivocaran radicalmente), la magnitud de las transferencias de renta de ocupados a jubilados, necesarias para mantener las tasas de cobertura y de sustitución de las pensiones en los niveles actuales, estaría fuera de lo posible.

(Dos advertencias:

1. Habrá comentarios que defenderán que otras hipótesis sobre parámetros demográficos o sobre crecimientos de la productividad y de los impuestos pueden permitir que las tasas de cobertura y de sustitución de las pensiones se mantengan en los niveles actuales. Solo contestaré a ellos si vienen acompañados de los cálculos precisos que se utilizan para alcanzar tal conclusión (o de referencias a estudios que presenten tales cálculos).

2. He buscado, con desesperación, este tipo de estudios (es decir, los que presentan escenarios demográficos y macroeconómicos en los que resulta posible mantener el sistema de pensiones con sus condiciones actuales) y no he encontrado ninguno. Sí hay muchos que concluyen que crecimientos de la tasa de empleo, de la productividad y de los impuestos que están dentro de lo posible, no son suficientes para mantener las tasas de sustitución actuales.)

y muy poco equitativas, cualquiera que sea el criterio que se utilice…

En materia de pensiones, la equidad tiene que ver, en primer lugar, con el tratamiento relativo de las distintas generaciones (equidad intergeneracional) y, en segundo lugar, de las personas de una misma generación (equidad intrageneracional). Si el propio concepto de equidad ya es elusivo, cuando se le añade el calificativo “intergeneracional” resulta especialmente ambiguo, principalmente porque las vicisitudes históricas que afectan al bienestar de cada generación son imprevisibles. Como dice un colega, a algunos les toca disfrutar de los felices años veinte, a otros soportar guerras civiles y mundiales, y a otros transitar durante las movidas de los años ochenta; a unos les toca disfrutar con el Real Madrid de Di Stéfano, a otros con la quinta del Buitre, y a otros contemplar cómo la selección nacional de fútbol gana campeonatos europeos y mundial(es) y disfrutar (o sufrir) con el Barcelona de Guardiola.

Pero, aun admitiendo la dificultad de fijar un objetivo de equidad intergeneracional, lo que no parece razonable, en ningún caso, es que una generación que va a disfrutar de ganancias sin precedentes en la duración de su vida y que ha sido incapaz de garantizar su sustitución por otra de similar tamaño, pueda aspirar a que sea la siguiente generación la que tenga que soportar todo el peso del mantenimiento de la tasa de sustitución de las pensiones en los niveles actuales. (Es también una aspiración estéril, dado que la siguiente generación, en un mundo con costes de movilidad reducidos y un mercado de trabajo transnacional, podrá eludir tal carga fácilmente).

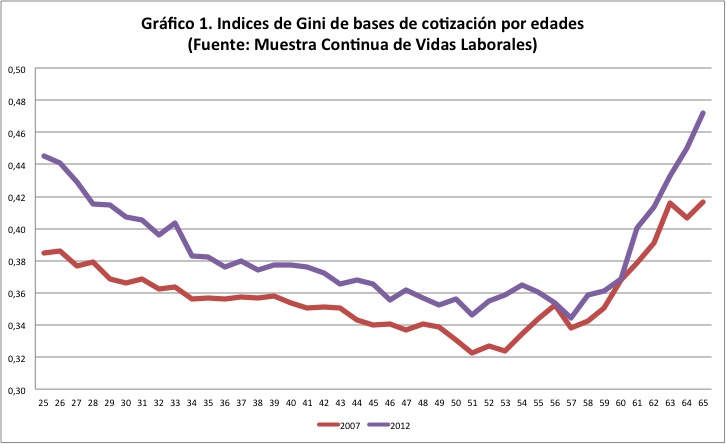

En cuanto al tratamiento relativo de los individuos de una misma generación, el sistema actual es discriminatorio y contiene elementos que contribuyen a la desigualdad de la renta. En primer lugar, no todos los años de cotización tienen el mismo peso en el cálculo de la pensión de jubilación, lo que beneficia (mucho) a los que llegan a los 65 años de edad con alrededor de 35 años de cotización, y perjudica (mucho) a los que concentran sus años de vida laboral en edades más jóvenes. En segundo lugar, tampoco todos los euros cotizados pesan igual, lo que beneficia a los que pueden cotizar más en los años cercanos a la jubilación, y perjudica a los que cotizan más cuando son jóvenes. Y como en los años más cercanos a la jubilación es cuando la desigualdad de las bases de cotización es más elevada (Gráfico 1), el resultado es que la desigualdad de renta entre los jubilados es mucho mayor que la que produciría un sistema que otorgara igual peso a todos los años de cotización y a todos los euros cotizados.

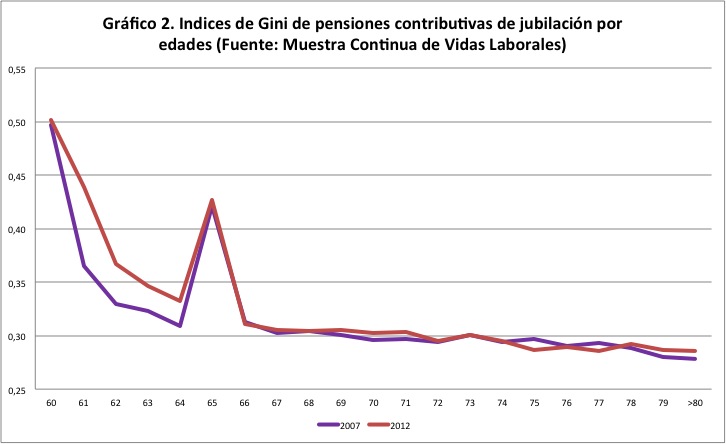

Por otra parte, para reducir la desigualdad hay topes mínimos y máximos a la pensión. Sin embargo, combinados con las (complejas) normas de acceso a la jubilación y de cálculo de las pensiones, estas discontinuidades introducen oportunidades estratégicas que permiten obtener pensiones especialmente elevadas (en relación con el historial de cotización) en el caso de aquellos que puedan elegir su jubilación alrededor de las “edades legales” (hasta ahora, alrededor de 60 para la anticipada y 65 para la normal, cuando los periodos de cotización son suficientemente largos). El resultado es que la desigualdad de las pensiones es especialmente elevada a dichas edades (Gráfico 2).

pero la clase política sigue aparentemente sin darse cuenta

La clase política española debería conocer bien estos problemas. Ha sido enfrentada a ellos casi continuamente, al menos desde mediados de los ochenta del siglo pasado. En 1995 los principales partidos políticos alcanzaron un cierto consenso sobre cómo se debería abordar el proceso de reforma de las pensiones, reflejado en el denominado “Pacto de Toledo”, que ha sido renovado en varias ocasiones. A pesar de ello, cuando las recomendaciones emanadas de tal pacto se han tenido que plasmar en medidas concretas, los resultados han sido bastante magros, lo que sugiere que el acuerdo es más aparente que real, que está condicionado a los réditos de corto plazo que cada grupo político percibe que puede obtener en cada momento, y que su principal objetivo es ocultar a la opinión pública, cuando se estima conveniente, el necesario debate sobre la reforma de las pensiones.

La última reforma, introducida por la Ley 27/2011, es un buen ejemplo de la escasa operatividad del Pacto de Toledo. Era una reforma claramente insuficiente, fruto de la negociación con los sindicatos mayoritarios, más que un intento de mejorar el sistema mediante la aplicación sistemática de las recomendaciones del Pacto de Toledo, que recibió el apoyo de un solo grupo político. Ahora, el actual Gobierno, de otro grupo político que entonces se opuso explícitamente a dicha ley, no solo la asume totalmente sino que, además, la utiliza como punto de partida y la desarrolla introduciendo un Factor de Sostenibilidad y un Índice de Revalorización de las pensiones.

Hay que reconocer que, en esta ocasión, el Gobierno ha estado mucho mejor informado, tras haber solicitado a un Comité de Expertos su opinión sobre cómo diseñar dicho Factor de Sostenibilidad. Enfrentado a tal mandato, (la mayoría de) este comité ofreció una respuesta técnicamente impecable. Pero como el Gobierno hizo una mala pregunta (¿cómo hacer sostenible un sistema de pensiones claramente insostenible, insuficiente y poco equitativo?), en lugar de la que era pertinente (¿cómo reformar el sistema de pensiones para garantizar su sostenibilidad, su suficiencia y mejorar la equidad?), obtuvo una respuesta que, aun siendo plenamente acertada, resulta inútil para corregir las principales deficiencias del sistema. Así, si se aprobara finalmente el proyecto de ley reguladora del Factor de Sostenibilidad y del Índice de Revalorización del Sistema de Pensiones de la Seguridad Social, se podría, en el mejor de los casos, alcanzar la sostenibilidad financiera de las pensiones, aunque no antes de alrededor de finales de la próxima década. Pero, incluso en ese caso improbable, seguiríamos teniendo un sistema de pensiones muy deficiente, agravado, además, por el hecho de que, como consecuencia de la aplicación del nuevo índice de revalorización, los jubilados tendrían que hacer frente a sus necesidades de gasto con pensiones decrecientes en términos reales durante periodos de jubilación más largos.

Hay 17 comentarios

Muy interesante. El fin de semana me debió dejar secuelas porque no entiendo bien las tablas A5 y A6. Qué significan las columnas 0.5, 1 y 1.5?

Gracias

Miguel,

Disculpas. Son niveles de renta correspondientes a 0,5, 1 y 1,5 veces la renta mediana de los trabajadores. Los detalles se explican en la publicación de la OCDE de donde se toman las tablas.

Saludos,

JdM

Muchas gracias por abrirnos los ojos con este interesante, aunque descorazonador post para los que aún nos faltan unos años para alcanzar la edad de jubilación.

Para arreglar la cuestión propongo una especie de sistema de Ponzi: que cada generación vaya cargando a la siguiente su gasto en pensiones y, cuando llegue el día del Juicio Final, que la siguiente se haga cargo de todos los gastos. ¿No es hacia donde vamos?

“Las soluciones que ofrecen los economistas a las cuestiones de política económica son controvertidas por varias razones”

En efecto. Quizás por esto D. Mercado, tras recordarnos problemas demográficos y de equidad tanto entre generaciones como dentro de la misma cohorte, no nos ofrece ninguna.

Ya sabemos que es un asunto complejo, que depende de muchas variables-además de las demográficas hay que considerar el crecimiento de la productividad, del empleo, del importe de las pensiones, de la tasa de ahorro, de los impuestos que se consideren oportunos dedicar a su financiación…- y de que afecta también a muchos otros aspectos de la economía, como el mercado de trabajo. Pero si se elige este tema como ejemplo-elección realizada, se supone, por el propio autor- se debería decir algo al respecto.

Saludos.

P.S.

Parece que “los Ginis” de los jubilados son menores que los de la población activa, por lo que, en este aspecto, el sistema actual es mas bien progresivo.

P.S.2

Seguramente los jubilados que siguen este blog no estarán muy de acuerdo en que están obteniendo “ganancias sin precedentes”.

KEyNES,

1. La entrada va de errores y problemas, no de soluciones. Pero si quiere una propuesta de reforma de pensiones, yo me sigo apuntando a esta: http://www.fedea.net/propuestas_b/pensiones/pdf/propuesta_pensiones.pdf

2. Por supuesto que hay que considerar muchas variables. Así lo hacen los (buenos) estudios que tratan del tema. Sigo esperando UNA referencia a uno de ellos que demuestre como se puede mantener el sistema en las condiciones actuales.

3. No niego que haya elementos del sistema que reduzcan la desigualdad. Lo que se dice es que eso ocurre después de que otros elementos del sistema la aumenten. Y a mi los indices de Gini de las pensiones me parecen muy elevados, especialmente a los 60 y 65 años.

4. Se habla de "ganancias sin precedentes en la duración de la vida". Esto es factual. Repase las estadísticas de mortalidad.

Saludos,

JdM

La propuesta que se menciona no toca el asunto de las pensiones de viudedad. Tampoco lo hace el post.

Una parte considerable de las pensiones contributivas que no son de jubilación supongo que son las de viudedad (y supongo que la mahyor parte del resto serán de invalidez). Dado que en absoluto son residuales, sino que aparecen como una parte importante del total, tanto las críticas al sistema como cualquier propuesta de reforma debería mencionarlas, me parece

Aloe,

Gracias por el comentario. En el sistema actual, la pensión de viudedad es una extensión de la pensión (contributiva) de jubilación que disfruta el cónyuge o cónyuges supervivientes. Por tanto, todos los errores de la manera en que se calculan las bases reguladoras de las pensiones que se mencionan en el post son también aplicables a las pensiones de viudedad. Otra cuestión es su finalidad. En un mundo de hogares tradicionales estables donde trabaja solo uno de los cónyuges, tenia sentido la existencia de pensiones de viudedad. En un mundo donde la tasa de actividad de ambos miembros de la pareja es similar y en el que las parejas son inestables, la pensión de viudedad deja de tener su razón de ser. Por esto y también por la tendencia inevitable hacia la reducción de la generosidad de las pensiones de jubilación, es por lo que se está considerando que las pensiones de viudedad pasen a ser asistenciales en lugar de contributivas, es decir, que las cobren solo los cónyuges supervivientes que no tengan otras fuentes de renta.

Saludos,

JdM

"el resultado es que la desigualdad de renta entre los jubilados es mucho mayor que la que produciría un sistema que otorgara igual peso a todos los años de cotización y a todos los euros cotizados." ... de facto, parecería justo que pesaran mucho más los años iniciales de cotización por pura lógica financiera: aunque el "que las cantidades que cotizo financian mi propia jubilación" es, desde luego, una ficción en un sistema de reparto, no deja de ser una ficción escrita en piedra en la mente de los cotizantes ... de forma coherente con esa ficción a los primeros años de cotización se les debería aplicar una tasa de actualización financiera mucho más alta para decidir su "valor neto" en el momento de la jubilación ... es decir, deberían pesar más ... lástima de ficción!!

Un sistema que nadie tiene la responsabilidad de capitalizar y quienes deciden sobre las salidas (políticos) tienen un incentivo perverso, JAMAS tendrá solución ... no importa la evidencia de las cifras o el ingenio de los (impotentes) economistas dedicados a pensar y proponer su solución

Suele pasarle a los que ignoran las restricciones presupuestarias

Otros sin embargo se recrean utilizando esas restricciones a modo de cilicio. A ver si hay suerte y alguna vez conseguimos arrinconar a ese 30% de amargados que amargan (http://www.yorokobu.es/somos-generosos-por-defecto/)

Para poder seguir pagando las pensiones, a las tasas de sustitución actuales, lo que se necesitará es, al menos, un 40% de jubilados que renuncien a su pensión. Cuando crea haberlos encontrado, avise.

1. "Llevan varías de esas décadas con el mismo cuento y todavía no ha pasado nada": Pregunte a los pensionistas qué ha pasado con el poder adquisitivo de las pensiones y qué esperan que pase en los próximos años.

2. Parece que desprecia la tecnocracia por recordar que las cuentas tienen que cuadrar. Y la teocracia va de encomendarse a algún dios, normalmente a los que proveen de maná. En esto, no tienen nada que ver.

En la entrada se cita el número de pensionistas en la actualidad y los tamaños de la población en edad de trabajar y en edad de jubilación en la actualidad y en el futuro. Si quiere el número de cotizantes y pensionistas en el futuro, solo tiene que hacer un par de multiplicaciones.

Cuando dices que una generación no se ha preocupado de preparar a la siguiente para asegurarse la continuidad ¿Crees sería un buen incentivo fijar que un porcentaje de la pensión se pague con un porcentaje de las contribuciones de los hijos directos?

No. Estas transferencias intrafamiliares deben dejarse al margen de la intervención pública. Pero, si se piensa que tener hijos es, en parte, una contribución al bien social, lo que debería hacerse y, de hecho, se hace en algunos países, es que los padres, independientemente de si tienen un empleo o no, obtengan puntos de cotización extra a tener en cuenta en el cálculo de su futura pensión.

Esto es muy sencillo, que decida el pueblo democráticamente qué prefiere, un sistema en el que no tiene garantizada la pensión, capitalización. O un sistema en el que el estado, financiado por todos garantiza unos mínimos de pensión vía cotizaciones, independientemente de lo que esa persona haya podido ahorrar a lo largo de su vida, reparto.

Dado que la mayor parte de la población tiene sueldos de miseria creo que está claro lo que la gente votaría y creo que está claro de donde se debería sacar el dinero. Hacer que las empresas paguen auténticamente el impuesto de sociedades y meter mano a esa banca voraz que solo quiere imponer sistemas de capitalización para cobrar sus jugosas comisiones.

No es tan sencillo. De hecho, es mas importante discutir si las pensiones han de ser de prestación definida o de cotización definida, mas que reparto frente a capitalización.

Y en sus afirmaciones tan categóricas hay tres errores de bulto:

1 la relativa a las definiciones de sistemas de capitalización y de reparto.

2, la relativa al nivel de los sueldos de la "mayoría".

3, Pensar que solo con el impuesto de sociedades se pueden financiar las pensiones.

Los comentarios están cerrados.