La economía española lleva años sumida en el estancamiento, tratando de corregir sus desequilibrios más importantes. En los dos próximos posts analizo este proceso teniendo en cuenta la principal restricción a la que se enfrenta nuestra economía: el frenazo de la financiación exterior. Esta restricción es diferente a la que afrontan otras economías también en crisis porque nos obliga a aumentar significativamente nuestra producción de bienes comerciables. La inevitabilidad de esta reasignación no es siempre bien entendida y tampoco sabemos muy bien que instrumentos son los más adecuados para culminarla con éxito, es decir más rápidamente y con un menor coste social del que está suponiendo por el momento.

El debate sobre la austeridad fiscal se está inclinando en favor de aflojar el ritmo de consolidación de la deuda pública, al tiempo que el propio BCE está sometido a una notable presión interna y externa para que adopte una política monetaria más agresiva. Hacerlo supondrá un alivio indudable para la economía española, pero no hay que esperar milagros de una eventual corrección en la orientación de la política macroeconómica, ni exagerar su incidencia en el proceso de ajuste que nuestra economía tiene que abordar.

Para entender la naturaleza de las limitaciones más relevantes a las que se enfrenta cada economía es suficiente con tener en cuenta un par de identidades macroeconómicas y un poco, sólo un poco, de teoría. El argumento central de muchos economistas contrarios a la austeridad parte de la identidad básica de contabilidad nacional en una economía abierta que nos dice que la suma del ahorro neto de todos los agentes económicos es igual acero. Esto quiere decir que la suma del superávit público -ingresos menos gasto público- y el privado -ahorro menos inversión- ha de ser igual a nuestras exportaciones netas. Esta simple identidad nos da algunas pistas de cómo debe proceder el proceso de eliminación de deuda acumulada durante años en algunas economías.

Por razones diferentes la financiación exterior no es, al menos como primera aproximación, el problema más acuciante de la Unión Europea en su conjunto, ni de Estados Unidos o Japón. En este último caso porque es un prestamista neto al resto del mundo; en el caso de EEUU porque los inversores internacionales siguen estando dispuestos a financiar a un precio razonable los instrumentos de deuda que el gobierno, las familias y las empresas sacan al mercado; y en Europa porque el saldo exterior conjunto ha estado tradicionalmente cercano al equilibrio con lo que su posición exterior neta -activos netos con respecto al resto del mundo- no es muy preocupante. Además, la estrategia de una mejora significativa y simultánea de las balanzas comerciales de estas tres grandes regiones del mundo podría desembocar en una guerra de divisas y en una recesión global.

En estas economías en las que mejorar la balanza comercial no es una prioridad, el problema macroeconómico más urgente es la recomposición del ahorro interno entre el sector público y el privado. Donde la crisis es fundamentalmente un problema de deuda privada, tienen razón quienes defienden que para evitar que el desendeudamiento de este sector genere una profunda recesión hay que utilizar la capacidad compensadora del saldo público. Al fin y al cabo, por difíciles que sean las condiciones de acceso al mercado financiero estas siempre parecen mejores para los gobiernos que para empresas y familias. Este el caso sobre todo de Estados Unidos y en menor medida de la Unión Europea. En Japón la naturaleza del problema es casi la opuesta ya que el sector más endeudado es el sector público, por lo que la expansión pasa por animar el gasto del sector privado, y a ello se dirige su nueva y agresiva política monetaria que persigue movilizar el ahorro que fundamentalmente las empresas han acumulado en grandes cantidades durante los últimos años.

Pero el problema de la economía española es diferente. Nuestra deuda neta con el resto del mundo se ha multiplicado en porcentaje del PIB casi por tres entre 1997 y 2007 y ha seguido creciendo rápidamente durante la crisis hasta casi el 90% del PIB. Como discutía aquí, el fraccionamiento de los mercados financieros tras la crisis ha generado algo similar a un “sudden stop” que sólo está siendo paliado por las ayudas del BCE. Pero esta es una solución provisional, que nos tiene sujetos a las condiciones de nuestros prestamistas públicos y al riesgo de cualquier recrudecimiento de las dificultades financieras internacionales. Por ello lo más urgente es mejorar nuestra posición exterior neta, es decir revertir los saldos de cuenta corriente -en particular las exportaciones netas ya que las transferencias de renta seguirán siendo negativas durante mucho tiempo debido al pago de intereses de la deuda externa. Esa es en la práctica la restricción más importante que afronta la economía española en la actualidad, más allá de la compensación entre el endeudamiento público y privado.

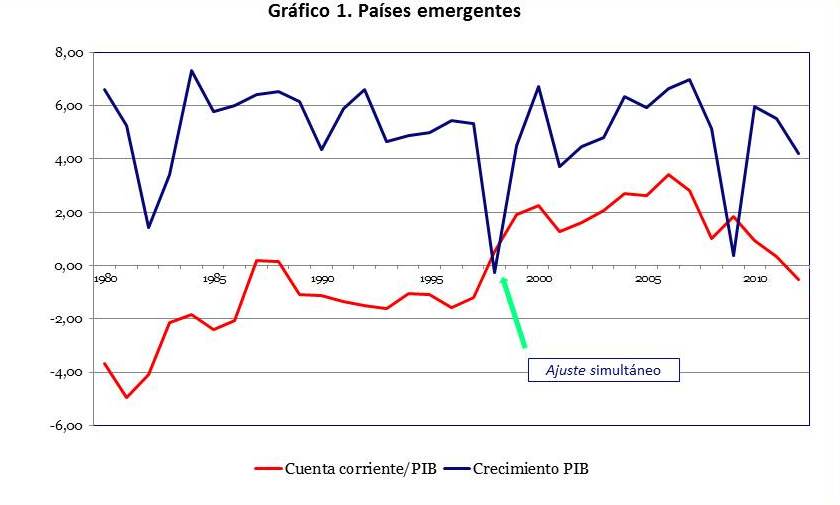

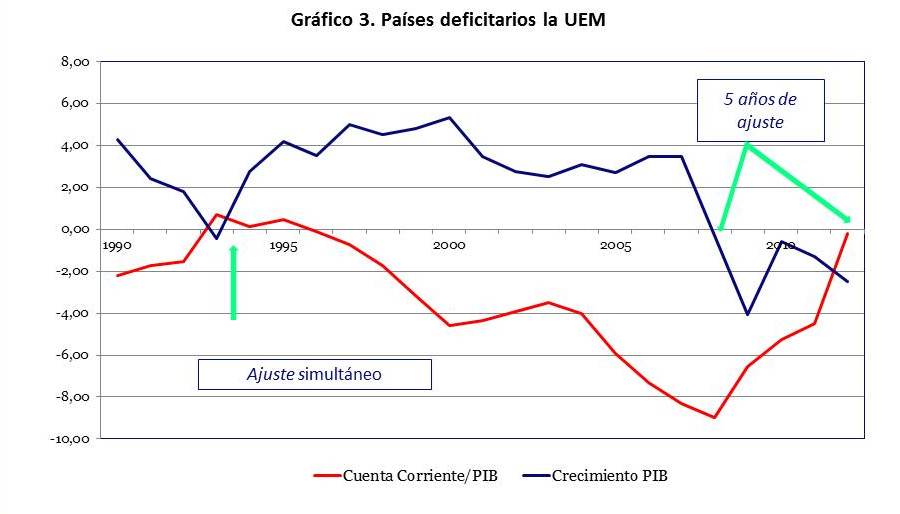

Una corrección simétrica de los desequilibrios en la que colaborasen los países con superávit comercial haría más fácil nuestra tarea, pero para España revertir el signo de la balanza comercial de forma significativa y duradera no es una opción sino una condición necesaria para poder recuperar el crédito y la actividad económica con cierta normalidad. De hecho este patrón es familiar a escala internacional. Las crisis financieras han venido inevitablemente seguidas por un cambio de signo de la cuenta corriente en los países más endeudados –gráficos 1, 2 y 3. Este fue más rápido y acusado en los países emergentes o incluso en los países de la actual Eurozona en los noventa con un tipo de cambio flexible, pero incluso sin él los países bálticos han sido capaces de culminarlo de forma relativamente rápida tras la crisis reciente, lo que no está sucediendo entre los periféricos de la UEM cinco años después del inicio de la crisis.

Una sencilla manipulación de las identidades de contabilidad nacional nos dice que las exportaciones netas son iguales a la diferencia entre la producción y el gasto doméstico en bienes comerciables. Por tanto el desapalancamiento forzado de la economía española pasa inevitablemente por aumentar la producción o reducir la demanda interna de este tipo de bienes. Esta última estrategia sólo puede llevar a una recesión más profunda, por lo que el verdadero reto es aumentar la producción de bienes comerciables atrayendo hacia este sector recursos ahora desempleados o favoreciendo la reasignación desde otros sectores de la economía.

Los principales factores que determinan el empleo en este sector son el coste laboral unitario, el margen del precio sobre dicho coste, el precio internacional de dichos bienes y el tipo de cambio nominal. De estos determinantes el precio internacional –que depende de la demanda mundial de este tipo de bienes- y la devaluación nominal quedan fuera de nuestras posibilidades de decisión y dependen más de la combinación de políticas fiscales y monetarias a nivel internacional que se aplique en los próximos meses. Por tanto a corto plazo el peso fundamental de la devaluación real que la economía necesita para adaptarse a la limitación de la financiación internacional debe repartirse entre la contribución de los salarios y de los márgenes de beneficios. Un análisis similar puede aplicarse al coste de uso del capital en el sector de bienes comerciables, pero haré abstracción de este factor ya que presenta unas condiciones muy diferentes a las del factor trabajo en lo relativo a exceso de oferta y movilidad, por lo que un análisis adecuado debería tener en cuenta la reacción de la oferta del mismo lo que requeriría un marco teórico más elaborado.

Al menos desde el inicio del Euro costes laborales unitarios y márgenes han contribuido a partes iguales a generar el diferencial de dos puntos entre la inflación de la economía española y la de la Unión Europea y a la consiguiente pérdida de competitividad de nuestra economía -Angelini, Dieppe y Pierluigi. Pero, ¿están contribuyendo también de forma equitativa a la corrección? Por el momento no es así. El ajuste está recayendo básicamente sobre los salarios y la productividad aparente del trabajo –es decir sobre el empleo- con una menor respuesta de los márgenes de beneficios. Esta adaptación desigual tiene una repercusión negativa sobre la distribución de la renta, así como otras implicaciones macroeconómicas y unas casusas complejas, que tienen que ver con características de los mercados y también con la propia restricción de crédito. Profundizaré en ello en un próximo post.

Hay 39 comentarios

Javier,

Como ferviente seguidor del enfoque de los balances sectoriales popularizado por W.Godley, agradezco que lo adoptes en este post. Además, el enfoque contable se ha revelado mas útil para predecir la actual crisis que los enfoques mas tradicionales/ortodoxos. Ver:

http://mpra.ub.uni-muenchen.de/15892/1/MPRA_paper_15892.pdf

Incluso el superortodoxo Banco de Inglaterra está empezando a adoptarlo. Ver:

http://www.bankofengland.co.uk/publications/Documents/fsr/fs_paper10.pdf

Aunque espero comentar tus siguientes entradas con mayor detalle, no hay que olvidar que los EEUU tienen moneda y Banco Central propios y un tipo de cambio flexible. En estas condiciones es, por definición, imposible que pueda impagar su deuda denominada en $USA-otra cosa es la deuda externa, que es muy reducida. Lo mismo puede decirse de Japón y del Reino Unido. Así que ¡ojo con las comparaciones internacionales!

Saludos.

P.S.

Aunque veo que vas a centrarte en la salida”mercantilista”-modelo alemán, empobrecer al vecino- no hay que olvidar, en línea con el enfoque contable mencionado, que el crecimiento puede venir del resto de los sectores, lo que incluye-pecado keynesiano-al sector público. Esto dá mucho mayor juego, pues, a nivel global, las exportaciones netas siempre son nulas-lo que unos exportan coincide,inexorablemente, co lo que otrs importan.

KE y NES

Entiendo lo que dices sobre el juego de suma cero. Pero no todos tienen el mismo problema de financiación exterior que nosotros. Por eso lo planteo como algo ineludible para la economía española, a corto y a largo plazo. Otros países tienen unos problemas de recomposición del ahorro interno que no requiere un ajuste exterior.

Eso de que las exportaciones mundiales netas son siempre nulas es mucho decir. En realidad jamás son nulas.

Si yo debo 1000 euros a Francia porque he importado por 1000 euros y no le he mandado oro, chorizos, o dólares para "pagar", el año siguiente le deberé 1030 euros y si ese segundo año saldo con ellos es porque habré exportado 1030 euros en forma de chorizo. Y así, sin cuadrar, año tras año.

Como los intereses de la deuda NO SON balanza comercial, o sea, que NO SON exportaciones ni importaciones, entonces las exportaciones mundiales netas nunca serán equivalentes a cero.

Esto equivale a decir que aunque lo que todas las empresas del mundo vendan sea igual a lo que todos los compradores compren, la suma de resultados contables mundiales no será cero jamás. Si fuese así todo sería tan fácil...

Los empresarios quieren mantener los márgenes y bajar los salarios todo lo que puedan (a poder ser hasta límite de subsistencia) porque es así como en su cálculo maximizan el beneficio.

Y en eso están con la ayuda del gobierno y de ciertos economistas.

Con la actual política y la capacidad material y humana disponibles, es imposible producir y consumir más. Por otro lado, pretender un crecimiento de las exportaciones en un contexto de regresión económica de nuestros principales clientes es una quimera. Solo creando un tejido industrial y empresarial moderno y potente, que cubra las necesidades de nuestro consumo a partir de productos internos, se podrá salir de ésta y formar una nueva clase empresarial. Para eso tenemos que crear un sistema de crédito estatal ágil y suficiente, para provocar la creación de empresas innovadoras y productivas, que no tengan que ver con el comercio minorista.

¿Qué se necesita para conseguirlo?

Lo de siempre: una nueva masa monetaria.

Ya sé que eso suena a proteccionismo, pero ni de lejos lo es.

Pau

No es que suene a proteccionismo es que viola una identidad contable. Si nuestra posición exterior neta debe mejorar porque tenemos dificultad para financiar nuestra enorme deuda externa, lo puedes pintar como quieras pero el consumo y la producción doméstica de bienes no comerciables no tienen mucho que ver. Por supuesto si aumenta esta producción se reducirá el desempleo y estaremos mucho mejor, pero si no aumentamos el diferencial entre lo que gastamos en comerciables y lo que producimos en este sector, no habrá manera de financiar muchas de las actividades que ahora dependen del crédito externo por nuestra falta de ahorro doméstico en el pasado.

Hay deflación de activos. Los márgenes se están reduciendo porque el poder de compra de las familias es próximo a cero.

Si toda la UE propone como solución exportar...mientras se recorta por todos lados...a quién vendemos?. Esa es la solución para los 6 millones camino de 7 de parados?.

Entiendo que la deuda crece y que si una familia asiste a cómo su principal activo de ahorro, la vivienda, se deprecia mes a mes...bajan salarios, o paro, suben impuestos....

No me vale. Eso de exportar es un cuento chino. Por ahí no va la cosa. Además, sospecho que si el país estuviese "normalizado", volveríamos a comprar más fuera que vender...

Cuando estudiaba en EGB recuerdo que nos decían que la balanza de pagos del país se equilibraba por el aporte de divisas del turismo. Y no ha cambiado.

En mi opinión, el 90% de los economistas no aportan nada y no tienen ni idea de qué hacer con el país. Así que no me extraña que el sr. Rajoy tampoco.

El cuento chino es pretender que un país puede consumir más de lo que produce, o sea, tener déficit comercial, de forma indefinida. La única forma de que eso sea posible es que el resto del mundo sufra un arrebato inexplicable de benevolencia hacia nosotros, y nos dé cosas que han producido ellos para que las consumamos nosotros, a cambio de nada. Que es como decir que a los españoles cuando van por el mundo les perdonan la cuenta por el hecho de ser españoles. Personalmente, nunca me ha pasado. ¿A ti sí?

Hemos consumido de más alentado por lo que se ha explicado por activa y pasiva: crédito fácil, bonanza ficticia y expectativas "audaces".

Boom inmobiliarios...el primero no ha sido el español...caso sueco, japonés, americano, etc. Formas de resolverlo: muchas. Unas, de forma más rápida y menos dañina y otras, como la española, dejando muchos muertos por el camino.

No se preocupe: yo pago todo lo que compro. No es tan simplista el tema de cómo sacar adelante el país.

Luis

Creo que lo que te dijeron en EGB no es del todo correcto. Con turismo y todo hemos estado durante años con un déficit de cuenta corriente cercano al 10% del PIB. Casi un record mundial. Y eso se ha equilibrado por la entrada de capital extranjero para financiar nuestro exceso de gasto doméstico sobre la producción. Hemos acumulado más del 200% de nuestro PIB en deuda bruta y ahora básicamente –exagerando un poco- nos financia el BCE. Y esto no se puede mantener mucho tiempo. Para empezar a devolver lo que debemos, e ir reduciendo esta dependencia exterior, no hay otra que aumentar la producción de bienes que podamos exportar –o reducir nuestro consumo en los mismos lo que implica una recesión.

La salida de la crisis vía exportaciones es una vía muerta. Los clientes principales de España están en una situación de demanda o débil o paupérrima. Sin la capacidad de modificar el tipo de cambio estamos en franca desventaja fuera de la zona euro. Por otra parte en tu análisis me da la sensación, no se si equivocada, que dejas de lado el factor energía que es fundamental. Los países en peores condiciones son los más dependientes energéticamente, como España, Italia, Grecia, Portugal... con una intensidad energética elevada en comparación con otros competidores. La economía no es más que un superávit energético, la cantidad de trabajo (W) por unidad de tiempo que puedas realizar (potencia) es lo que determina finalmente tu output. España con niveles relativamente elevados de precio de los combustibles fósiles que son casi el 80% de la energía primaria consumida y una generación de energía eléctrica (carrier) absolutamente distorsionada por un mercado oligopolista donde los riesgos de inversión son traspasados a los consumidores con la anuencia del regulador, y además sin financiación para cambiar la estructura productiva la reducción de costes salariales tiene mucho más efecto en la reducción de la demanda agregada que en la ganancia de competitividad.

Jorge Llanos

Nuestra dependencia energética con respecto al exterior no hace sino agravar nuestro problema de financiación internacional. Estoy de acuerdo contigo en que ese es un cuello de botella en nuestro desarrollo y que es necesaria una regulación más adecuada del sector. Pero eso no hace sino más necesario mejorar nuestra capacidad exportadora en otros sectores y eso además sin un tipo de cambio nominal que tocar.

El problema que le veo es que para mejorar sustancialmente nuestra intensidad energética, obtener más con menos energía necesitamos primero una inversión en capital físico que requiere acceso a una financiación que no existe ni se la espera. Si la demanda mundial creciera de forma robusta, cuestión que no alcanzo a ver, eso presionaría la demanda de materias primas, esencialmente las energéticas. Dado que no existe capacidad de aumentar la oferta de energía primaria barata, la energía que se aporta en estos momentos es cara (tight oil, shale gas, arenas bituminosas... los llamado "all liquids" y apenas compensa el declive de la energía barata (crudo y gas convencional) nuestra deficiente estructura productiva (mala dotación de capital físico y oligopolios con escasa competencia) se resentiría en mayor medida que otra economías más eficientes o que utilizan en mayor medida energías primarias como el carbón (pienso esencialmente en China). En otras palabras rápidamente volveríamos a ser poco competitivos y necesitaríamos bajar aún más los salarios (circulo vicioso). Es evidente que la escasez energética afectará a todos, pero a los más débiles primero y me temo que en eso estamos a la cabeza. http://ourfiniteworld.com/2013/04/30/reaching-oil-limits-new-paradigms-are-needed/

Las exportaciones son necesarias para la economía de una pais, para su bienestar, unicamente en la medida que le permitan importar los bienes necesarios para un nivel de vida deseado..

En mi opinión, todo volumen de exportación que exceda ese nivel, es un despilfarro ya que representa el uso de recursos domésticos para producir unos bienes que serán disfrutados por los foráneos a cambio de nada. Bueno, no exactamente. A cambio de crédito; teórico poder de compra futuro. Es el sueño de ese rentista que todos llevamos dentro; retirarse algún día y vivir sin pegar ni clavo, gracias a los réditos que reportan esos instrumentos financieros atesorados en el pasado.

Los países con superávit comercial son enfermos del interés compuesto. No van a empeorar sus balances financieros de manera voluntaria, concertadamente con el deudor, como ´sugieres en tu post.

La posición acreedora de la inversión internacional neta de España es de una dimensión descomunal.

Los acreedores quieren seguir obteniendo ingresos y, a pesar de que el país está con la lengua fuera, mejorando a la velocidad de un rayo su balanza exterior, , en 2012 no hemos podido ni cubrir las rentas que transferimos al resto del mundo.

Yo lo llamo servidumbre.

También hay servidumbre nacional: Los intereses netos obtenidos por el sector financiero español han mejorado ininterrumpidamente desde el año 2009.

¿Qué harán las exportaciones por ésto?

garygoogly

¿Qué harán las exportaciones por esto? Pues básicamente permitirnos devolver todo lo que gastamos de más –es decir por encima de nuestra producción- en el pasado. Y además, debido a nuestra escasez de ahorro doméstico, ayudarnos a atraer crédito para que muchas de nuestras actividades sigan funcionando.

A veces parece que olvidemos que no partimos de cero. Si fuéramos una economía sin deuda externa neta podríamos permitirnos otras opciones. Pero ahora hay que pagar y la única posibilidad es seguir dependiendo de la financiación del BCE -¿hasta cuándo?- o hacer default en la deuda privada y pública.

Estimado Javier,

no creo que haya salida para economia española sin renegociación de la deuda.

De hecho, no hay que yo sepa ejemplos en la historia de países con una deuda exterior denominada en moneda estranjera (moneda cuya emisión el país deudor no controla) de la dimensión de la española que hayan conseguido evitar una restructuración de la misma o directamente un default. Para más detalles: http://cubismeconomics.blogspot.co.uk/

Picasso

En cierta medida estamos asistiendo ya a una forma de reestructuración. Los préstamos masivos del BCE a nuestro sistema financiero –además del rescate del mismo- que ahora pueden ampliarse al sector productivo están permitiéndonos ganar tiempo. Sin ellos ya habríamos tenido que proceder hace tiempo a no pagar o a renegociar una quita formal.

Sin duda, Javier. El "sudden stop" ya ha ocurrido en 2010/2011.

Pero en algun momento la reestructuración implicita tiene que pasar a explicita. Eso solamente no ha ocurrido, porque si los acreedores (UE) lo permitira España dejaria de tener pressión para hacer reformas. Dado que es muy improbable (yo diria imposible) que el proceso de reformas se extenda por más que otros 2-3 años (la base social de apoyo a las reformas tendrá a ser cada vez menor), la reestructuración formal tiene que ocurrior en los próximos 24-36 meses.

Muy frecuentemente se menciona que la reducción de costes salariales tiene un impacto importante en el aumento de nuestra competitividad.

Pregunto: cuanto será el costo de nuestra burocracia en nuestra competitividad? No podrá aumentarse ésta mediante la reducción del costo burocrático? Porque, especialmente en las pequeñas empresas, los costos burocráticos parecen incidir muy negativamente . . .

Y aunque ciertamente las pequeñas empresas también tienen envergadura económica pequeña, su multiplicidad y capacidad de adaptación a mercados variables puede que las haga especialmente hábiles para explotar los nichos especiales que se encuentran en mercados extranjeros . . .

Fredo

Efectivamente, los costes de una administración pública poco eficiente también influyen como otro tipo de costes. La reforma de la administración pública es otra más que está pendiente y que se está produciendo con cuentagotas. Lamentablemente es más fácil y rápido, aunque más costoso socialmente, reducir el coste laboral.

No estoy de acuerdo con la afirmación de que :

Esto quiere decir que la suma del superávit público -ingresos menos gasto público- y el privado -ahorro menos inversión- ha de ser igual a nuestras exportaciones netas.

Creo que un aumento de apalancamiento financiero que implique una circulación con márgenes positivos puede aumentar el ahorro sin tener que ser compensado por otro sector (público, privado o exterior). No creo que sea un juego de suma cero. Tal vez seas heterodoxo y falle en algo mi razonamiento, pero si no fuera así la riqueza en el mundo no podría crecer.

Luis CP

No es cuestión de heterodoxia. Estas identidades son tales independientemente del nivel de endeudamiento o de producción. Se satisfacen para cualquier economía.

Otra cosa son los determinantes de la producción y del consumo en donde ya dejo las identidades y utilizo una teoría muy básica y evidencia empírica –ambas por tanto discutibles.

Muy telegráficamente porque esto es para unas cien páginas.

El tema que propone Javier Andrés es provocador y central. Los comentarios lo ratifican.

Desde Keynes a Pau.

A mi me parece que esto está "Kaput" por muchos motivos y uno de ellos (uno de varios pero importante) es la profunda inmoralidad del enfoque deflacionista "intraeuro" que intencionalmente agrava la inequidad (iba a decir "la inicua inequidad") destrozando las partes más centrales de su estructura social y productiva.

Una construcción de siglos se tira a la basura de siglos.

Cayó el Muro y cayó la URSS. No nos olvidemos de para qué y cómo surgió la Europa Unida. Aquella Europa, caído lo anterior, pierde una gran parte del sentido que su creador geopolítico quiso darle.

Y se está reinventando con muy pobres argumentos. La LOGSE no es sólo nuestra.

Saludos

Manu Oquendo

Manu, creo que el margen de maniobra es pequeño pero es cierto que hay que prestar más atención a la distribución de la renta de lo que hemos hecho hasta ahora. En la segunda parte del post veremos algo de eso, pero realmente no es fácil compaginar un ajuste más equilibrado con el hecho de que los márgenes se utilizan con frecuencia –sobre todo en empresas medianas y pequeñas- como sustitutivo del crédito bancario que no llega.

Hola Javier,

Me surge una duda. En un contexto de restriccion de crédito como el actual, la no reducción de los márgenes¿podría no ser negativa en la medida que mejora la autofinanciación?

Javier Rey-Maquieira

Hola Javier. Sí, ese es el problema. La autofinanciación es una de las razones por las que los márgenes tienden a ser contracíclicos y más tras las crisis financieras

Me parece que hay bastante avestruz entre los comentarios...

Si bien es cierto que no todos los países pueden estar exportando al mismo tiempo, también es cierto que un país no puede mantener indefinidamente una balanza de pagos negativa sin endeudarse cada vez mas. Y el turismo, hoy por hoy, no cubre el déficit comercial español. Ni siquiera llega a cubrir las importaciones energéticas, me parece. Y hablando de importaciones energéticas: Alemania es igual de dependiente, o más, de las importaciones energéticas que los países mediterráneos. Lo mismo le pasa a Japón. Es algo que aprendieron ambos países de manera bastante contundente allá por los años cuarenta...lo que les ha llevado a impulsar las exportaciones de productos manufacturados desde la posguerra.

Finalmente, la competitividad y las exportaciones no dependen unicamente de los costes salariales globales. Si fuese así, Alemania, incluso con sus Minijobs, estaría muy lejos de ser la potencia exportadora que es hoy en día, por no decir nada de los países escandinavos. No podemos competir en coste salarial con países como China, o incluso Marruecos. Si queremos mantener un nivel de vida elevado, hay que poder ofrecer bienes y servicios de valor elevado. Y ahí es donde nos duele: se hacen por ejemplo alguna idea del saldo negativo en pagos de royalties? 1200 millones de euros en 2011!

El problema está en esos márgenes de beneficios anormalmente estables, que deben mucho a carteles como el denunciado en el post precedente. Beneficios no reinvertidos en I+D o formación. Sin competencia, no hay competitividad...

El ingreso de alguien siempre es el pago de algún otro.

En toda transacción económica hay, al menos, dos partcipantes y cada transacción da origen, como mínimo, a 4 entradas contables (dos por cada parte).

El plan general de contabilidad define al instrumento financiero como aquel contrato que da lugar a la aparición simultanea de un activo y de un pasivo financiero.

El enfoque de los balances sectoriales se refiere a los "balances financieros" de los distintos sectores institucionales.

El balance financiero mundial siempre es CERO. Puedes comprobarlo tú mismo.

El año pasado se publicó en castellano el libro "Economía monetaria:

Una revolución contra la teoría económica superficial con el rigor de los modelos de stock-flujo" de Wyne Godley. Buen momento para leerlo.

De ello no debe deducirse , como resulta evidente al observar la historia de la humanidad, que el mundo no pueda crecer.

Las relaciones financieras son otra cosa . Representan,, en mi opinión,, los derechos de propiedad de la producción .

Un saludo

No entiendo el argumento de que no se pueden aumentar las exportaciones si nuestros mercados no crecen. Si mis productos se hacen mas competitivos, la exportación aumenta porque en nuestros mercados tradicionales los preferirán a productos de un tercer país. Es mas, si la producción española se hace mas competitiva, los consumidores internos pueden preferir también productos espanyoles a los importados.

Este efecto es independiente de si los mercados de destino crecen o no.

Yo, donde todavía no he visto un buen análisis, es si en la famosa "devaluacion interna" de la que tanto se habla, alguien ha tenido en cuenta en la evolucion de los CLU la terrible perdida de empleo en el sector construccion, que simplemente por efecto mix, hace subir la productividad aparente. Sin embargo, no creo que los salarios del resto de sectores se esten reduciendo, y si lo estan haciendo, es solo para aumentar los margenes del capital. Eso no es sentar las bases del crecimiento futuro...

valensianet

Es cierto que la corrección de las desviaciones de CLUs en el pasado es todavía insuficiente, que el aumento de la productividad tiene mucho de cosmético más que de un incremento generalizado en la eficiencia y que los márgenes empresariales no están moderándose al mismo ritmo. De todo eso espero hablar la próxima semana en una continuación de este post.

A ver si entra...

No se puede comparar directamente deuda pública con deuda privada y razonar así lleva a conclusiones falsas.

La deuda privada se usa en gran medida para invertir -quedan activos- pero la pública se usa mayormente en gastos corrientes -no quedan activos- ergo... hay que ver la posición neta de ambas: en una es positiva y en otra negativa.

¿ Qué activos públicos hay ? ¿ Cuánto valen a precio de mercado ? ¿ Son suficientes para considerar al Estado un ente solvente si los comparamos con sus deudas? ¿ Por qué se supone que es tan solvente entonces ? Porque puede imponer a los solventes.

Pero esa imposición tiene un límite -véase Laffer- luego, aunque los privados sean solventes el Estado puede no serlo si se ha endeudado por encima del valor descontado de los sucesivos óptimos de Laffer aplicados sobre sus súbditos.

Es evidente que España no tiene margen para seguir endeudándose, lo que exige que las exportaciones aumenten o las importaciones se reduzcan. La via de las exportaciones es necesariamente lenta, porque ganar cuota en los mercados internacionales es un trabajo de muchos años, pero la sustitución de importaciones suele ser la via habitual de los ajustes de balanza de pagos.

La caida de las importaciones se hará por dos vias: la más rápida es una caida lineal del consumo, y luego la demanda nacional, privada de capacidad adquisitiva en el exterior se reorienta hacia la demanda interna. Así que ese es el camino: un poco de mejora de las exportaciones, una caida sustancial del consumo, y una re-orientación hacia del consumo hacia la producción nacional. La restricción mas vinculante de la economía española es la restrucción exterior, y entendiendola es facil entender como va a evolucionar más o menos todo lo demás en los próximos tres o cuatro años.

¿Por que todo el mundo habla de estímulos y exportaciones? Porque hablar de consumir menos y encima "más español" es un poco tristón. Pero peor es no consumir, y tener a seis millones de tios cruzados de brazos.

Phoenix

Tienes razón en que es deseable que aumente la demanda de bienes y servicios de producción nacional, pero esa reorientación solo se puede lograr ganando competitividad interna, es decir mediante el ajuste de costes salariales, productividad y márgenes. Una alternativa es la devaluación fiscal pero esta tiene otras implicaciones que hay que considerar con cuidado.

Claro Javier, estamos de acuerdo en el canal de la competitvidad. Solo señalo que ese canal va a afectar más intensamente a las imports que a las exports. Además, la mejora de las exports tiene un impacto sobre las imports, porque el contenido importador de nuestras exportaciones es del 60%.

Y te hago notar que todo el mundo que habla de la BoP se fija en las exportaciones, que son las que mas tardan en reaccionar a las mejoras de competitividad.

Phoenix

Totalmente de acuerdo. La competitividad debe empezar por ganar cuota de mercado interior.

Querido Javier, lo que tan magníficamente has explicado tu utilizando conceptos macroeconómicos muy acertados yo lo suelo resumir de forma mucho más sencilla cuando alguién me pregunta, ¿saldremos de la crisis? ¿donde se emplearán los 6 millones de parados? La cuestión es que España necesita tener un saldo positivo en la balanza por cuenta corriente y para ello, como bien dices, sólo hay una salida: exportar más bienes de los que se importan. Yo como profesor de economía de bachillerato (y ex-estudiante de la UVEG) hago con mis alumnos un ejercicio muy sencillo: mirar las etiquetas de la ropa que llevan puesta, comprobar el made in... de los teléfonos móviles, ordenadores de clase y pedirles que hagan lo mismo con cualquiera de los productos que utilizan habitualmente. Las respuestes suelen coincidir en la procedencia de estos productos y la explicación por tanto es muy sencilla: no podemos competir con estos paises (véase lo sucedido en Bangladesh) porque jugamos una especie de partido de fútbol con reglas distintas en el que no paran de colarnos goles "ilegales". La respuesta a todo esto es que la terciarización de la economía tiene un límite y que los cerca de 4 millones de personas en paro y sin estudios difícilmente econtrarán un empleo si no es en una "fábrica" como en los '80. Si queremos ser competitivos además de una devaluación interna necesitamos que alguien establezca las mismas reglas del juego para todos (OIT, FMI,...). De lo contrario nos iremos a 2ª división o peor...

Fede

Eso que dices es realmente muy importante. Y es evidente que las condiciones laborales tan lamentables que observamos en algunos países deberían ser prohibidas, pero no para que podamos competir con ellos, sino porque son inaceptables.

Pero tampoco podemos imponerles las mismas condiciones que tenemos nosotros porque entonces les impediremos competir. España se ha beneficiado durante muchos años de unos costes laborales muy competitivos que le han permitido atraer empresas que salían de países más avanzados. Ahora nos toca a nosotros buscar una mejor forma de competir.

Javier muchas gracias por contestar. Lo que quiero decir con mi explicación es que con el desarrollo de los países emergentes va a ser muy difícil que podamos mantener nuestro nivel de vida. España se aprovechó en su día de unos costes laborales bajos pero la dimensión de nuestro país respecto a la economía mundial es muy reducida, mientras que si sumas solamente la población de países como China, India o Rusia representan casi la mitad de la población mundial, con lo cual su impacto sobre la economía del resto de países es mucho mayor.

Por otra parte, cuando dices "ahora nos toca a nosotros buscar una forma mejor de competir", recuerdo perfectamente cuando en la facultad se nos explicaba que necesitábamos especializarnos en sectores que generen un alto valor añadido, lo cual desde una perspectiva teórica suena muy bien pero aplicarlo a la práctica puede requerir muchas décadas... En una zona como la C. Valenciana donde los sectores tradicionales como el calzado, el juguete o el textil tenían mucha importancia lo sabemos muy bien...

Si a todo esto le sumamos además la evasión fiscal de las grandes fortunas y las multinacionales hacia los paraísos fiscales, el resultado de la ecuación es muy sencillo: menos recaudación = menos gasto o más déficit público y como consecuencia nueva caída del PIB o mayor endeudamiento con el exterior.

La solución pasa por re-industrializar el país, el problema es saber qué producimos si los chinos o los indios lo pueden hacer 10 veces más barato.

Los comentarios están cerrados.