de @conderuiz

En estos momentos nadie pone en duda que la sostenibilidad del sistema de pensiones en España esta amenazada por el envejecimiento poblacional. La reforma aprobada en el año 2011, tal como analizamos en un artículo (con Clara I. González), si bien ha sido la más importante de las últimas décadas, solo solucionará, en el mejor de los casos, un tercio de los problemas existentes (aquí coincidimos con otros estudios realizados por el MEH (2011), Banco de España (2011), de la Fuente y Doménech (2012), Díaz-Giménez y Díaz-Saavedra (2011) y por lo tanto será necesario seguir avanzando con las reformas.

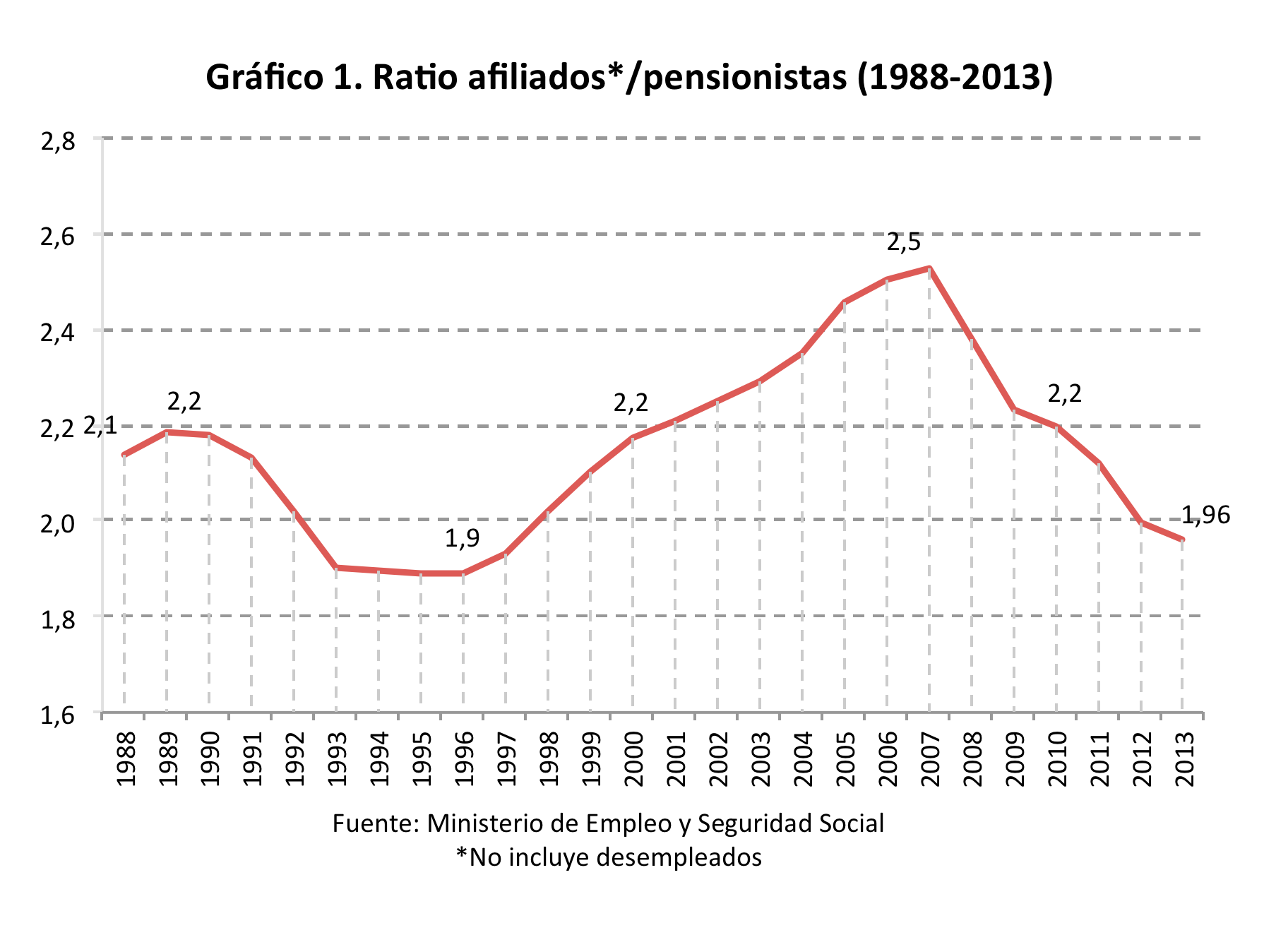

La crisis económica ha acentuado los problemas de la crisis demográfica y el ratio entre afiliados y pensionistas, como se puede ver en el siguiente gráfico, esta por debajo de 2 por primera vez desde 1997. Aunque la economía se recupere, el fuerte proceso de envejecimiento que tenemos por delante hace difícil (por no decir imposible) volver a los ratios de 2,5 cotizantes por cada pensionista que alcanzamos en el año 2007.

Es evidente que hay que continuar haciendo reformas, esta es la unica via. La reforma de 2011 dejó pendiente el desarrrollo del llamado factor de sostenibilidad. Este factor que permite pasar de un sistema de prestación definida como el actual a otro de contribución definida, si está bien diseñado, tendrá efectos muy importantes sobre la sostenibilidad dado que permitirá adaptar el sistema a la evolución del envejecimiento. Proximamente Sergi Jiménez dedicará un post a este tema.

Es evidente que hay que continuar haciendo reformas, esta es la unica via. La reforma de 2011 dejó pendiente el desarrrollo del llamado factor de sostenibilidad. Este factor que permite pasar de un sistema de prestación definida como el actual a otro de contribución definida, si está bien diseñado, tendrá efectos muy importantes sobre la sostenibilidad dado que permitirá adaptar el sistema a la evolución del envejecimiento. Proximamente Sergi Jiménez dedicará un post a este tema.

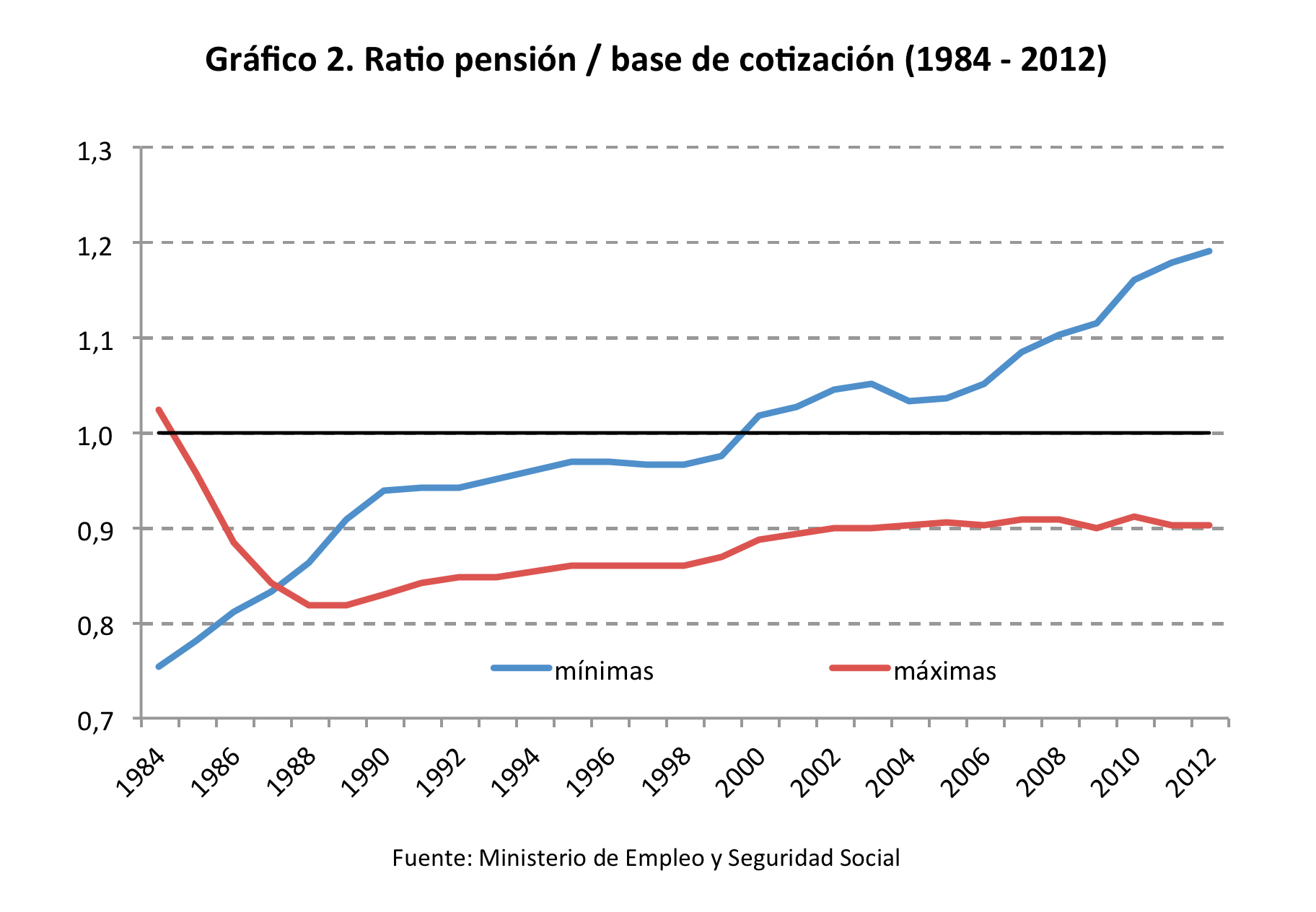

Las reformas son imprescindibles pero lo que hay que evitar es la tentación de reformar el sistema de pensiones por la puesta de atrás, es decir sin que sea visible para la ciudadania. Por desgracia, en España tenemos un precedente. Es lo que los expertos en pensiones llaman desde hace años “la reforma silenciosa”. Estos sostienen que el sistema de Seguridad Social español ha cambiado sustancialmente debido a la evolución dinámica de algunos parámetros clave del sistema, como son las bases de cotización máximas y mínimas y las pensiones máximas y mínimas. Estos son los topes que, respectivamente, se aplican a la base de cotización por la cual se cotiza al Sistema de Seguridad social y a la pensión en el momento en el que nos jubilamos. La amplitud y evolución del intervalos entre los topes mínimos y máximos es un elemento importante para tanto para los ingresos como para los gastos del sistema.

La variación de estos elementos es fijada cada año por el Gobierno pero no ha contado con demasiada relevancia mediática ni política al percibirse como factores secundarios para la sostenibilidad financiera del sistema, y en consecuencia, ha pasado muy inadvertida. Aunque como veremos sus efectos son muy importantes.

La política seguida hasta ahora durante los últimos 15 años, como se ve en el siguiente gráfico, muestra dos tendencias claras: el ratio pensión mínima y base mínima ha aumentado hasta el 1,2 (lo cual quiere decir que si un trabajador cotiza por la base mínima toda su vida laboral la pensión que percibe es un 20% superior dicha base), mientras que el ratio pensión máxima y base máxima descendió para luego estabilizarse en el 0,9 (lo cual quiere decir que si un trabajador cotizase toda su vida por la base máxima la pensión que percibiria será un 10% inferior a la base por la que cotizó).

¿En qué consiste el mecanismo de la “reforma silenciosa”?

¿En qué consiste el mecanismo de la “reforma silenciosa”?

Consiste basicamente en mantener constante en terminos reales la pensión máxima, mientras se aumenta la base máxima de cotización. Es decir, si los salarios (y todas las bases de cotización) crecen de forma continuada al ritmo del crecimiento de la productividad y la pensión máxima a la que tiene derecho un individuo no se actualiza con los salarios ocurren dos cosas: i) aumenta la diferencia entre la pension máxima y la base de cotización máxima, con lo cual la tasa de sustitución (i.e. ratio pension / salario) de los trabajadores con derecho a pensión maxima es cada vez menor; y ii) cada vez habra mas individuos con derecho a percibir dicha pensión máxima. Ambos efectos consiguen que la ratio (pensión media /productividad media) para el sistema en su conjunto se reduzca. Es decir, se consigue romper la relacion entre la pensión media y la productividad media, logrando reducir el gasto total. Se trata, por lo tanto, de una reforma en toda regla pero hecha por la puerta de atrás.

¿Cuál es el potencial de esta “reforma silenciosa”?

Tras un cierto número de periodos las pensiones de un gran número de individuos alcanzarán el tope máximo, y por lo tanto dejarán de subir a la misma tasa que los salarios. De esta forma, periodo a periodo crece el número de individuos que reciben la pensión máxima topada por ley, que al no actualizarse con los salarios genera que sea cada vez una proporción mas baja de su base de cotización. Llevado el mecanismo al extremo todos los trabajadores tendrán derecho a recibir la misma pensión máxima.

En un trabajo reciente con Clara I. González hemos demostrado que la reforma tiene un importante efecto de contención del gasto. En el caso más extremo (donde se congela en términos reales la pension máxima) puede suponer un ahorro de hasta 3,2 puntos de PIB en 2050 y 6,1 puntos de PIB en 2070. Es decir el impacto es superior al de la reforma 2011 que obteniamos en el trabajo anteriormente citado.

Si es una reforma tan potente de contención del gasto ¿cuál es el problema con implementar la “reforma silenciosa”?

Pues basicamente porque se está cambiando la naturaleza de nuestro sistema de pensiones sin anunciarlo. Existen dos tipos de sistema de pensiones con respecto al grado de redistribución intrageneracional: sistema contributivo (o bismarkiano) y sistema asistencial (o beveridge). El primer sistema de seguridad social fue creado por Bismark en Alemania en el año 1881. Este sistema se caracterizaba porque existian una relación entre las cotizaciones realizadas y las pensiones que se reciben (pensión contributiva). Por otro lado, el informe Beveridge (Beveridge Report), publicado en el Reino unido en el año 1942, abogaba por la introducción de un sistema mínimo como instrumento de lucha contra la pobreza, que otorgara una pensión fija e igual a la mayoría de los trabajadores (pensión asistencial). Por lo tanto, es fácil ver que en un sistema tipo Beveridge, las pensiones son iguales para todos los trabajadores, mientras que las tasas de sustitución (el ratio entre la pensión y el salario) son una función decreciente del nivel de renta laboral. Al contrario, en un sistema tipo Bismarckiano, las pensiones son un función creciente de la renta laboral, mientras que las tasas de sustitución son iguales para todos los trabajadores. Además es interesante resaltar que empíricamente los sistemas de seguridad social tipo Bismarkiano (países de la Europa continental), están asociados con mayores gastos en pensiones públicas, un menor porcentaje de pensiones privadas y una menor desigualdad de la renta en comparación con los sistemas de pensiones tipo Beveridgean (países anglosajones). Pues bien, como podemos ver en el siguiente gráfico la “reforma silenciosa” transforma nuestro sistema de pensiones tipo contributivo (o bismarkiano) hacia otro tipo asistencial (o beveridge). Ver Conde-Ruiz y Profeta (2007) para una análisis de economía política sobre el origen de ambos sistemas de pensiones.

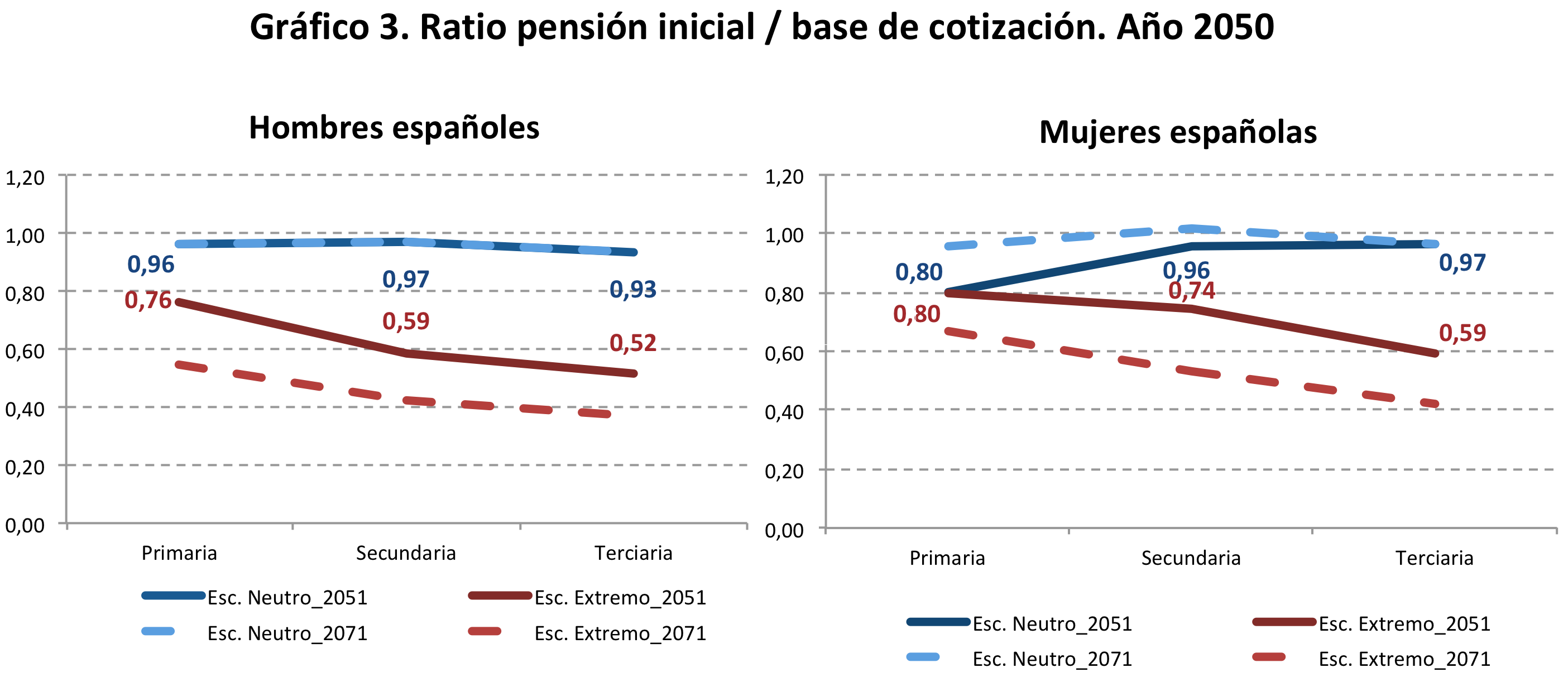

En los resultados del trabajo sobre la Reforma Silenciosa, resumidos en el gráfico 3, apreciamos como la tasa de sustitución cae para todos los trabajadores y con mayor intensidad cuando mayor es el nivel de cualificación. Además, obtenemos también que en el resultado extremo, en el año 2050 el 75% de todas las altas serán pensiones máximas.

Fuente: Mimeo - Conde-Ruiz y González (2012)

En definitiva, es importante continuar reformando nuestro sistema de pensiones, pero es incluso más importante hacerlo de forma clara para los trabajadores y con tiempo suficiente para que estos puedan adaptar sus decisiones laborales y de ahorro a dichos cambios. Por este motivo me sorprende (y me preocupa!) que algunos colectivos que se definen como socialdemócratas, para defender que no hace falta reformar las pensiones basen sus argumentos en que en el futuro los aumentos de la productividad no se trasladen al gasto en pensiones. Es decir, utilizan la misma idea detrás de la “reforma silenciosa” que como sabemos cambia radicalmente la naturaleza del sistema de pensiones: una reforma en toda regla por la puerta de atrás…

¿Hay constancia de que se este aplicando la Reforma Silenciosa en la actualidad?

Pues bien, en este sentido lo anunciado en los últimos Presupuestos para la Seguridad Social es muy preocupante: las bases máximas crecen este año 2013 (y el siguiente) un 5% mientras que las pensiones máximas lo hacen en un 1%, por lo tanto el nuevo ratio entre pensión y base máxima se sitúa en el 0,83%. Es decir, la pension recibida por un trabajador que cotiza toda su vida por la base de cotización máxima es un 17% menor que lo que le corresponderia. Esperemos que esta politica se quede aquí, pero la tentación de hacer una “reforma silenciosa” es grande.

Hay 10 comentarios

Perdón, en el segundo párrafo pone "ratio entre pensionistas y jubilados" y creo que debería ser "ratio entre afiliados y pensionistas" o algo similar, no?

Por lo demás, brilante post, muchas gracias!

Dos dudas:¿"Este factor que permite pasar de un sistema de prestación definida como el actual a otro de contribución definida"significa que se pasaría de un sistema en el que se sabe a ciencia cierta lo que se va a cobrar a otro en el que sabemos lo que vamos a pagar según nuestro nivel de ingresos pero en el que la percepción estaría supeditada a la sostenibilidad del sistema dependiente de la relación ingresos cotizantes/ gastos pensionistas?

¿La aplicación de esta "reforma por la puerta de atrás" no podría llevar a que los trabajadores por cuenta ajena de rentas más altas acaben derivando parte de su salario a dietas o gastos de representación dado que cotizar por parte de él no les iba a reportar beneficios futuros?

Si he entendido debidamente el nucleo de su argumentación, sospecho que cualquier intento de que prospere un sistema corregido de pensiones que lo haga sostenible y justo lo tiene crudo.Un político siempre preferirá una solución políticamente indolora aunque proporcionalmente injusta a una justa pero políticamente costosa.

Por último debo agradecerle el esfuerzo que hace por explicar temas que a los legos nos resultan arduos: el observatorio fiscal de las C.C.A.A. junto con sus diversos post sobre pensiones, renta y estategias impositivas me resultan sumamente interesantes y ,si me permite decirlo, educativos.

Estupendo articulo. En resumen: lo ideal si ganas mucho dinero es cotizar lo minimo posible por lo publico ya que el estado se esta comiendo mi pension maxima y si se quiere tener una buena pensión irse a lo privado.

Cuando el estado abusa de los sistemas de redistribucion de riqueza se arriesga a que la gente decida contribuir lo minimo.

Aun asi lo peor como bien dice el articulo es que todo se haga de una manera muy opaca.

Muchas gracias, excelente artículo. Por otra parte esa evolución es una consecuencia lógica de la evolución del ratio activos/pensionistas que no permitiría el sostenimiento del sistema actual. Parece que la tendencia es estimular la contratación de pensiones privadas aunque según Nicholas Bar y Peter Diamond estas presentan un riesgo a futuro mayor que las gestionadas públicamente por lo que la diversificación de planes de pensiones puede ser una buena opción.

Ignacio,

No entiendo su sorpresa porque el gobierno quiera pasar gato por liebre y lo haga sin ruido. La historia está marcada por gobiernos que pasan gato por liebre y seguro usted estudió la ley de Gresham --la moneda mala desplaza a la buena-- consecuencia inevitable de pasar gato por liebre. ¿Por qué tantas mentiras y engaños? Porque sus autores piensan que los demás son tontos, pero sobretodo piensan que no tienen consecuencias personales --que son privilegiados.

¿Se podrá reformar el sistema español de pensiones? Difícil. Luis Garicano opina bien del libro de Barr y Diamond pero es el manual para pasar gato por liebre, para que los gobiernos engañen haciendo creer que tienen las capacidades y las honestidades para manejar grandes masas de ahorro y lograr grandes objetivos nacionales simultáneamente. El libro es grotesco. En un mundo racional, la triste realidad de los sistemas de pensiones de reparto o de beneficios definidos ya habría generado alternativas mejores --pero países como Chile que lo intentaron han probado lo difícil que es prometer mucho y poder poco (ver articulo de Schmidt-Hebbel en El Mercurio 19-2-13 pag. B5). Pero además los gobiernos están dominados por defender los privilegios logrados ignorando cómo el mundo cambia. Le sugiero leer

http://fistfulofeuros.net/afoe/the-shortgage-of-bulgarians-inside-bulgaria/

aunque no comparto la propuesta del autor --“The EU needs a pan European health and pension system, to distribute the burden equitably“.

España se subió tarde y mal al tranvía de la postguerra sin darse cuenta lo mucho que el mundo estaba cambiando.

Ignacio,

Nada relacionado con gobiernos debe sorprendernos ni tampoco la burda complicidad de los medios de comunicación. En este momento El Mundo tiene miedo de que Italia se vuelva ingobernable

http://www.elmundo.es/elmundo/2013/02/25/internacional/1361801657.html

Pero ¿cuántos artículos publicó El Mundo sobre Bélgica durante los 535 días que estuvo sin gobierno (hasta diciembre 2011)? Se pueden contar aquí

http://ariadna.elmundo.es/buscador/archivo.html?q=B%E9lgica%20sin%20gobierno&t=1&s=1

Me parece que mucha gente ya se ha dado cuenta de éste fenómeno y por eso hay tanto trabajador dispuesto a trabajar en la economía sumergida.

Al final el sistema premia a los que menos cotizan y castiga a los más preparados y que pagan más por sus cotizaciones... insostenible como ya se está viendo.

Bueno....parece algo injusto ¿Verdad? Quizá la solidaridad resulte injusta por definición. O es justo lo contrario. ¿Es la formula para compensar las desigualdades?

Quizá aquellos que pagamos impuestos por encima de la media debiesemos Tener Derecho a Gastar más las carreteras. A Ir más al Médico. A tener más niños en en los colegios públicos.

Puedo compartir la inquietud por que esto suceda de forma opaca. Articulos como este nos ayudan a todos a ver la diferencia y la tendencia; Gracias. Pero sin compartir que el modelo Beverindge sea el más adecuado, para mi uno estrictamente bismarkiano tampoco. Es necesario Modular entre ambos lo más justo a las condiciones de contorno.

Si creo que un modelo de pensiones públicas adecuado es aquel que ofrece una Renta Mínima de Confortable-Subsistencia a personas que ya aportaron suficiente esfuerzos a la sociedad. Y que nunca debe ofrecer ingresos por encima 2 o 2,5 veces esos mínimos. Un sistemas público de pensiones no debe ser excusivamente proporcional a las aportaciones.

Todos estos "injustos planteamientos" creo que son modulables por la vía de establecer una proporcionalidad entre aportación, percepción, salarios de trabajadores públicos y de cargos públicos. Sostenible apoyado en un valor de referencia Cómun. ¿Quizás el Salario Mínimo Interprofesional? Ahora no veo otro que pueda modular Prestaciones, Salarios y Cotizaciones. Creo que la justicia está en la proporcionalidad que se debe apoyar en un valor de Referencia común.

Estoy contigo en que es una reforma por la puerta de atrás, pero creo que no es oculta: la ministra del ramo ha dicho públicamente en más de una ocasión que las pensiones máximas son muy altas y habría que pensar en bajarlas. O -añado yo-, en bajar la ratio pensión máxima / base máxima. Y también ha hablado de aumentar los años de cómputo para el cálculo de la pensión, lo que nos mueve hacia un sistema contributivo. Y digo yo, si la motivación de tener un sistema público es precisamente el modelo asistencial ("mutualista" me gusta llamarlo), ¿qué sentido tiene seguir teniendo un sistema de pensiones públicas fundamentalmente contributivo? Si mi pensión va a depender de mi sueldo actual, ¿por qué no puedo invertir las cotizaciones en donde yo quiera?

Los comentarios están cerrados.