“La existencia de una máxima que dice que un auténtico caballero nunca habla de las damas con las que ha roto, ni de los impuestos que ha pagado es…, es una mentira como una catedral”. (Haruki Murakami, escritor profesional y aficionado a correr maratones y triatlones, dixit en el prefacio de su libro De qué hablo cuando hablo de correr, de lectura muy recomendable, incluso para los que prefieren el “sillón-ball” a los sudores atléticos). Y Murakami debe tener razón, al menos, parcialmente, porque un deporte muy extendido en nuestro país consiste en proponer aumentos de impuestos, …para los demás. Excelso practicante de este deporte (del impositivo) es, por ejemplo, Cándido Méndez, quién sostiene que “sobre impuestos se dicen muchas soplapolleces”, sin aclarar si esta apreciación suya es o no es el resultado de un ejercicio de introspección.

Puestos a hablar de impuestos, la actual situación económica proporciona una oportunidad excelente. La crisis de la deuda soberana obliga a los gobiernos afectados, más que nunca, a aumentar la recaudación, con el menor efecto posible sobre el consumo, y, en un contexto de recortes de gasto público y de limitaciones constitucionales a sus déficits presupuestarios, a repartir de forma equitativa los costes sociales derivados de la Gran Recesión. Se trata, pues, de proceder urgentemente a efectuar una reforma tributaria y presupuestaria que mejore la eficiencia y el impacto redistributivo de los impuestos y de las prestaciones sociales, objetivos, por otra parte, exigibles bajo cualesquiera otras circunstancias. Finalmente, con bastante retraso e impulsado por la cercanía de la campaña electoral, se está produciendo un cierto debate público sobre la necesidad de una reforma fiscal en España.

En una entrada anterior se proponían como líneas generales de dicha reforma: “…subir, otra vez, el IVA y otros impuestos especiales (alcohol, tabaco, carburantes), reducir la progresividad de la imposición sobre las rentas del trabajo, elevar la presión fiscal sobre las rentas del capital y de actividades profesionales y empresariales, e introducir mecanismos de elegibilidad y de copago en programas de gasto público, de manera que este se dirija mayor medida hacia aquellos que más lo necesitan y, así, aumente su capacidad redistributiva”. Esta entrada, que por su larga extensión se publica en dos entregas, se dedica a explicar por qué es necesario y urgente reconsiderar cómo en nuestro país, abusando de un concepto mal entendido de progresividad fiscal, se trata de articular, sin conseguirlo, un sistema fiscal suficientemente eficiente y redistributivo.

¿Cuánta progresividad impositiva quiere?

Un amigo, cuando se habla de la progresividad del IRPF, suele plantear a sus interlocutores una pregunta del siguiente tenor: “Suponga que tiene dos hijos. Al chico no le fue bien en los estudios, pero finalmente consiguió un puesto de trabajo, indefinido pero “mileurista”, por el que percibe 15.000 euros al año. Está soltero, reside en Madrid y no tiene ninguna otra renta ni circunstancia personal con efectos sobre el IRPF. Por tanto, por dicho impuesto, pagó, según la tarifa vigente en 2010 y una vez tenidas en cuenta sus cotizaciones a la Seguridad Social y otras reducciones de la base imponible, la cantidad de 1.410,73 euros (un 9,4% de su renta anual). La chica, que fue una estudiante brillante y aplicada, que realizó estudios de postgrado en el extranjero y ahora trabaja para una empresa multinacional en un puesto de responsabilidad ejecutiva, con horarios laborales maratonianos y plena disponibilidad para viajar, percibe un salario anual de 90.000 euros. Teniendo las mismas circunstancias personales que su hermano, ¿qué cantidad le parece justa que pagara por IRPF?” (Antes de seguir leyendo, decida su respuesta)

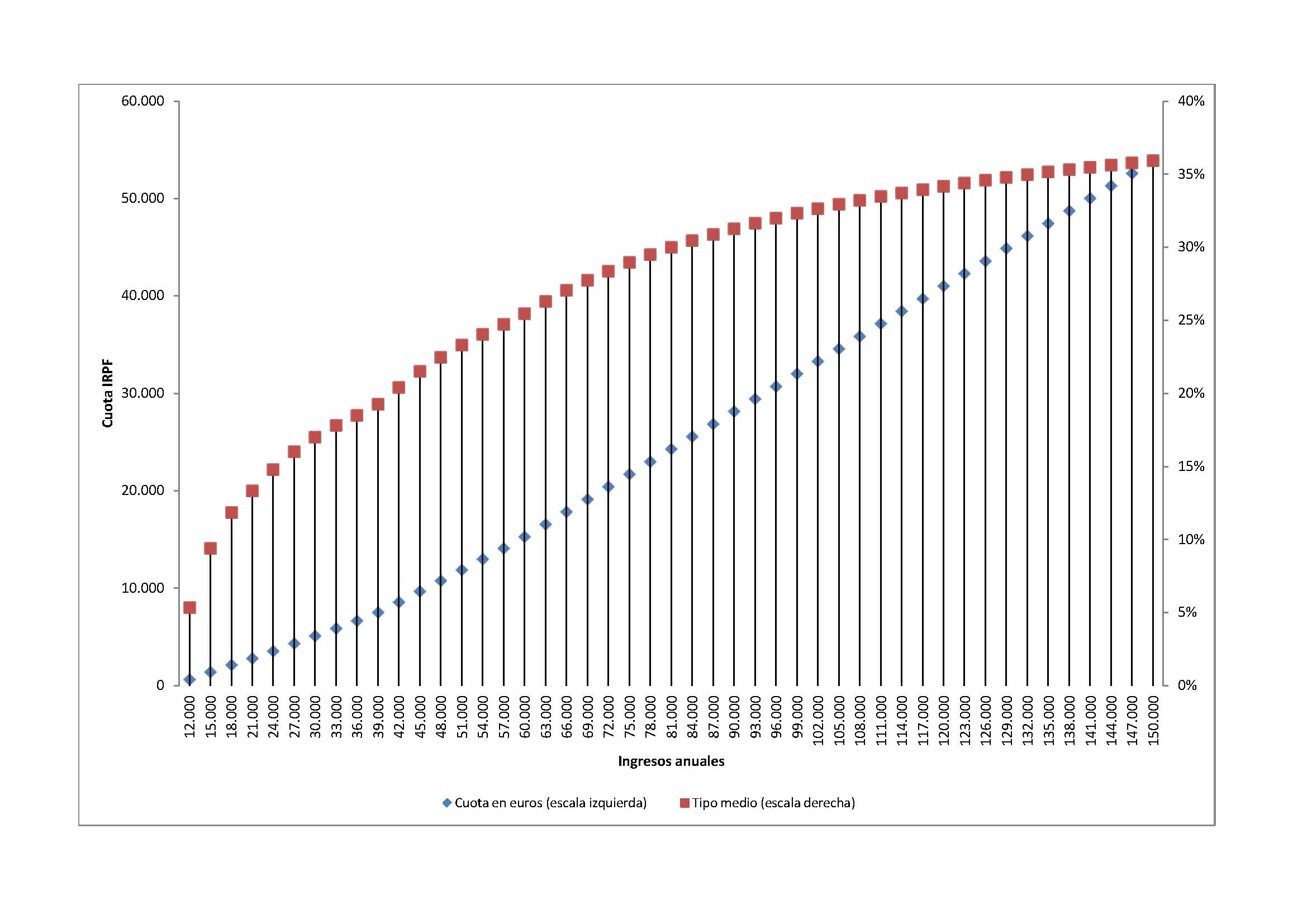

Mi amigo me cuenta, y yo lo he podido comprobar también en algunas ocasiones, que la mayoría de la gente, tras opinar que el IRPF no es suficientemente progresivo y que “los ricos pagan pocos impuestos”, responde a esta pregunta con una cantidad que, de hecho, es inferior a la que esta chica tendría que haber pagado. (Si quiere comprobar si pertenece a esta categoría, mire, una vez decidida su respuesta, la tarifa vigente en 2010, resumida en un gráfico al final de esta entrada. También puede preguntar Vd. mismo a otras personas y comprobar si es cierto o no que la las respuestas dan, por lo general, cifras más bajas que las estipuladas por el IRPF).

Este ejemplo ilustra, además, una característica peculiar de la imposición sobre la renta en España. Si bien el tipo marginal máximo del IRPF (43% en 2010, más elevado en 2011) no es de los más altos de los países de nuestro entorno, sí se aplica a niveles de renta muy inferiores. Según la OECD, en 2010 el tipo marginal máximo de la imposición sobre la renta en España estaba cerca del promedio de los países de que pertenecen a dicha organización (que era del 41%), pero se empezaba a aplicar a niveles de renta relativamente bajos (76.455 dólares en paridad de poder de compra, es decir, comparables internacionalmente), mientras que en el promedio de dichos países el umbral de renta al que se empezaba a aplicar el tipo marginal máximo era 92.457,2 dólares. En definitiva, la tarifa del IRPF parece, en principio, bastante progresiva a partir de niveles de renta relativamente reducidos.

El tipo marginal máximo del IRPF se ha incrementado en 2011. Por la cuota estatal, las rentas superiores a 120.000 euros tributarán al 44% y las superiores a 175.000 euros al 45%. A este incremento se suman los aprobados por algunas Comunidades Autónomas (Cataluña, Extremadura, Andalucía, Aragón y Baleares). Así, los contribuyentes afincados en Cataluña con bases imponibles superiores a 175.000 euros tributarán al 49%, el nivel más alto en toda España. Andalucía, Extremadura y Cataluña, por su parte, aplicarán un gravamen máximo del 48% y, Baleares del 46%. Aragón, Galicia, Cantabria, las dos Castillas y Canarias, que no han utilizado su capacidad normativa para modificar los tipos del IRPF fijados por el Gobierno, mantendrán un gravamen máximo del 45%. Por el contrario, en Madrid y La Rioja el tipo máximo del IRPF será del 44,9%, ya que ambos Gobiernos Regionales optaron en su momento por rebajar el impuesto. En la Comunidad Valenciana y Murcia el tipo del IRPF más alto también se situó por debajo de la media, en el 44,98%).

¿Cuánta progresividad impositiva deberíamos tener?

La progresividad impositiva es nula cuando el tipo de gravamen es el mismo para todos los niveles de renta; es máxima cuando el tipo marginal es del 100% y se aplica a partir del nivel medio de renta. ¿Cómo sabemos cuánta progresividad impositiva es suficiente? Los que creen en el viejo lema comunista que propone que "a cada cual según sus necesidades, de cada cual según su capacidad" defenderán la igualación de la renta ex-post y, por tanto, abogarán por la máxima progresividad. Por el contrario, los que piensan que el esfuerzo y las capacidades deben ser adecuadamente remunerados serán más propicios a defender una imposición neutral sobre la renta (con el argumento adicional de que, como demuestra la experiencia histórica en los países comunistas, la aplicación práctica del lema anterior lleva a que los más incapaces acaben teniendo más necesidades).

Entre ambos extremos el grado óptimo de progresividad impositiva se alcanza, como explica Juan Carlos Conesa (aquí), cuando se tienen en cuenta adecuadamente tanto su contribución a la equidad entre individuos con distinta capacidad de generar renta y seguro frente a las fluctuaciones no esperadas de sus ingresos laborales, como las distorsiones negativas que genera sobre las decisiones de ahorro y de oferta de trabajo. Y con estimaciones razonables de las desigualdades de generación de renta, del grado de la incertidumbre de la renta laboral y de las elasticidades-renta del ahorro y de la oferta de trabajo, los modelos cuantitativos disponibles sugieren que el grado óptimo de progresividad en la imposición de la renta se puede obtener con un tipo único sobre las rentas del trabajo, menor que el tipo marginal máximo del IRPF español, a partir de un tramo exento de cuantía alta, y otro tipo sobre las rentas de capital mayor que el actualmente vigente. 2. (La propuesta de un IRPF con tipo único a partir de un tramo exento de renta gozó de una cierta consideración durante la preparación del programa económico del PSOE para las elecciones de 2004, pero se descartó cuando Pedro Solbes, y no Miguel Sebastián, fue nombrado ministro de Economía y Hacienda. Eran los tiempos en los que se proclamaba que “bajar los impuestos es de izquierdas”. Con el tiempo, la única modificación de la tarifa del IRPF que se produjo durante las dos últimas legislaturas de gobiernos socialistas, aparte de la ya referida a los tipos para rentas altas en 2011, fue la introducción temporal de una reducción general de 400 euros en la cuota del IRPF, de infausto recuerdo tanto por la justificación que se le dio, como por el momento en el que tuvo lugar)

{kind=link}

A la chica del ejemplo del texto, teniendo una renta anual que es seis veces la de su hermano, le correspondería pagar 28.146 euros (un 31,3% de su renta), casi veinte veces más.

Hay 50 comentarios

Un gran post. El debate en libertad nos hace grandes aunque algunos solo podamos ser espectadores. Estoy esperando la continuación.

Un saludo y seguid así.

El problema no está en la progresividad de las asalariados. Si no en la imposibilidad de cobrar progresivamente a los no asalariados.

Alnair,

Las diferencias entre impuestos pagados por asalariados y no asalariados se comentan en la segunda parte de este post que se publicará mañana.

Gracias Juan de Mercado por el aporte, de gran actualidad y relevancia.

Sin embargo, aunque creo que la argumentación de base es correcta, el ejemplo que destacas en rojo no me parece el más adecuado, pues dependiendo de la cercanía al mínimo exento puede aumentarse arbitrariamente la diferencia relativa entre los impuestos pagados.

Así, si tras la implantación del impuesto proporcional la renta del hijo quedara por debajo del límite exento, entonces la hermana pagaría infinitamente más que él, lo que, en este caso, daría la impresión de que la progresividad aumenta en lugar de reducirse.

Fede, Carpaccio, fulano,

1. Lo que el gráfico al final de la entrada pone de manifieesto es que la progresividad impositiva puede ser muy diferente a niveles distintos de renta. Ciertamente, el ejemplo propuesto trata de señalar el tramo de renta donde la progresividad, en el caso del IRPF, es de las más elevadas.

2. Se han propuesto muchos índices para medir la progresividad impositiva. En el ejemplo se utiliza la relación entre tipo efectivo medio y nivel de renta, que, independientemente de cuál sea la carga impositiva media, claramente indica en cuanto aumenta la carga impositiva con la renta. Y ciertamente la relación entre tipo efectivo medio y nviel de renta puede aproximarse, localmente, con funciones diferentes, con muchos tramos impositivos o con pocos.

Yo estoy bastante de acuerdo con la idea general del texto (aunque para mí, claro, el problema no son las rentas de 90.000, sino las de 900.000 euros, y sobre todo el que la gente que se mueve a estos niveles económicos disponga de mecanismos para eludir el pago de impuestos...)

Dicho esto, creo que el ejemplo de la chica y el chico es tendencioso. Es cierto que hay casos así, pero también hay Belenes Esteban, Parises Hilton y, sin irnos tan lejos, hermanas que han pegado un braguetazo y hermanas que han dejado los estudios para ayudar en su casa. Vamos, que está muy bien la dicotomía "vago vs. trabajador", pero en la vida real no siempre funciona. Por no hablar de determinadas profesiones en las cual el trabajo y la excelencia no garantizan nada (no es difícil imaginar un filólogo o historiador de primer nivel pasándolas "canutas" para encontrar una remuneración miserable).

Es un hecho que no todos debemos tener los mismos ingresos, pero también el que nadie merece ganar millones de euros al año en un mundo donde hay gente que se muere de hambre (por muy genio que sea, nadie es tan alto, guapo, bueno e imprescindible... máxime cuando hay premios Nobel de Medicina o Física cobrando salarios "normales"). Para mí la pregunta es cómo redistribuir la riqueza para lograr cierta igualdad de oportunidades. Nadie puede discutir la importancia del contexto económico en que uno nace (la hija de Amancio Ortega puede ser trabajadora o vaga, será millonaria de cualquier forma); la idea no es que todos seamos millonarios, sino que al menos el Estado pueda ayudar a aquellos que afrontan unas condiciones de partida muy adversas para que tengan la oportunidad -que no la certeza- de tener éxito profesional. Eso, en la actualidad, no ocurre. Ni siquiera en el ámbito empresarial, donde uno monta una empresa mendigando hasta el último céntimo y otro tiene casa y coche pagados por papá y mamá, además de un crédito avalado por ellos.

¿Cómo deben funcionar los impuestos para que esto sea posible? Ésta es mi pregunta para los economistas, a mí me da igual que suban o bajen mientras caminen en esa dirección.

"La progresividad impositiva es nula cuando el tipo de gravamen es el mismo para todos los niveles de renta; es máxima cuando el tipo marginal es del 100% y se aplica a partir del nivel medio de renta."

La segunda afirmación es un poco chocante. Como no se ha definido previamente la progresividad parece que esto se da como una especie de axioma, pero creo que requeriría algún tipo de argumentación. Aparte, no se indica cómo sería el tipo hasta el nivel medio de renta.

Los ejemplos, como el que se destaca en el gráfico, del tipo "A gana X veces más que B, mientras que paga Y veces más" son inadecuados. En el caso de un tipo impositivo constante con un mínimo exento, como el que se describe como óptimo en el artículo de J. C. Conesa, se pueden construir ejemplos donde para una proporción X de ingresos fija, la proporción de impuestos pagados es tan grande como se quiera.

Hola "Juan", gracias por la entrada. En cuanto al tipo impositivo único con un mínimo exento alto, que creo que ya propuso Jordi Sevilla en el 2001, con un 30% y un exento de 12000 euros, me parece buena idea.

Propones un juego interesante para ver cuanto cree la gente justo que paguemos impuestos, pero añades un prólogo que busca desviar nuestra opinión, siendo en tu caso que las diferencias de renta se explican tan solo por la actitud de cada uno de los individuos y no por el entorno en el que han crecido, al pertenecer a la misma familia, lo cual dista bastante de la realidad habitual. Si cambias eso seguro que te responden de una forma distinta y si además cambias la rentas y con ello los impuesto apagar, por el doble, quedando más o menos la renta media y otra aún más rica, seguramente vuelvan a cambiar de opinión, buscando aún más progresividad.

De todas maneras no te confundas, no soy de los que creen que la solución consiste en más progresividad y me parece fenomenal que hayas abierto el debate. Aunque cuando yo pensé en lo que tenía que pagar la chica, en realidad pensé en un poco más de lo que paga.

Carlos,

Planteas un problema interesante, como es la distinción entre igualdad ex-ante y redistribución ex-post. Debería garantizarse la igualdad de oportunidades, con políticas sociales. Pero no veo como un impuesto sobre la renta con un recargo "familiar" resuelve el problema. Otra cosa es que, como parte del sistema impositivo, debería haber un impuesto sobre sucesiones o herencias, auqnue este tipo de imupesto también plantea problemas de diseño importantes.

Ya se ha comentado que en España la progresividad con la que se gravan las rentas del trabajo por cuenta ajena no es baja, o no la considera así la mayoría de la población.

Yo creo que el gran debate fiscal no debería ser ése, sino el de qué medidas son las más adecuadas para reducir el fraude fiscal. La fiscalidad sobre el patrimonio encuentra ahí sus mejores argumentos, aunque está claro que no va a la raíz del problema.

Si la chica de tu ejemplo tuviese una consulta médica privada, pagaría muy poco, porque entre que el gasto médico está exento de IVA y no es deducible, casi nadie hace facturas, y hablamos de profesionales que ganan cientos de miles de euros (por supuesto, no todos). Parece que si el fraude fuese la mitad del estimado, el déficit no sería un problema, aunque una parte de las propuestas de austeridad segurían siendo convenientes. Desde luego, como fiel lector del blog os agradecería propuestas en ese sentido

Hay algo que no me cuadra en el gráfico. Si en tipo medio efectivo (cuota/ingresos) es menos que proporcionalmente creciente (concavidad de la curva) ¿Cómo es que la relación cuota/Ingresos es convexa (menos que proporcional)? Si cuota = Tipo medio x Ingresos, ¿No deberían tener igual comportamiento o tengo que repasarme los apuntes de cálculo?

Supongamos que la relación es más que proporcional, es decir convexa, es decir, existe progresividad, porque lo que yo creo que comúnmente entendemos por progresividad fiscal, es un aumento más que proporcional en la cantidad pagada con el nivel de renta ante un incremento dado de renta. Frente a esta progresividad matemática, racional, y justa para algunos, NeG propone una proporcionalidad en la relación Impuestos/Renta (una recta) porque se demuestra que es lo óptimo.

¿Óptimo para qué? ¿Para recaudar más, para ahorrar más, para que los que más estudian sean los que mejor pagados estén, porque es más macroeficiente? Eso es lo que no se aclara. (Me leeré lo de Conesa a fondo pero por encima no he encontrado respuesta)

Porque la propuesta no es, claramente, más progresiva, al menos desde el punto de vista racional que he apuntado.

Lo único que me gusta de la propuesta es que puede hacer que los salarios brutos altos tiendan a la baja, porque el precio del mercado de trabajo también se cotiza por salarios netos.

Saludos. Luis Valle.

LVS,

El impuesto es progresivo si el crecimiento de cuota es proporcionalmente mayor que el de la renta (como es el caso de la curva convexa azul en el gráfico). Esto implica que el tipo medio efectivo es creciente. Que la relación entre tipo medio y renta (curva roja) sea o no convexa tiene que ver con la segunda derivada, es decir, con si el crecimiento del crecimiento es mayor o no en la cuota que en la renta.

Y la propuesta no es "proporcionalidad en la relación Impuestos/Renta (una recta) porque se demuestra que es lo óptimo". Fíjate que en la propuesta es "un tipo único sobre las rentas del trabajo, menor que el tipo marginal máximo del IRPF español, a partir de un tramo exento de cuantía alta, y otro tipo sobre las rentas de capital mayor que el actualmente vigente". Solo en el caso de que el mínimo exento fuera nulo, el resultado sería un impuesto proporcional.

Mi respuesta inicial fué que la chica debia pagar 40.000 euros, es decir, bastante más de lo que paga.

Me resulta gracioso que estés en contra de la progresividad en las rentas del trabajo. ¿Cual es tu plan? ¿Que el mileurista pague el 25% de su renta en impuestos? ¿Por qué no pruebas a intentar vivir un mes con 600 euros antes de proponer esa clase de cosas?

Por cierto he trabajado en un bar, he cobrado una miseria y he tenido jornadas laborales maratonianas. Para currar como un ca**** no hace falta tener un MBA, ¿eh?

Iten mas: En este país el problema es que las rentas del capital no pagan impuestos. De hecho el problema es que quienes trabajan cada dia son más pobres y quienes viven de su capital son cada dia más ricos. Es una tendencia de los últimos 20 años.

Metzger,

Antes de enfadarte, deberías asegurarte de que lo has entendido:

1. Creo que queda calro que no estoy en contra de la progresividad del IRPF. Solo se dice que se puede conseguir progresividad de varias formas y que, en España, hay mucha progresividad en determinados niveles de renta.

2. En muchas propuestas de implementación del un IRPF con tipo único, que incluyen un tramo exento mayor que el actualmente vigente, muchos mileuristas no pagarían nada.

3. Y si lees bien lo que se dice, verás que se aboga por un incremento de las rentas sobre el capital.

¿Porqué nadie comenta al hablar de este tema sobre la progresividad en impuestos indirectos? (o sea, impuesto de lujo) Coches de alta cilindrada, según qué electrónica, yates, aviones privados, etc. Muchas cosas, la mayoría de importación, en las que reducir el consumo es bueno para la balanza de pagos y que si alguien las quiere tener un IVA del 25 o 30% no le cambia nada. Es decir el que no puede, no podrá cualquiera que sea el IVA, y el que si pueda, si podrá...

Sería acaso ilegal un impuesto de lujo a según qué bienes??

Gran post.Mis ideas preconcebidas sobre cómo debe ser un sistema fiscal progresivo se van a pique. A los que no os convence la entrada porque pensáis que no se contempla el factor suerte os recomiendo que leáis el artículo de Conesa que enlaza el post. Vale mucho la pena.

Gracias, lo que me temía, debo sacar el libro de Matemáticas para Economistas del armario (es una tarea que tengo anotadas en las de "pendientes"). Puse en una Excel los datos y en principio, si hacía incrementar la renta de manera constante (p.e +100) sale lógicamente una línea recta con pendiente el tipo utilizado 30% y que corta al eje X en el mínimo exento, pero si incremento la renta en un %, la cuota sale convexa, esto es, progresiva, y la del tipo medio cóncava tendiendo al límite del 30%.

Conesa y vosotros me habéis convencido, por simplicidad y progresividad. El problema será fijar el mínimo exento y el tipo efectivo sobre él para que la recaudación al menos sea equivalente. Ese cálculo es el que os falta, porque los resultados pueden ser sorpresivos.

Espero la parte de las rentas de capital, porque ahí tengo mi teoría.

Gracias y saludos. Luis Valle.

Juan de Mercado,

¿Habéis hecho algún cálculo sobre posibles pares tipo marginal- mínimo exento de este nuevo IRPF?

Penny,

Un IRPF con un mínimo exento de 12.000 euros anuales y un tipo unico del 30 por ciento podría recaudar lo mismo que el actual (siempre y cuando se eliminaran desgravaciones y deducciones). Pero hay muchas otras combinaciones posibles.

(Con este IRPF de tipo único el chico del ejemplo pagaría 900 euros y su hermana 23.400, 26 veces mas, es decir, en este caso la progesividad aumenta y ambos pagan menos que con la tarifa vigente del IRPF)

Según Conesa, el mínimo exento es de en torno al 17% de la renta media. Según Funcas, en 2009, la renta media familiar es de unos 17.600€. Con lo que el mínimo exento sería de unos 3.000€ que es menor que el actual, de algo más de 5.000 €. Evidentemente me equivoco en algo, porque no tiene sentido. Pero es posible que los cálculos numéricos de Conesa no hayan sido contrastados con la realidad...

Gracias Juan y FER. Me gustan mucho los números

Efectivamente, habría infinitas combinaciones de tipo único y mínimo. Con grados de progresividad muy distintos

Por cierto, ¿quien gana y quien pierde con este sistema? ¿El padre de los niños?

¿Qué supuestos subyacen a la estimación: p.ej. oferta de trabajo?

Penny,

¿Quien pierde? Depende del tramo exento y del tipo, pero, sobre todo, de la distribución de desgravaciones y deducciones fiscales. Fijate

también que todas las rentas, de asalariados o no, del trabajo y del capital, estarían igualmente gravadas, no como ocurre con el IRPF actual.

Para detalles sobre como se hacen estos cálculos mira http://www.fedea.es/pub/papers/2005/dt2005-14.pdf

No acabo de entender por qué mezclas los umbrales que separan los tipos en el sistema actual con la propuesta de tipo único.

Una cosa es discutir si las horquillas están demasiado desplazadas hacia la izquierda y otra afectar a la curva de progresividad.

Con la propuesta de 12.000€ exentos y un tipo único del 30% a mi me sale que una renta de 36.000€ pagaría un 20% de IRPF, una de 90.000€ un 26% y una de 900.000€ un 29,6%. No creo que este (pequeñísimo) nivel de progresividad una vez se diluye el efecto de los 12.000€ exentos sea fácilmente vendible.

Por otro lado, Juan, sigues utilizando una comparación absolutamente absurda (la de las 26 veces) entre rentas muy cercanas y bastante lejanas al mínimo exento. Como ya te han comentado, si el hermano cutre cobra exactamente 12.000€, la hermana lista pagaría infinitamente más impuestos; esto no aporta nada al debate.

Morenawer,

La relación entre tipo efectivo medio y nivel de renta permite tener toda la información necesaria para evaluar la progresividad del gravamen. Y que el tipo efectivo medio sea nulo para determinados niveles de renta no supone ningún problema.

No te entiendo. Lo que vengo a decir es que el nivel de progresividad de la propuesta [30%,12.000] tal vez no sea el más deseado por el ciudadano medio, y probablemente beneficiaría a las rentas (muy)altas mientras las rentas bajas verían poca diferencia. Si nadaesgratis... ¿debemos aceptar que el mantenimiento del volument de recaudación se producirá únicamente por la eliminación de las distorsiones y la consiguiente mayor actividad, y en ningún caso un desplazamiento de la carga entre contribuyentes?

O sea, ¿por qué no [50%,24.000]? (a parte de por que probablemente se recaudaría menos :D) A mi me personalmente me iría mejor y sería mucho más progresivo ;).

Por otro lado, ¿qué países han adoptado un sistema de tipo único? ¿alguno que nos pueda servir verdaderamente de referencia?

Entiendo perfectamente tu propuesta Juan de Mercado. Como la entiendo perfectamente y además resulta que soy pobre no me gusta ni un poquito.

Dices que tu medida es progresiva y sin embargo incluye un tipo único del 30%. Es decir, el currante que gana 12 pagas de mil euros más sus dos extraodinarias paga el mismo tipo que el ejecutivo que gana 250.000 euros al año (que es a quién tu quieres beneficiar para perjudicarme a mí, al panadero y a la señora de la limpieza. Lo digo para dejar las cosas claras y los naipes boca arriba). ¿Como va a ser entonces la propuesta progresiva si precismente la progresividad consiste en que cuanto más alta sea la renta mayor sea el tipo?

Por otro lado es evidente que si con el IRPF queremos recaudar lo mismo via rentas del trabajo y queremos que los ejecutivos que ganan 100.000 euros al año ganen menos (que es de lo que se trata su propuesta) alguien tendrá que pagar más: Por ejemplo yo, o la cajera del supermercado, o el soldador o el mozo de almacén.

Lo que no se pueden hacer con los impuestos son milagros de los panes y los paces. Si las rentas más altas tributan menos las rentas más bajas tendrán que tributar más.

O sea: Los ricos serán más ricos y los pobres serán más pobres.

Un cordial saludo.

Metzger,

Sigues sin entenderlo. Olvidas el tramo exento que hace que el tipo efectivo sea cero para niveles bajos de renta. Mira el ejemplo en la respuesta que le he dado a Penny. En otra de las respuestas también explico quien acabaría pagando mas.

Yo casi he clavado el tipo impositivo de la chica y me parece justo. La manera de plantear la pregunta es un tanto tramposa. Vale que ella se ha esforzado, pero cobra 4 veces más que su hermano por mucho que le sacudan un 30% en impuestos. Por otra parte, una persona que haya salido adelante gracias a estudios y becas también debe considerar que los impuestos es la manera de devolver lo que el estado invirtió en ella. En su caso ha dado buenos frutos, en el de su hermano, menos.

Gracias, Juan, por la referencia, que parece muy interesante. La leeré con cuidado

Veo que la muestra corresponde a 1995 ¿hay disponibles otros trabajos con muestras más recientes?

Penny,

En el Instituto de Estudios Fiscales están trabajando en estos modelos de microsimulacion fiscal con datos mas actuales. Las referencias aparecen en la entrada de mañana.

Creo que en el artículo se llega a conclusiones que no son en absoluto acertadas, básicamente porque se parte de simplificaciones que poco o nada tienen que ver con nuestra realidad económica ni fiscal.

Por ejemplo se menciona que el tipo marginal máximo que se alcanza en España es similar al de los países de nuestro entorno pero alcanzándose a niveles de renta más bajos, lo que no se menciona es que la renta media de nuestro país es también inferior a la de nuestros vecinos.

Se nos propone un ejemplo algo sesgado en cuanto dos chicos con diferente grado de dedicación que tal vez podría ser extrapolable a otro país, pero tratándose de España lo más próximo a la realidad sería que la hija brillante y trabajadora cobrara (con suerte) 15.000 euros al año encadenando contratos temporales y que su hermano fuera un parado de larga duración.

El trabajo de Juan Carlos Conesa no creo que pueda aproximarnos al grado de progresividad óptimo, ya que se vale de innumerables simplificaciones y se parte de unas situaciones de partida que nada tienen que ver con nuestra realidad económica ni con nuestro mercado de trabajo. Cuando se dice por ejemplo que el nivel de progresividad puede afectar a la oferta de trabajo individual nos olvidamos de que normalmente partimos de una jornada laboral que es la máxima legal, por lo que aunque el individuo así lo quisiera, difícilmente podría ofrecer más horas de trabajo de las que ya realiza.

Lo fundamental en este caso es que la progresividad del sistema impositivo es un mandato constitucional no una cuestión de ideología. Ahora bien, lo que hay que hacer es un análisis técnico riguroso estudiando el sistema impositivo en su conjunto, así nos podríamos encontrar con resultados sorprendentes, como que por ejemplo un tipo único puede llegar a aumentar la progresividad total del sistema y hacer que las rentas más altas paguen un tipo medio mayor que con un sistema como el actual.

Metzger, el propio concepto de "porcentaje" ya hace que no sea lo mismo lo que paga un panadero que un ejecutivo. Un 25% de 15000 € son 3750€, y un 25% de 250000€ son 62500€. Es decir, el ejecutivo paga 16 veces más que el panadero. Lo injusto sería que ambos pagasen la misma cantidad en términos absolutos. Pero el porcentaje es un mecanismo bastante justo. Si eso de por si no es progresivo que baje Marx y lo vea.

Aunque el ejemplo muestra un poco el ideario típico neoconservador, me parece una de las mejores entradas recientes del blog. Por otra parte también soy de la opinión que disminuir el gasto público no puede ser la única receta para ajustar la balanza fiscal (porque ello conlleva menor consumo, crecimiento y empleo) y que irremediablemente habrá que subir los impuestos y luchar especialmente contra el fraude fiscal.

Juan de Mercado, ¿por qué no has incluido en los cálculos las cotizaciones para la Seguridad Social? (empleado + empleador). Económicamente, no se distinguen del IRPF sobre las rentas del trabajo pero añaden regresividad al sistema. Y el uso final que se les pueda dar es lo de menos (la afectación es casi una ficción).

Abel,

En la primera parte de la entrada quería centrarme en la progresividad impositiva del IRPF. Habrás visto que en la segunda parte de la entrada se habla de "progresividad fiscal" en un sentido más amplio, incluyendo todos los impuestos y transferencias sociales.

En cuanto a la regresividad de las cotizaciones a la Seguridad Social, es cierto que, si no se tiene en cuenta los derechos que generan, son claramente regresivas al estar topadas y afectar el tope máximo a más gente que el tope mínimo. Pero dado que las prestaciones que se reciben de la Seguridad Social también están topadas (en una cuantía inferior a la de la base de cotización máxima) y puesto que algo de correspondencia habrá entre las cotizaciones que se pagan y las prestaciones que se reciben de la Seguridad Social, me parece que, en conjunto, el sistema no es regresivo, sino más bien todo lo contrario.

Comprendo lo que dices. ¿Se podría afinar más en los cálculos? Es decir, a la cotización actual se le podría restar la corriente de ingresos futuros que generaría, pero debidamente descontada por los años que faltan para percibirla. Así obtendríamos algo como la contribución neta a la Seguridad Social. ¿Existe algo escrito al respecto para el caso español?

Abel,

Los cálculos que propones se pueden hacer sin ninguna dificultad y se han hecho, por ejemplo, referidos al sistema de pensiones. Mira, por ejemplo,

ftp://ftp.funep.es/InvEcon/paperArchive/Ene1999/v23i1a6.pdf

Hay una cosa que nunca he entendido del tipo impositivo único. ¿qué pasaría con los que están en la frontera? ¿Con un pequeño aumento de sueldo pasarían al otro lado y sus ingresos efectivos serían menores que cuando cobraban el mínmo exento? ¿No produciría esto una banda salarial especialmente proclive al fraude?

DMC,

Para los individuos cuya renta supere el tramo exento, el tipo de gravamen se aplicaría solo a la parte de la renta que supere dicho umbral, por lo que no se produciría el efecto que tú señalas.

Una disertación muy interesante, aunque no excesivamente novedosa.

Al final, tras mucha vuelta, y mucho uso de la palabra "progresividad", que es una palabra "de moda", al final, lo que se propone es bajar los impuestos por rentas de trabajo a los que más ganan.

De hecho, si damos por bueno el estudio del señor Conesa, donde habla de un exento del 17% del ingreso medio y un 23% de tipo fijo.

Lo que tenemos es lo siguiente, usando tu ejemplo. El 17% de la renta media, que está en unos 21.500€, lo que tenemos es que el tramo exento son 3.655€. Con lo cual, el hermano "tonto", porque está claro que es un sieso que no ha triunfado en la vida, paga 2.609€ ( el 17% de su renta ) de IRPF y la hermana lista 19.859,35€ ( el 23% de su renta )

En conclusión, tu modelo, hace que el hermano tonto pague el doble de impuestos, como tonto que es, y la hermana se lleve 10.000€ más para el bosillo.

Y sí, ya he visto que la gran medida estrella, para decir "ehhh! ojito que no somos neocon peligrosos" es gravar las rentas de capital al 36%. Lo cual está muy bien.

Pero una cosa, no quita la otra. Está muy bien que la cuenta ING de la hermana lista, tribute al 30% o al 36%, lo que no está tan bien es que el hermano tonto duplique lo que paga.

Otro Javier,

La propuesta que hace Conesa es el resultado de una calibración para Estados Unidos. El tipo de propuestas que se manejan para el caso español las puedes encontrar en el comentario 20 (respuesta a Penny). La reescribo porque veo que te la has saltado:

Un IRPF con un mínimo exento de 12.000 euros anuales y un tipo unico del 30 por ciento podría recaudar lo mismo que el actual (siempre y cuando se eliminaran desgravaciones y deducciones). Pero hay muchas otras combinaciones posibles.

(Con este IRPF de tipo único el chico del ejemplo pagaría 900 euros y su hermana 23.400, 26 veces mas, es decir, en este caso la progesividad aumenta y ambos pagan menos que con la tarifa vigente del IRPF)

Bien, eliminamos el supuesto del 17% de renta media y 23% de tipo fijo.

Aceptamos el supuesto 12.000€ de renta mínima y un 30% de tipo fijo. A cambio del cual, según tu interpretación lo que pides es renunciar a las desgravaciones.

Con lo cual, efectivamente beneficias al hijo tonto y a la hija lista. A quien jodes es al padre. Por poner un ejemplo, un modesto oficinista que cobra 26.000€/año y que además de estos dos hijos, tiene otros dos de 16 y 18 años, en la universidad, y una madre de 76 años que vive con él y que cobra una pensión no contributa de 500€

Nuestro hombre, que ahora mismo paga 2.600€ de IRPF, va a pasar a pagar 4.200€. Sé que es un caso extremo, pero igual de extremo que el que tú has puesto de los hermanos.

En definitiva, este ajuste nuevo ajuste propuesto en v2.0 lo que hace es que todas las rentas desde los 24.000€ hasta los 45.000€ paguen más que ahora ( sin incluir desgravaciones ), concentrando la presión fiscal sobre la cada vez más agotada y exigua clase media.

Incluyendo desgravaciones afectará especialmente a familias de renta media, con hijos en edad escolar, ancianos a su cargo, etc. Para beneficiar principalmente, no nos engañemos, a rentas altas. Porque al tonto, al final de toda la película le ahorras 600€, al padre de familia con un par de hijos y un sueldo normalito, le vas a hacer que pague "el doble"; y finalmente al que gana 200.000€, le has regalado 20.000€

Otro Javier,

En el texto el "caso de los hermanos" está pensado para mostrar que la progresividad impositiva del IRPF es mayor de lo que la gente parece creer y para ilustrar que tipos marginales altos se aplican en España a niveles más bajos de renta que en otros países. Su utilización como ejemplo en la propuesta de IRPF con tipo único fue motivada por una pregunta de uno de los comentaristas.

Ciertamente, en la propuesta final habría que afinar como aplicar el tramo exento en función de la situación familiar. Eso está considerado en los modelos de microsimulación a los que he hecho referencia. El resultado es que, dependiendo de como se haga, no es el tipo de familia que tú señalas la que pierde con el cambio.

Y en cuanto al ahorro fiscal para los individuos de rentas muy elevadas: ¿a cuantos de ellos conoces que, puediendo disfrazar sus rentas salariales como profesionales, no lo hacen? Cuentan que el "padre" del IRPF español (Francisco Fernández Ordoñez) dijo en una ocasión que entre sus amigos cada vez había más personas jurídicas y menos personas físicas. ¿Por qué sería?

El IRPF español, y en general el sistema tributario español, es progresivo, depende con qué modelo lo compares. Si comparas el sistema tributario español, con el sistema tributario danés, por ponerte un ejemplo, te darás cuenta que no tenemos un sistema excesivamente progresivo.

Otro Javier,

Cuéntame algo que no sepa. Hay referencias a esas comparaciones internacionales, por lo que respecta a tipos marginales máximos del IRPF y a los umbrales de renta a partir de los cuales estos se aplican y al conjunto de impuestos y prestaciones sociales están, respectivamente, en la primera y segunda parte de la entrada. Creo que antes de comentar, discutir y achacar motivaciones ideológicas y espúreas a lo que los demás escriben, hay que leer con un poco más de atención...

El "cuéntame algo que no sepa", creo que sobra. En cuanto a leer con atención, he leído lo sustancial del artículo. He leído el enlace a OCDE, que no me parece lo más significativo del mundo. Y para comentar, discutir y, llegado el momento, ver motivaciones ideológicas, creo que no es necesario preparar una tesina.

Has lanzado una propuesta ... te he expresado mi disconformidad con ella, argumentada y razonada. No hay más. Limpio de polvo y de paja, lo que propones es bajar la tributación a las rentas altas de trabajo, muy bien disfrazado para que "cuele", vistiéndolo de una supuesta progresividad. Compensando ese descenso con un aumento del gravamen de las rentas de capital. ¿Me equivoco?

Otro Javier,

Te equivocas. La propuesta que se hace en la entrada es

“…subir, otra vez, el IVA y otros impuestos especiales (alcohol, tabaco, carburantes), reducir la progresividad de la imposición sobre las rentas del trabajo, elevar la presión fiscal sobre las rentas del capital y de actividades profesionales y empresariales, e introducir mecanismos de elegibilidad y de copago en programas de gasto público, de manera que este se dirija mayor medida hacia aquellos que más lo necesitan y, así, aumente su capacidad redistributiva". Se repite dos veces, al principio y al final de la entrada. Lo que tu criticas es un fantasma que te has fabricado tu mismo.

Lo dicho, hay que leer con mas atención.

Entiendo que, en un irpf compuesto por un mínimo exento y un tipo fijo, cualquier tipo fijo menor al tipo marginal máximo actual será menos progresivo que el irpf actual. O mejor dicho, recaudará menos de las rentas más altas y más de las medias. Me equivoco? Y en caso de que no me equivoque, supongo que la perdida de progresividad que comportaría este impuesto debería compensarse con un impuesto al capital elevado (como propone Conesa).

Genial el post, un par de notas:

1. Hay evidencia empírica sobre el efecto de la introducción del tipo único en Rusia (aumentó sustancialmente la recaudación, si bien porque más gente rellenó el impuesto, sí, hay otros efectos simultáneos)

http://www.imf.org/external/pubs/ft/wp/2005/wp0516.pdf

2. Entiendo que se sugiere una nueva reforma de las rentas del capital ¿No creeis que ya ha habido suficientes cambios en el tratamiento fiscal del ahorro en los ultimos años?

a. Fondos de pensiones: se han intentado varios tipos de subsidios (al tipo marginal +cuota +exención generosa en la jubilación, después al tipo marginal + exención generosa en la jubilación, después al tipo marginal simplemente). Todo esto para cualquier tipo de renta, límites muy generosos y sin que se sepa qué se busca realmente.

b. Vivienda: varios tipos de subsidios y aún no se sabe si las ccaa "harán la gracia" de reinstaurar la desgravación por compra.

c. Ahorro financiero: tipo diferenciado por duración de la inversión, para luego pasar a tipo reducido en 2007 (creo recordar)

etc etc

En suma, uno diría q l@s ahorrador@s se enfrentan a tanta incertidumbre fiscal que quizá debieramos dejar un solo sistema correr para evaluar sus efectos.

Quisiera hacer notar que reducir el déficit fiscal es una respuesta a un problema de coste de endeudamiento y poco más. Ese no es nuestro problema económico de fondo.

El problema real es que las dimensiones, estructura, filosofía y eficiencia de nuestros servicios públicos (incluyendo los Europeos) no han sido aún atacados para reducir su coste de modo que su incidencia en los productos y servicios que vendemos sea sustancialmente menor y no genere déficits comerciales del orden de 200,000 millones de euros y que sería monstruoso (tipo el de USA) sin Alemania y Holanda dentro de esta moneda.

El estado es un coste de producto y servicio más que hoy, para el sector privado, representa entre el 65 y el 70% del coste de la mayoría de los productos y servicios.

Si hemos de competir lo racional sería comenzar por el mayor coste.

Los comentarios están cerrados.